海通宏觀:11月出口略有回落,但表現仍強

·投資要點 ·

根據海關總署統計,美元計價下,2024年11月我國出口總額同比爲6.7%(10月爲12.7%);進口總額同比爲-3.9%(10月爲-2.3%)。11月貿易順差擴大爲974.4億美元。

出口略有回落,但表現仍強:一方面,或與重點貿易對象景氣繼續修復有關;另一方面,或與對美出口更積極有關。

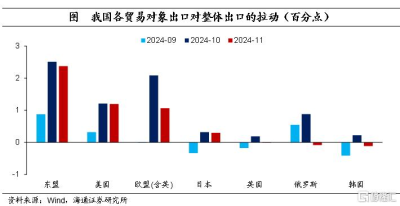

從國家和地區來看,東盟是最主要的貢獻,美國和歐洲也有較大貢獻,俄羅斯和韓國略有拖累。從產品來看,機電產品是最主要貢獻,高科技產品和農產品也均有貢獻。從量價拆分來看,多數商品出口數量增速爲正,出口價格仍是拖累。

進口繼續放緩,11月我國進口總額同比增速爲-3.9%,如果剔除基數影響,則爲-2.3%;且11月我國進口季調環比轉負。從國家和地區來看,美國和歐洲拖累最嚴重,韓國繼續正貢獻。從產品來看,集成電路表現最好。

往前看,階段性的“搶出口”或支撐外需。考慮到特朗普再度當選美國總統,而其宣稱要對從中國進口的產品進一步加徵關稅,這對我國外需會有擾動,尤其是海外收入佔比相對較高的行業或企業。我們預計,接下來或有階段性“搶出口”現象出現,積極支撐外需。

風險提示:海外政策超預期,地緣風險事件。

根據海關總署統計,美元計價下,2024年11月我國出口總額同比爲6.7%(10月爲12.7%);進口總額同比爲-3.9%(10月爲-2.3%)。11月貿易順差擴大爲974.4億美元。

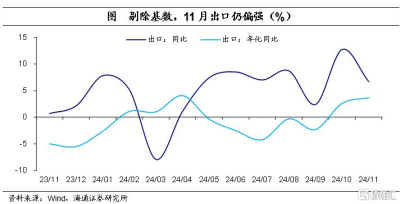

出口表現仍偏強。11月出口同比增速爲6.7%,較10月略有回落,但仍高於過去10個月的平均增速水平的5.3%。並且,剔除基數影響,11月出口增速進一步回升至3.7%,爲5月以來高點。

從季調環比來看,11月季調環比爲-1.8%,較10月有所回落。不過,這很大程度上或與10月出口大幅修復帶來的脈衝有關,實際上連續3個月季調環比平均增速爲0.2%。

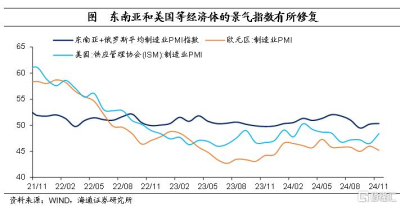

我國出口表現積極,一方面,或與重點貿易對象景氣繼續修復有關。截至11月,中國重要貿易對象中,東南亞經濟體平均制造業PMI指數繼續回升至50.4;美國制造業PMI指數也回升至48.4,爲6月以來高點。

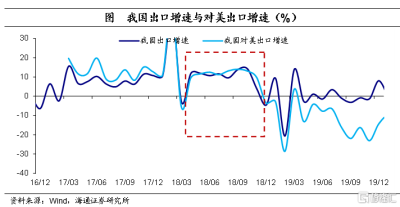

另一方面,或與對美出口更積極有關。10月和11月我國對美國出口增速均高達8.0%,明顯好於今年前9月平均出口增速水平的1.8%。從絕對量來看,11月對美出口額也明顯好於2022年和2023年同期水平。

具體來看:

從國家和地區來看,東盟是最主要的貢獻。11月我國對東盟出口增長14.9%,和10月接近,拉動出口2.4個百分點。同時,對美國出口增長8.0%,也與10月相近,拉動出口1.2個百分點;對歐盟出口略微下滑至6.2%,拉動出口1.1個百分點。

不過,對俄羅斯和韓國等出口增速均轉負,尤其是對俄羅斯出口增速較10月下滑19.1個百分點。

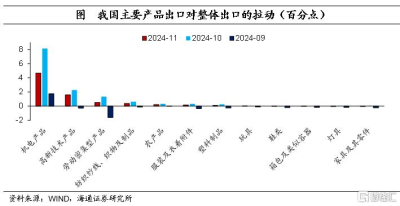

從產品來看,機電產品是最主要貢獻。11月我國機電產品出口增速爲7.9%,盡管較10月有所放緩,仍拉動出口4.7個百分點;高新技術出口增速也高達6.4%,繼續拉動出口1.6個百分點。勞動力密集型產品也拉動出口0.5個百分點。

其他,服裝及衣着附件、塑料制品以及玩具等對出口也是正貢獻,而鞋類、箱包及類似容器、燈具以及家具及其零件等對出口是負貢獻,不過拖累幅度都較小。

從量價拆分來看,多數商品出口數量增速爲正,出口價格仍是拖累。例如,11月未鍛軋鋁等、船舶、水海產品、鋼材、液晶顯示板、家用電器以及集成電路等出口增速均在10%以上。同時,除未鍛軋鋁和手機的出口價格增速爲正,其他重要商品出口價格增速均爲負,繼續拖累出口。

進口繼續放緩。美元計價下,11月我國進口總額同比增速爲-3.9%,較10月繼續下行。如果剔除基數影響,11月進口年化增速爲-2.3%。且從季調環比來看,11月我國進口季調環比爲-3.7%,連續3個月季調環比平均增速爲-0.5%。

從國家和地區來看,美歐拖累最爲嚴重。11月我國自美進口增速爲-11.2%,較10月下滑17.8個百分點,拖累進口0.7個百分點;自歐盟進口增速爲-5.4%,也拖累進口0.6個百分點。不過,我國自韓國進口繼續增長7.1%,拉動進口0.5個百分點。此外,我國自東盟進口跌幅收窄至-3.0%,小幅拖累進口0.5個百分點。

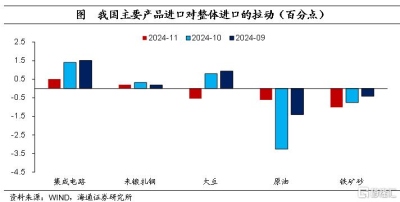

從產品來看,集成電路貢獻最多。11月我國進口集成電路增長3.7%,較10月下滑6.6個百分點,依然拉動進口0.5個百分點。而10月表現較好的大豆進口增速大幅轉負至-22.5%,拖累進口0.5個百分點。此外,原油以及鐵礦砂等進口增速均負,繼續拖累進口,鐵礦砂拖累最大。

往前看,階段性的“搶出口”或支撐外需。考慮到特朗普再度當選美國總統,而其宣稱要對從中國進口的產品進一步加徵關稅,這對我國外需會有擾動,尤其是海外收入佔比相對較高的行業或企業。從上一輪中美貿易摩擦來看,美國對中國出口商品的關稅稅率從3.1%大幅提升至19.3%。我們預計,接下來或有階段性“搶出口”現象出現,積極支撐外需。

風險提示:海外政策超預期,地緣風險事件。

注:本文來自海通宏觀於2024年12月11日發布的《出口仍不弱——2024年11月外貿數據點評(海通宏觀 梁中華、李俊)》,分析師:梁中華 S0850520120001;李俊 S0850521090002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海通宏觀:11月出口略有回落,但表現仍強

地址:https://www.twnewsletter.com/article/58487.html