港股再迎雙抗稀缺標的,友芝友衝刺港股上市背後的底氣

竹既爲“歲寒三友”,又是“君子四友”之一,其堅韌不屈、虛心有節等精神品質,備受歷代士大夫詠贊。世人皆知陽明先生格竹七日七夜而不得聖人之理,然而,卻鮮有人知曉陽明龍場悟道悟得“毛竹四法”。《君子亭記》有雲:“竹有君子之道四焉”,“德、操、時、容”之毛竹四法,由此而來。

毛竹有一個特殊的生長周期,前五年幾乎看不到它任何的改變,但在這看似停滯的時間裏,實際上它一直在地底下默默積蓄能量和生長潛力,長出了發達的根部。等到第五年後,毛竹开始快速生長,短短半年時間裏,就能以驚人的速度竄到30米高,真正展現了厚積薄發的生命力。毛竹的生長定律給我們最大的啓示便是:你不必急於求成,要想獲得成功,就必須經歷長期的積累和耐心,把自己的根基打牢了,才有足夠的力量面對未來,也才能走得更遠。

回首醫藥行業歷史,我們在很多巨頭藥企的發展歷程中均能夠看到毛竹生長定律的影子。對於醉心研發的藥企而言,一款重磅藥品的成功,直接就能逆天改命。源源不斷的現金流、估值的飆漲、具有競爭力的產品管线,這都是對這些經年累月埋頭苦幹、堅守救死扶傷初心的創新藥企的最大饋賞。

近期醫藥板塊遭遇寒冬,目前估值已經跌落到了五年低位。築底之下藥企們也正積極展开自救,密集拋出回購、增持計劃。隨着行業估值去泡沫化,潮水退去,誰在裸泳,誰有真材實料,已然比以往看得更清。

毋庸置疑醫藥板塊的長线機會仍然明朗,正如市場流傳的那句“酒可以不喝、但藥絕對不能不喫”,生老病死是人之常態,在經濟不斷向前發展、國內老齡化的大背景下,醫藥行業始終是一個長坡厚雪的長线賽道。正如《投資者的未來》一書中揭示了醫藥行業在長期的時間跨度內表現出色的事實。書中顯示了1957-2003年間美國20個表現最佳的公司中有5個就來自醫藥行業,這其中不乏輝瑞、默克和雅培等享有全球聲譽的藥企。

回到創新藥這個九死一生的賽道,失敗是常態,最終成功的永遠只是少數。然而投資要做的是尋找確定性,要想看清一家企業的價值,時間永遠是最好的見證者。今天要說的這個創新藥企友芝友生物就是一個值得探討的例子。

01

同舟共濟,溯源生命,

聯合創始人硬磕雙抗研發十三載

如今距離港股18A开閘已經整整過去五年多,在這五年時間裏一衆創新藥企衝刺上市,經歷了從探索到繁榮再到泡沫刺破震蕩調整,伴隨這樣一個周期的演繹,行業正迎來一個新的時刻。

市場的變化是清晰可見的。

從當前已上市的生物醫藥B類股來看,真正表現好的一定是那些擁有差異化核心競爭力的創新藥企,在一衆創新藥企蜂擁上市中,行業內亦不乏“不緊不慢型”選手,友芝友生物便是其中的典型。這個成立已有13年的企業,深耕於靶向和免疫腫瘤治療的雙特異性抗體开發,如今正積極衝刺港交所。

回顧友芝友生物的創業故事,其背後承載着數位同濟校友聯合創業的一段傳奇經歷。

上世紀80年代中期,袁謙、周宏峰、周鵬飛等數位同學相識於同濟醫學院的校園,在學生會和同濟學生社團活動工作中,建立了深厚的同學友誼。

畢業後十余年時間裏,“老大”袁謙先生成功創辦了友芝友集團,在多個產業領域成就卓然。但早在青年時期大學校園裏就種下的那顆“治病救人的初心”卻從未停止,反而隨着事業的成長,這種情懷越來越強烈。

2010年,袁謙召集數位校友回漢“共商大計”,同學們一拍即合,決定打造一家“溯源生命,解密腫瘤”的生物科技公司,开發雙抗創新藥,並命名爲“友芝友生物制藥有限公司”。大家一致同意把辦公地點放在同濟醫學院的一間“緊湊”的辦公室內。

聯手創業之初,幾位合夥人分工明確,由袁謙掌舵,擔任董事長兼CEO,周宏峰負責公司運營擔任COO。周鵬飛博士則因其具有醫學和免疫學的海外留學背景,且無論是藥物研發的技術能力,還是藥物开發管理方面,他都構建了深刻的認知體系,因此擔任了公司首席科學家CSO。彼時免疫治療持續興起,在癌症治療的前沿領域被寄予厚望,幾位聯合創始人敏銳意識到了其在臨牀治療中的巨大潛力,很快开啓了新藥創新之路。

而從公司融資經歷來看,資本持續助力背後,也正與其所布局的潛力賽道息息相關。

2020年,美國科學院院士Raymond Deshaies在Nature發文稱:雙特異性抗體引領着第四次制藥業革命。雙抗概念早在1960年就被首次提出,但直到50年後,也就是2009年全球第一款雙抗藥物卡妥索單抗(EpCAM/CD3)才獲批在歐洲上市。

雙抗體作爲下一代抗體療法,按照作用機制可以分爲 T 細胞橋接型雙抗、雙免疫檢查點阻斷類雙抗等多種類型,提供了一種有效性更高、特異性更高和副作用更少的靶向介導方法。透過這些優勢,不難判斷雙抗體具有廣闊的前景和應用潛力。值得注意的是,全球範圍內獲批上市的13款雙抗藥物中,8款都是T細胞結合型雙抗。然而,這種類型雙抗开發的門檻更高,國內开發此類雙抗的企業並不多,且沒有相關產品在國內上市,仍處於稀缺藍海市場。

而友芝友生物從2010年創立起,就定位T細胞結合型雙抗體技術攻堅,不得不說,在那個年代提出开發雙特異性抗體的理念是超前的。友芝友生物持續專注於T細胞結合型雙抗藥物的研發,逐漸積累起了技術和經驗,爲整個行業帶來了新的可能性。

行業預測,到2027年,全球將會有多個治療腫瘤的雙抗獲批上市,屆時其總體市場銷售額將到達37億美元。如今,免疫治療的蓬勃發展正引領着癌症治療的新紀元,發展迅速的雙抗體藥物不僅在癌症領域,同時也在血液病、眼科及自身免疫病等衆多疾病治療方面成爲开發熱點,前景相當可期。這都將意味着友芝友生物憑借優異的布局後續有望在這個快速增長的行業中獲得更多的成長機遇。

02

三大專有雙抗平台加持,

打造差異化產品管线

針對抗體藥物的研發,業內常有“單抗看靶點,雙抗看平台”的說法,這也直接體現了技術平台對高效雙抗藥物研發的關鍵作用。友芝友生物是國內最早就自主开發雙抗技術平台的公司,三大專有的核心平台YBODY®、Check-BODY和Nano-YBODYTM。憑借這些先進技術平台,友芝友生物能夠進行抗體結構的設計和生成。公司有能力選擇臨牀上具有商業價值的靶點和信號通路,進而對雙抗的結構進行設計和改造,使其與這些靶點相結合。基於這一優勢,友芝友生物能夠快速擴展產品管线,包括直接針對各種靶點和信號通路的其他雙抗,並優化資源和專業知識的利用,以最大化管线候選產品的價值。

目前,公司已設計和开發了七款臨牀階段候選藥物管线,其中有五種爲專門用於癌症治療或癌症相關並發症的雙抗體。基於YBODY®專有雙抗技術平台的差異化優勢,友芝友生物主攻T細胞結合型雙抗,這種雙抗能同時結合腫瘤細胞和T細胞,並誘導T細胞激活並殺傷腫瘤,這種藥物作用機制已經臨牀驗證,且療效和安全性優勢顯著。友芝友生物的管线中包括M701、M802和Y150,走的都是這條路线。因此,友芝友生物的技術平台和研發管线在業界具有稀缺性,標志着其在雙抗領域的獨特地位和創新實力。

下面不妨來看其幾大核心管线的情況:

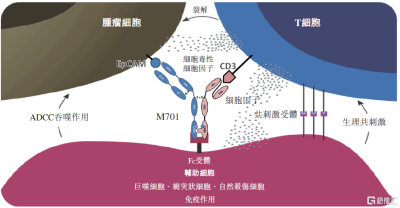

M701

M701靶向EpCAM表達癌細胞及T細胞表面抗原CD3,是一種利用YBODY®平台技術的不對稱雙抗,首發適應症爲惡性腹水。

EpCAM是一種表達最頻繁、最強烈的腫瘤相關抗原之一,可在90%以上的會導致惡性腹水和惡性胸水的常見癌症中觀察到。惡性腹水是常見的癌症並發症, 在晚期腫瘤患者身上的發生率15%-60%。惡性腹水至今沒有好的治療方案,解決辦法主要是穿刺引流,患者要不斷重復治療,苦不堪言。

M701用作治療惡性腹水和惡性胸水,2021年底啓動惡性腹水治療的2期臨牀,計劃2024年初啓動3期臨牀試驗,有潛力成爲惡性胸腹水的標准治療方案。

該領域的市場潛力可觀,爲友芝友生物的M701產品帶來了廣闊的商業化機會。惡性腹水療法的市場規模2021年達到107億元人民幣,預計將增長至2025年的124億元人民幣。惡性胸水療法的市場規模2021年爲116億元人民幣,預計將增長至2025年的132億元人民幣。

Y101D和Y332

公司採用了一種有效靶向腫瘤免疫微環境的治療策略。腫瘤微環境在腫瘤的發生、發展和進展中起着關鍵作用,因此成爲一種新興的癌症治療策略。公司正在开發兩種靶向腫瘤微環境的候選藥物,即Y101D和Y332。

Y101D作爲一款重組抗PD-L1和抗TGF-β人源化雙抗體用於治療實體瘤。國內包括恆瑞醫藥等一衆藥企正在積極推進PD-L1/TGF-β雙抗的臨牀研究。不過,根據藥品審評中心及ClinicalTrials.gov網站的資料顯示,Y101D是唯一的PD-L1 × TGF-β對稱四價雙抗,據友芝友生物的臨牀前研究結果,Y101D的抗TGF-β片段在體內較TGF-β融合蛋白具有更好的穩定性和生物活性。其目前正在I期臨牀試驗評估Y101D治療轉移性或局部晚期實體瘤的數據,該I期臨牀試驗的中期結果顯示Y101D的安全性及療效令人鼓舞。

今年2月,友芝友生物开啓了101D聯合療法治療晚期/轉移性胰腺癌的Ib/II期臨牀試驗,並於7月份啓動了聯合療法1L治療晚期/轉移性胰腺癌的II臨牀試驗。

Y332是公司打造的用於治療多種實體瘤的一款重組抗VEGF及抗TGF-β 雙抗體,可協同轉化癌症患者的免疫抑制腫瘤微環境,恢復其失調的抗腫瘤免疫。在今年4月友芝友生物獲得Y332用於治療轉移性或局部晚期實體瘤的臨牀試驗許可。此前中國只有一款VEGF×TGF-β 同靶點產品,即澤璟制藥的ZGGS18進入臨牀开發階段。憑借創新性和競爭優勢,友芝友生物的Y332有望成爲一種有潛力的治療選擇,爲患有多種實體瘤的患者帶來希望,商業化價值巨大。

Y400

友芝友生物採用合作方法开發了Y400(一款VEGF/ANG-2雙抗體),這是一種治療老年眼科病的靶向療法藥物。

眼底新生血管疾病是導致老年人失明的重要原因之一,其中包括新生血管性年齡相關性黃斑變性和糖尿病黃斑水腫。據估計,中國大陸每年約有400萬患者患上黃斑變性,糖尿病黃斑水腫患者數量約爲500萬。根據IQVIA的數據,2021年中國大陸市場上主流眼科抗VEGF藥物的市場規模超過31億元人民幣,全球的市場規模超過150億美元。

作爲一款重組抗VEGF/ANG2 雙抗體,Y400具有親和力高、抑制活性強、制劑濃度高、穩定性好、給藥頻率低的優勢,可減少患者因頻繁的玻璃體腔內注射所造成的潛在風險,提高患者的用藥依從性,具有重要的臨牀意義,後續一旦上市,市場潛力巨大。

值得注意的是,在2022年7月,友芝友生物與康哲藥業達成關於Y400的合作,交易首付款達500萬美元。雙方優勢互補下,有望進一步加快Y400的臨牀开發和商業化進程。

來源:招股書

可以看到,友芝友生物在研發上致力於發現和开發具有潛在治療領域的靶點,並利用專業知識和資源來开發高潛力的藥物。其產品管线在差異化優勢和市場潛力方面具備強大的潛力,這爲公司帶來了業績爆發的機會,可以期待其產品商業化後在市場上取得顯著的成績。

03

天時、地利、人和,

开啓下一站創新徵程

此次上市,可以說友芝友生物面臨着天時、地利、人和。

天時來看,醫藥生物板塊低迷環境下,港股醫藥企業的配置價值凸顯。隨着市場意識到只有真正具備創新能力的藥企才能夠穿越市場周期的時候,有理由對友芝友生物這個具有差異化持續能力的行業深耕者予以更多關注。

地利而言,友芝友生物本身定位不論是從布局賽道的成長性和管线兌現的確定性以及市場的稀缺性,都讓其具有較高的投資吸引力和價值。隨着其臨牀試驗的進展和結果的積累,公司有機會向前推進並推出更多的重磅產品,填補市場空白或是滿足患者對於更有效治療選擇的需求,從而實現商業價值。

而在人和方面,優質的管理團隊和良好的股東背景是推動公司發展的重要驅動力。友芝友生物的核心管理團隊由經驗豐富的行業資深人士組成,並在創新藥物的成功發現、开發方面取得了良好的成績記錄。強大的團隊能夠帶來創新、執行力和市場競爭力,爲公司的成功發展提供有力支持。

同時,股東層面來看,除了創始團隊的存在,友芝友生物的投資方陣容還涵蓋了衆多實力雄厚的合作夥伴。其中包括行業龍頭石藥集團、鼎暉投資、同德資本、武漢高科、湖北省科投以及光谷金控等。在這些有着產業資本、知名風險投資和地方政府資金背景的優質股東加持下,也將爲友芝友生物提供包括資金支持、战略合作、行業經驗、市場資源和政策支持等一系列幫助,助力友芝友生物在研發、生產和市場推廣等方面取得優勢,推動公司的業務增長和發展。

上市標志着公司將進入一個全新的發展階段,不僅將爲其提供現金支持,用於後續的研發和經營活動。隨着公司後續一旦成功將研發項目商業化,其也將獲得更多收入來源,實現自我造血並持續增長。

可以預見的是,友芝友生物的成功上市也將吸引更多的投資者、外部合作方的關注,並提升公司的知名度和聲譽。這有助於進一步積累優勢資源、擴容朋友圈,爲未來的發展奠定堅實基礎。

正如陽明先生所欽慕的毛竹的品格一樣,在友芝友的發展經歷中,可以看到其堅韌不屈的一面,“外堅而直,貫四時而柯葉無所改,”即使遭遇挫折和困難,但始終堅持自己的研發與創新信念;也可以看到其潛伏而行地一面,“應蟄而出,遇伏而隱,雨雪晦明,無所不宜,”始終堅持以臨牀需求爲導向,不過分追求短期利益,而是注重長期發展和持續創新;更可以看到其虛心有節的一面,“中虛而靜,通而有間,”保持謙虛、开放的態度,不斷學習和吸收新知識,不斷創新和進步。

可以說,友芝友生物的成長路徑,也如同毛竹的生長軌跡一般,其走出了一條艱難而正確的路,長期行業深耕下,不斷專注核心能力的構建,未來也將有望迎來勢如破竹的發展。

眼下市場疲弱、信心不足之際,更需要一些優秀的創新藥企來打破僵局,讓市場知道那些愿意與時間爲友的企業是值得獲得鮮花與掌聲的,希望市場爲其投出信心票!

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股再迎雙抗稀缺標的,友芝友衝刺港股上市背後的底氣

地址:https://www.twnewsletter.com/article/15481.html