美聯儲加息是否已經夠了?

摘 要

焦點討論:加息是否已經夠了?可能“剛剛好”,但短期市場交易有些“透支”

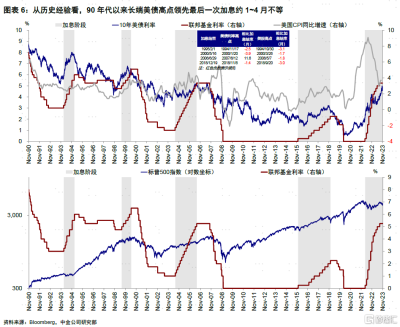

美債利率能否就此趨勢下行還是還會反復?本質上是要回答美聯儲加息是否已經(事實上)停止;因爲不論未來下行速度有多快,加息停止基本對應長端國債的高點,90年代以來長端美債高點領先最後一次加息1~3個月不等。

美聯儲加息夠了么?可能“剛剛好”,對抑制增量基本夠,對擠出存量還差一些。如果市場金融條件維持當前水平,就基本可以看作是加息終點了。但最大問題是不會穩定在一個水平,如4.5% 10年美債對應隱含2024年5月首次降息,全年降息4次,這顯得有些過於樂觀和透支。因此,我們建議保持些耐心,衝高可以介入,驟降暫且止盈。

加息結束的經驗:先股後債,利率見頂;市場反彈、新興領漲但未必是反轉,先成長後價值;美元短期小幅走弱

從歷史經驗看,停止加息的一般規律:1)長端美債利率高點領先加息停止1~3月;2)市場通常都會反彈,且新興領漲,但後續則要看內部基本面;3)成長和利率敏感板塊領先;4)美元指數短期小幅走弱,但中期未必。

配置建議:美債多些耐心、美股維持震蕩;中國“撿便宜”,關注成長與利率敏感板塊

美債利率中樞下行是大方向,但當前位置有所透支,建議保持些耐心,衝高可以再介入,驟降可以暫且止盈;美股短期受利率趨緩提振修復,整體或維持震蕩;實際利率下行對黃金也有提振,但更大漲幅可能還要“等一等”;美元維持震蕩。中國市場尤其是港股和其中高彈性與利率敏感板塊可能會有更好表現,但整體遵循“撿便宜”思路。

焦點問題討論:加息是否已經夠了?可能“剛剛好”,但市場交易有些“透支”

11月FOMC完全符合預期的暫停加息,一夜之間倒成了市場預期的分水嶺,從此前擔心經濟過強、發債太多的利率上行,一下子躍遷到經濟冷卻、加息停止的利率下行。實際上,大部分因素可能並沒有那么多180度的變化,如發債還會持續、縮表也還在進行、經濟還有韌性等等,最大的變化反而是市場本身和投資者的預期。

其實,市場的每一段表現並非都要有個合理的解釋,比如部分原本還在觀望的投資者一擁而上就會把原有走勢放大得“不合理”,但我們需要避免的是過度“线性外推”。

站在當前,要回答投資者普遍都比較關心的問題,即美債利率能否就此趨勢下行、是否還有反復,本質上是要回答美聯儲加息是否已經(事實上)停止。因爲不論未來下行速度有多快,加息停止基本就對應着長端國債的高點。加息是否停止是一個增長和風險平衡的結果,所以利率下行或市場下跌在前、加息停止和降息开啓在後是一個合理順序。從歷史經驗看,90年代以來長端美債高點領先最後一次加息1~3個月不等。

上一次市場普遍預期加息漸止是在2022年底,但回過頭來看,這個判斷整整早了一年,緊信用緩慢和財政“被迫”發力使得美國經濟大超預期,也成爲2023年判斷出錯的主要根源。所以,當下重新審視這一判斷,又帶來兩個問題:

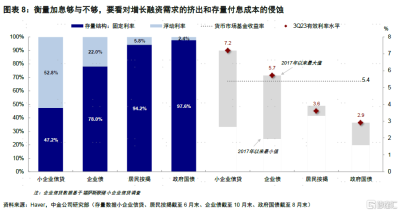

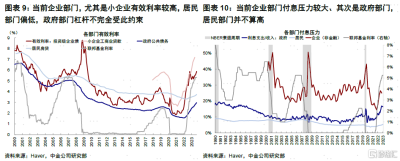

一、美聯儲加息加夠了么?可能“剛剛好”,對抑制增量基本夠了,對擠出存量還差一些。我們在《美聯儲加息加夠了么?》通過緊縮對新增需求的抑制和因存量付息對支出的擠出兩個維度來回答這一問題。1)對增量需求的抑制已經較爲明顯:由於融資成本普遍高於投資回報率,因此各部門新增需求已經受到抑制,如中小企業工商業貸款、大企業信用債發行,居民房貸和消費貸都出現不同程度的萎縮。2)但對存量支出的擠壓還差一些:由於利率鎖定效應,除了企業8%的有效利率較高外,政府2.9%和居民3.7%的有效利率都依然偏低,居民付息佔收入比也僅回到2019年本輪加息前,這意味着對消費能力影響不大,更何況還有較高的超額儲蓄(目前還有1萬億美元)。

這就說明,如果市場金融條件能維持在當前這一水平,將會通過抑制新增和存量緩慢回落的方式實現經濟降溫,也就實現了美聯儲以時間換空間的目標(longer而非higher),那么當前就基本可以看作是加息終點了。

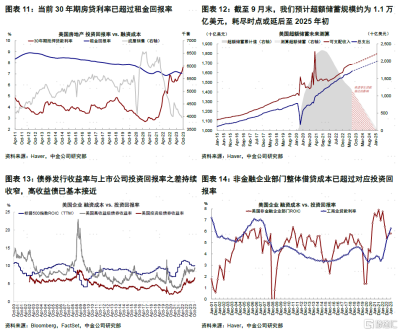

二、美聯儲是否想讓市場過早博弈這一預期?顯然不想。美聯儲目前是希望通過引導市場金融條件來平衡緊縮與風險。但通過上文分析可以看出,如果緊縮程度也就是“剛剛好”,最大問題就是市場金融條件不會穩定在一個水平线上。這也就意味着,市場如果“自發”加息,美聯儲就不用加息防止增加金融風險。但反之,如果市場提前博弈加息結束導致利率大幅下行,進而使得金融條件寬松,那么美聯儲反而可能需要“敲打”市場重新引導這一平衡,例如此前利率下行甚至推動了美國房地產市場的階段性修復(《》)。

目前,4.5%的10年美債利率對應CME期貨隱含2024年5月首次降息,全年降息4次,這基本上意味着增長從目前开始就要持續回落,且一季度會壓力加大,才能留足充足時間推動美聯儲在明年二季度初开啓加息。

所以,我們基本可以判斷的是,利率中樞下行是大方向,但當前位置已經有一些透支,如果繼續大幅下行反過來可能招致未來政策敲打或對增長的提振。再度上行的風險來自財政部明年初發債和交易因素。因此,我們還是建議投資者對美債保持些耐心,既然已經到了這個位置,衝高可以再介入,驟降可以暫且止盈。

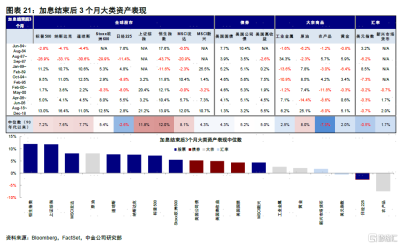

加息結束的歷史經驗:先股後債,利率見頂;市場反彈但未必是反轉,先成長後價值;美元短期小幅走弱

不論11月是終點與否,本輪加息周期進入尾聲是基本確定的,因此先做一些前期准備與歷史經驗的梳理可以有備無患。

談到加息結束對資產的影響,本質上是通過融資成本下行來傳導。但加息周期也是經濟周期的結果,因此如果過度只強調利率變化這一單一變量而忽略了更大的宏觀環境和背景,就會造成本末倒置和刻舟求劍的問題。通過分析過去幾十年幾輪加息停止的經驗,我們發現以下一些普適性規律:

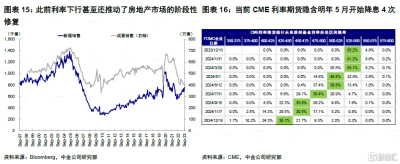

1)長端美債利率見到高點。不論是因爲加息停止本身、還是經濟和市場往往趨弱的宏觀背景,長端美債利率高點都出現在加息停止前。90年代以來的歷史經驗顯示,10年美債高點一般領先加息停止1~3個月不等。但是,後續的走勢存在較大差異,多數時候都是快速下行,但也有例外,如2006年加息停止後,10年美債從6月末5.2%降至12月初的4.4%,但2007年又再度走高並在年中創出5.3%的新高,直到2007年开啓降息才大幅回落。

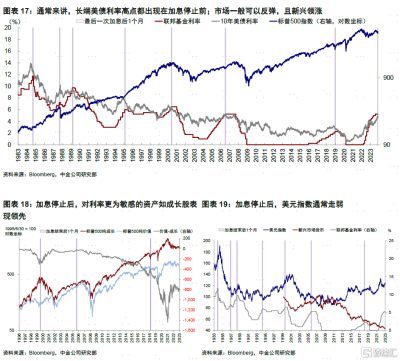

2)市場通常都會反彈,且新興領漲。加息結束前往往有一段小幅的市場回調(一些情況下,市場回調也是加息停止的原因,如2018年底)。而一旦加息停止,市場通常都可以反彈修復,新興市場多數跑贏。

但反彈不能簡單視作反轉的开始,要結合具體基本面情況。停止加息也可能意味着經濟或市場出現了問題,如果這一問題無法單純靠停止加息就止住的話,市場後續反而會面臨更大壓力,迫使美聯儲轉向降息,這也是降息初期市場往往大跌的原因。對於美股以外的其他市場,美聯儲貨幣政策更是一個外生變量,因此市場反彈能否持續還要看後續內生基本面的修復程度。一個典型的例子是2019年初,美聯儲決定停止加息後,美股和中國AH股都快速反彈修復,但4月後A股和港股整體指數都轉向長達兩個季度的震蕩,即便美聯儲在7月已經進入降息周期。

3)成長和利率敏感性領先。加息停止後,對利率更爲敏感的資產如成長股表現領先。90年代以來,加息停止後1個月,納斯達克整體跑贏標普500、標普成長風格通常領先價值。

4)美元指數短期小幅走弱,但中期未必。加息停止後1~3個月,美元指數通常震蕩走弱,但中期走勢卻未必如此。同樣是2019 年,美聯儲停止加息後,美元短期走弱,但隨後在2019年的大幅部分時間裏,甚至7~9月降息周期中依然偏強,充分說明貨幣政策並非匯率的主導因素(《再論中美政策周期反向的含義與啓示》)。

配置建議:美債多些耐心、美股維持震蕩;中國“撿便宜”,關注成長與利率敏感板塊

結合當前宏觀周期方向,我們認爲美債利率中樞下行是大方向,但當前位置有所透支;美股短期受利率趨緩提振修復,整體或維持震蕩,直到美債利率下行趨勢开啓;實際利率下行對黃金也有提振,但更大漲幅可能還要“等一等”;美元維持震蕩。中國市場,尤其是港股和其中高彈性與利率敏感板塊可能會有更好表現,但整體遵循“撿便宜”思路。具體看,

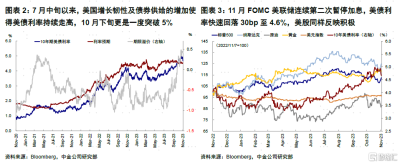

►美債:中樞下行是大方向,但當前位置有所透支。11月FOMC會議後市場對美聯儲可能已經結束加息的預期升溫,疊加部分經濟數據不及預期,美債利率在實際利率貢獻下回落約36bp至4.6%以下。雖然利率中樞下行是大方向,但我們認爲當前位置存在透支風險;因爲邏輯上,市場自發交易金融條件的轉松也會反過來強化美聯儲進一步加息的預期或對增長再度形成提振。反過來,是否會再創新高的主要意外來自財政部後續實際發債情況(財政部預計四季度淨發債6050億美元、明年一季度6440億美元 vs. 今年三季度8520億美元)。短期內,我們建議保持耐心,如若再度衝高可以再介入,驟降可以暫且止盈。

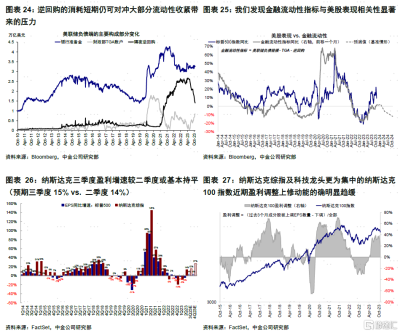

►美股:短期受利率趨緩提振修復,整體或維持震蕩。短期利率趨緩提振修復,但流動性收緊下整體可能仍維持震蕩,直到利率下行趨勢开啓。從目前預期來看,市場共識預計標普500三季度盈利增速從二季度的-4%升至3.6%;納斯達克與二季度基本持平在15%。從盈利調整情緒看,近期盈利調整上修動能趨緩。因此,我們不建議追高。

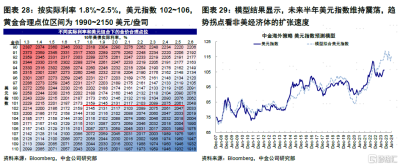

►黃金:地緣局勢和實際利率下行提供支撐,但更大漲幅可能要“等一等”,短期1950~2000美元/盎司是合理水平,更大的漲幅主要在利率下行後和市場反彈前。

►美元:支撐位104,維持震蕩。上文分析中可以看出,即便加息停止也不是美元趨弱的主要理由。在其他市場目前更弱的環境下,美元可能小幅走弱,維持震蕩。

►港股:關注反彈中高彈性和利率敏感板塊,整體“撿便宜”思路。在當前估值水平上,外部利率趨緩和內部政策“對症”推動港股出現一波反彈並非難事,尤其是超跌、高彈性或利率敏感性板塊,如生物科技、科技硬件,新能源和互聯網等。但更長期和持續的漲幅空間還是取決於持續的政策發力,而不僅僅是外部環境。在此之前,我們整體延續“撿便宜”思路和攻守兼備的啞鈴結構。

注:本文摘自中金2023年11月5日已經發布的《加息尾聲的資產含義》,分析師:劉剛S0080512030003 SFC CE Ref:AVH867、李赫民S0080522070008 SFC CE Ref:BQG067

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲加息是否已經夠了?

地址:https://www.twnewsletter.com/article/21546.html