高負債背後,日本政府把錢投向何處?對經濟影響怎樣?

“

日本是政府高負債、高支出的市場經濟國家。政府支出最大和增長最多的領域是社會保障,政府發債融資的資金主要來源於中央銀行和商業金融機構,日本實際上是運用財政金融手段進行社會收入再分配。

政府發債增加社保支出,對居民消費影響直接而對企業經營影響比較間接,對市場機制的影響相對有限。日本政府發行的國債,完全可以由國內居民儲蓄和中央銀行投放基礎貨幣的資金認購。隨着日本政府債務的上升,主權信用評級持續下降,但是沒有對日本國債利率、日元匯率、日本股市產生明顯影響。

——張敬國 中國金融四十人論壇(CF40)特邀成員、泰康保險集團股份有限公司助理總裁

* 文章僅代表作者個人觀點,不代表CF40及作者所在機構立場。

”

日本政府債務有關問題的再分析

1990年以來日本政府債務快速增長,相對於GDP的比重由1990年的70%上升到2022年的230%。關於日本政府債務問題的研究很多,本文主要分析以下幾個方面:一是政府財政支出結構是怎樣的,發債籌集的大量資金用到了哪裏,債權人是誰?二是政府發債加大財政支出,對經濟產生了怎樣的影響?三是政府債務攀升,主權信用等級有什么變化,對金融市場影響如何?

日本政府財政支出和債券持有人的構成

財政收入與支出是一體兩面。1990年以來,日本財政支出的平均增速是1.9%,在名義GDP基本零增長的情況下,不斷增長的財政支出越來越依靠發債籌集資金來支撐。在不動產市場萎縮,企業、個人信用收縮背景下,日本政府增加債務擴張信用,進而增加財政支出,那么這些支出具體用在了哪些領域呢?

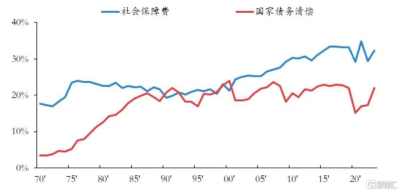

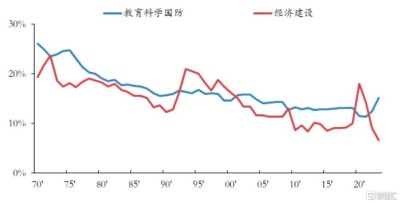

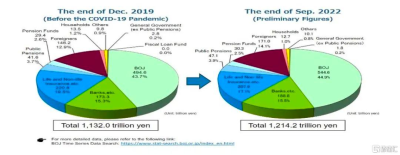

整理日本財務省統計數據發現,與中國特別重視基建支出的積極財政政策的內涵大相徑庭:日本政府債務大幅上漲背後的財政支出,主要支出領域和漲幅最大的領域是社會保障,佔財政支出的比重從1990年的不到20%上漲到30%(加上轉移到地方政府的社保支出達到約40%),經濟建設支出在1993年上漲到20%左右,之後持續下降到當前的7%(圖1、圖2)。

圖1 日本中央政府社保和債務付息支出佔比

圖2 日本中央政府公共服務和經濟建設支出佔比

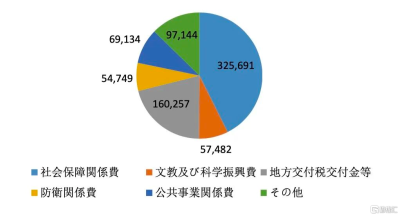

拆分某一年日本財政債務與支出,例如2018年日本決算支出99萬億日元,發現其中國債還本付息23億日元,剩余支出合計76萬億日元。剩余支出科目和具體金額佔比分別是,社會保障費佔43%,科教振興費佔8%,地方交付稅交付金佔21%,防衛費佔7%,公共事業費佔9%,以及其他科目佔13%(圖3)。

圖3 2018年決算支出(億日元,剔除國債費)

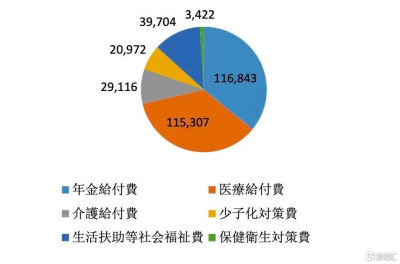

進一步觀察社會保障費的結構,還以2018年爲例,年金給付和醫療給付兩項佔比約70%多,其他方面如生活扶助、衛生保健等佔比約20%(圖4)。

圖4 2018年社會保障費(億日元)

財政支出大量靠發債籌集資金,那么日本政府債券持有人又是怎樣的呢?據統計,日本政府債券持有人主要是金融機構,其中日本中央銀行持有45%,商業銀行持有16%,保險公司持有17%,養老金機構持有7%,外國投資人持有14%(圖5)。

圖5 日本國債持有人結構

日本政府發債增加支出

對經濟運行的影響

從前面數據看出,日本政府通過向金融機構發債增加支出,資金主要投向社會保障。

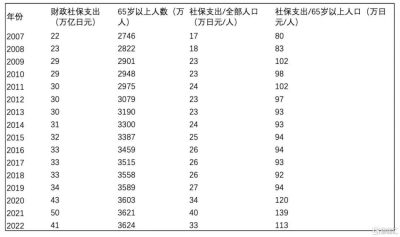

20世紀70年代以來,日本的社保支出和社會福利,經歷了從限制控制轉變爲增加提升的過程。受人口老齡化和財政收入增長停滯的制約,日本在1990年提高退休年齡和退休金領取標准,通過限制支出來解決財政資金不足的問題。

2000年後日本政府开始提升社保支出,國民人均社保福利規模也上升變好(表1)。政府擴大社保支出所需資金,依靠政府大量發債籌集。而這些發債籌集的資金,40%來自商業金融機構匯集的社會居民儲蓄,45%來自中央銀行的貨幣發行。

表1 日本財政支出社保規模及人均社保支出規模

把日本政府發債資金支出的用途和發債籌資的來源貫穿起來分析,即政府發債從商業金融機構(居民儲蓄轉移)和中央銀行(基礎貨幣投放)獲得融資收入,然後將資金轉移支付到社會保障領域,可以發現這是一個非常明顯的運用財政金融手段進行社會收入轉移再分配的過程。

這種社會收入轉移是通過發債而不是徵稅的形式來實現。過去30年日本社會通貨膨脹率和國債利率長期保持在零水平附近,經濟社會運行總體平穩。與徵稅轉移收入這種當期的收入所有權轉移不同,政府對商業金融機構發債是收入跨期借貸形式的轉移,政府對中央銀行發債是基礎貨幣發行增加社會貨幣供應量。

日本政府發債增加社會保障支出,這些社保支出大概率用於了居民消費而不形成投資資產,也就是說這些政府債務融資基本沒有相對應的資產。當然社保支出增加了消費,消費增加引致國內生產總值(GDP)增加。

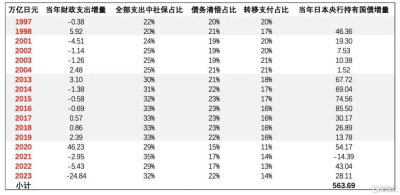

表2 日本財政增量、支出結構及當年央行新增國債規模

中國地方政府債務,包括地方政府直接發行的債券和政府平台公司的各類債務,據多種方法測算大約爲90萬億人民幣。從這些債務發生的出發點來看,資金用途大多用於基礎設施建設,盡管基建項目投資形成的資產質量有好有壞。

日本政府大量發債增加社會保障支出,社保支出基本不會形成投資資產。從這方面看,中國政府債務與日本政府債務的財務積澱完全不同。中國政府負債有對應資產,而日本政府大量負債沒有對應資產,只能從宏觀政策角度理解其經濟價值。

另外,中國政府發債增加基建投資甚至產業投資,直接影響到企業的投資和銷售,對居民的影響比較間接。而日本政府發債增加社保支出,對居民消費影響比較直接和重大,對企業影響比較間接。所以盡管日本政府債務和財政支出巨大,但是對市場機制的影響可能相對有限。

日本政府信用評級的變化

自1990年以來30多年,隨着日本政府債務的上升,日本的主權信用評級逐步下降,例如,日本主權信用的標准普爾評級,1991年爲AAA,2001年降到AA+,2002年降到AA-,2015年降到A+並持續至今。根據評級機構報告披露的信息,政府公共債務相對GDP的比例上升、經濟增長低迷,是信用評級機構調降主權信用等級的主要考慮因素。

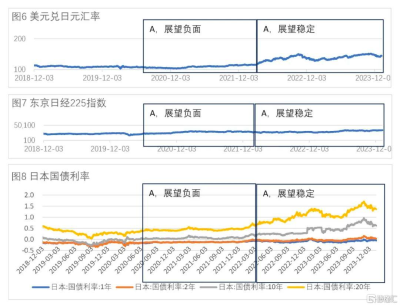

日本主權評級調整對於日本的股市、日元匯率以及日本國債收益率影響不顯著,甚至在走勢上有時還出現負相關關系。整理彭博數據發現,2022年日本評級展望符號從負面變爲穩定後,日元匯率出現貶值,股市變化不明顯,日本國債利率出現上升趨勢(圖6、圖7、圖8)。

圖6-圖8

美元兌日元匯率、東京日經225指數、日本國債利率

一國主權信用的國際評級變化,對該國金融市場能產生什么樣的影響,首先要看該國社會總儲蓄是盈余還是不足,其債務融資資金是來自境內還是境外。

與阿根廷、墨西哥這些本國淨儲蓄爲負的國家完全不同,日本常年保持國際貿易順差,國內儲蓄充足,日本政府發行的國債,完全可以由國內居民儲蓄和日本中央銀行投放基礎貨幣的資金認購。日本通貨膨脹常年保持在很低的水平,日本政府發債對境外資金沒有依賴。

所以,盡管日本主權信用評級近30年來持續呈現下降趨勢,但是信用符號調整並沒有對於日本國債利率、日元匯率、日本股市產生顯著影響。影響金融市場的主要因素還是日本宏觀經濟態勢和貨幣政策措施等。

同樣是高儲蓄、外貿曾經促進高增長的東亞國家,中國與日本在經濟方面有相似之處。近年來人們又從人口老齡化、房地產市場調整等方面參考日本的經驗教訓。其實,中國與日本的差異顯而易見。1990年日本人均GDP爲2.6萬美元,城市化率爲77%。日本社會的失業率長期低於5%,特別是青年人失業率更低。2023年中國人均GDP爲1.2萬美元,城市化率爲66%,16-24歲青年失業率爲14.9%。

當前中國經濟發展空間遠大於當年的日本,而就業問題是當前中國宏觀經濟的首要問題。經濟活動本質上是人們可商業計量的一切活動,宏觀經濟中的充分就業就是讓人們都合法地活動起來,這是一切經濟的源泉,在此基礎上,盡可能地實現收入增長、價格穩定、產業升級等等。實現充分就業是當前中國宏觀經濟政策的首要邏輯。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高負債背後,日本政府把錢投向何處?對經濟影響怎樣?

地址:https://www.twnewsletter.com/article/29990.html