南京化纖 | 工程延期,並購失利,連虧三年,業績靠什么翻身?

現在的A股,小作文已經進化到,不再需要邏輯,而是說幾點漲停就漲停。

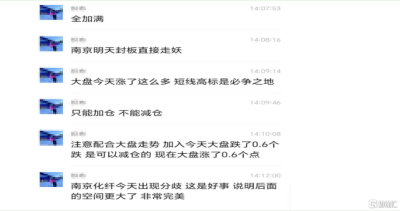

5月20日,南京化纖的股價在30秒內從漲停板跌至跌停板,而網絡上有人提前40多分鐘預言了這一波動“南京化纖,下午2:34給你們來個驚喜哦”。

5月21日,市場“神預言”再現 ,“中通客車,我是莊1:20拉漲停”、“今天下午2點34,南京化纖直线封板,明天繼續开一字”。

於是中通客車午後突然拉升,13:20卡點漲停,南京化纖尾盤上演“地天板”。

更有甚者,直接喊話股民加滿南京化纖,只能加倉、不能減倉、後面空間更大,非常完美。

如今的A股的小作文已經進化到如此魔幻的地步了嗎?

南京化纖爲什么被選中呢?到底有沒有投資價值呢?還是純資金炒作呢?筆者就來分析一二。

01

欲借天絲再造輝煌,

卻只留下延期工程5.37億

從公司基本信息來看,公司是一家資本市場老牌股,1996年就已經上市,公司實控人還是南京國資委,南京新工投資集團持股公司35.41%的股份。

公司原有主營業務是粘膠纖維,是一種化工材料,在粘膠纖維生產領域,公司已經有近60年的從業經驗,但因爲供給側改革、環保趨嚴,而且公司產業結構單一,2017年,公司粘膠纖維業務开始出現經營困難,當年出現上市以來的首次虧損3.03億。

而且最近三年,連連虧損,而且毛利率已經爲負。這也意味着公司在虧錢賣,只要賣的多,就虧的多。

在此背景下,公司开始計劃拓展第二主業,通過定增拓展除粘膠纖維主業以外的業務,同時積極探索並購,以實現“雙輪驅動”發展。

2018年4月,公司就向市場拋出了一項3.77億的定增募資計劃,以6.36元的發行價募集3.7億資金,分別用於年產16萬噸差別化粘膠短纖維項目和年產40000噸Lyocell短纖維項目。

前者雖然計劃投資金額更大,但實際情況是,粘膠短纖業務毛利虧損,也許是考慮到越做越虧,公司把募集資金主要投向了年產40000噸Lyocell短纖維項目。

據2019年年報,這個Lyocell短纖維項目是公司重點工程,是主業轉型升級發展的重點項目。總投資 8.7 億元,建設地點在法伯耳公司廠區內,該項目自 2018 年已經开始啓動,2019年12月正式开工建設,周期1年,預計2020年底就能投入試運行。

這個Lyocell短纖維項目到底是個啥呢?

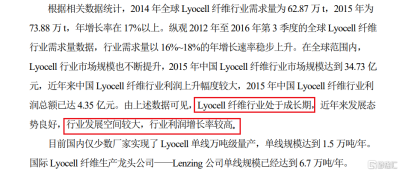

根據當時的可行性研究報告,Lyocell 纖維(萊賽爾纖維)又叫天絲,被作爲是繼棉、毛、絲、麻四大天然纖維之後的第五大纖維,因爲來源及制造天然、綠色環保可溶解,被稱爲“21世紀的纖維之夢”。

根據公司當時援引的相關數據,彼時的Lyocell纖維行業正處於高速成長期,行業發展空間較大,行業利潤增長率較高。

在市場需求旺盛的背景下,各企業也在積極推進Lyocell 研發與擴產,公司也規劃了4萬噸產能。

根據當時可行性研究報告的測算,這個項目含2年建設期在內,7.07年就能實現投資回收,項目投產後第一年能給公司帶來6億收入,第2年及以後的10個計算期能實現年均7.58億的營收,整個項目測算期10年時間裏,共計能給公司帶來74億的收入、9.86億的淨利潤回報。

這基本上是可以再造當年的輝煌,而且的確比公司現有的粘膠纖維產品更賺錢。

帶着2020年就能投產試運行的期望,在2020年財報中,卻發現這個Lyocell項目不僅投資額變了,而且項目建設地點也發生了變更,項目因爲新冠疫情影響以及長時間梅雨汛情,不得不延期到2021年中期开始聯動試車。

2021年,從公司披露的信息來看,這個Lyocell項目仍然在進行中,因爲公司與這個項目的總承包方北京三聯虹普籤訂了4.68億的承包合同。

2022年,公司基於Lyocell項目,與多家銀行籤訂了銀團貸款合同,申請了不超過4.4億的貸款額度,而且已經貸了1.55億。

但到了2023年,Lyocell項目已無更多信息。

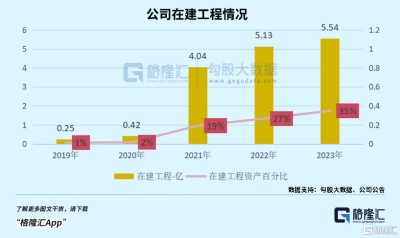

只剩下账上已經躺了三年的、價值5.37億,資產佔比35%的在建工程。從公司的資產負債表來看,公司目前最核心的資產就是固定資產和在建工程,二者合計佔公司總資產比例近75.8%。

從2021年起,公司的在建工程大幅增加,從4200萬增加到4.04億,其主要原因就是Lyocell項目,2018年通過定增方式募資3.7億,2021年才大量投入在建,到了2023年,這個工程依然還處於未完工狀態,具體進度比例都沒有。

02

並購欲雪中送炭、

卻雪上加霜

當然,公司並沒有只做一手准備,在公司主業不行,Lyocell項目解不了近渴時,就提出積極探索並購,以實現“雙輪驅動”發展。

只不過,公司對外並購不僅沒有雪中送炭,改變公司經營虧損的現狀,反而雪上加霜、加重了虧損。

2020年,公司以3.89億元收購了上海越科51.91%的股權,上海越科主要從事芯材產品、模具產品等新材料的研產銷業務,核心產品是芯材,主要爲 PET 結構泡沫夾芯材料,可以應用於能源環保(風電葉片)、建築工程、交通運輸、航空航天、體育休闲等領域。

公司當年將上海越科納入囊中之後,就計劃擴大PET產品產能。因爲這筆是溢價收購,公司當年資產負債表產生了2.488億的商譽。

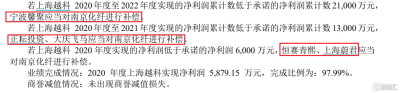

同時,這筆收購還附有業績對賭,對方股東承諾2020 年-2022年,各期分別要實現淨利潤6000萬、7000萬、8000萬,累計實現21000萬元的淨利潤。如果完不成,5位對方股東就得對南京化纖進行業績補償。

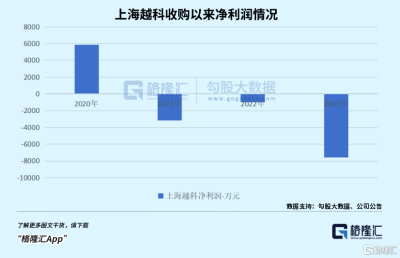

並購當年,上海越科盈利5879萬,踩线完成了業績承諾。

但轉眼到了2021年,上海越科就出現了經營虧損,導致公司當年計提商譽減值2.488億。

而理由是,因爲上海越科未及時進行海上風電認證,只踩上了海上風電搶裝潮的尾巴,就遇到了風電整機價格下降,導致上海越科PET泡沫夾心材料售價下跌,產生經營虧損。

除了帶來2.488億的商譽減值影響,該項業務給公司也造成了其他資產減值損失,2021年合計給南京化纖帶來了3.19億的淨虧損,而公司當年所獲得的業績補償僅有1億。

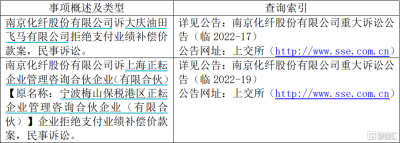

2022年,公司卻到了要通過訴訟方式追回業績補償款的地步,而且當年僅確認了業績補償款766.81萬元。

截至2023年,公司採取法律手段才收回上海越科全部業績對賭補償。

總結起來就是,公司以3.89億的對價收購了上海越科51.91%的股權,帶來了2.488億的商譽,除了2020年踩线完成了業績承諾,2021年-2023年均經營虧損,累計實現虧損-5855萬,不僅沒救火公司業績,還在2021年帶來3.19億的淨虧損,而業績補償卻花了3年,用法律手段才收回。

03

結語

公司目前已經連續三年虧損,目前在建工程Lyocell項目能不能順利轉固,轉固之後能不能如公司可行性研究報告披露的那樣給公司帶來可觀的收入及利潤也尚不可知,在沒有新的主業救火的情況下,公司要靠什么救火呢?(全文完)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:南京化纖 | 工程延期,並購失利,連虧三年,業績靠什么翻身?

地址:https://www.twnewsletter.com/article/39319.html