美亞科技衝刺北交所,經營活動現金流波動大,市場競爭激烈

格隆匯獲悉,近期,廣東美亞旅遊科技集團股份有限公司(以下簡稱“美亞科技”)向北交所遞交了招股說明書(申報稿),保薦機構爲廣發證券股份有限公司。

美亞科技是國內的泛商旅綜合解決方案提供商,主要面向旅業同行客戶和企事業客戶,提供涵蓋航旅票務、商旅管理和會獎旅遊三大場景的數字化泛商旅出行服務。

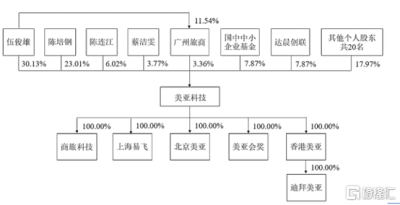

股權結構方面,截至招股說明書籤署日,伍俊雄、陳培鋼、陳連江、蔡潔雯爲美亞科技的共同實際控制人,合計控制公司66.29%表決權。

其中,伍俊雄與陳連江爲夫妻關系,陳培鋼與蔡潔雯爲夫妻關系,陳連江與陳培鋼爲兄妹關系。

伍俊雄1972年12月出生,碩士學歷,曾擔任廣東省中國青年旅行社有限公司海外部經理以及廣東省天馬國際旅行社有限公司旅遊部經理,2003年8月至今擔任美亞科技董事長。陳培鋼擔任公司董事、總經理;蔡潔雯、陳連江則均未在公司任職,不參與公司日常運營。

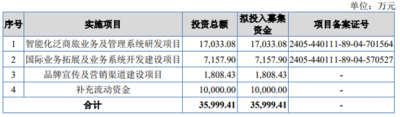

根據招股書,公司本次計劃募集資金約3.6億元,用於智能化泛商旅業務及管理系統研發項目;國際業務拓展及業務系統开發建設項目;品牌宣傳及營銷渠道建設項目;補充流動資金。

研發費用率低於同行可比公司平均數

按服務分類的主營業務收入構成看,2021年、2022年以及2023年,航旅票務和商旅管理是公司重要收入來源,二者合計佔比均超77%。

航旅票務業務的主要客戶群體爲旅行社、票務代理等旅業同行客戶,公司向其开展機票B2B分銷,以供其滿足終端客戶的航旅出行票務需求。商旅管理業務的主要客戶群體爲大中型企事業客戶。

公司主營業務收入構成情況,來源招股書

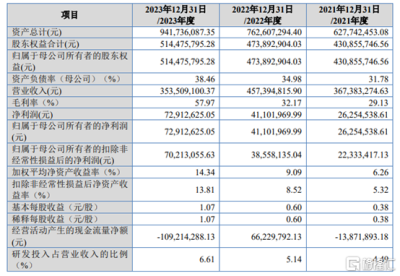

財務數據方面,2021年、2022年以及2023年,美亞科技營業收入分別約爲3.67億元、4.57億元以及3.54億元;同期公司歸母淨利潤分別約爲2625.45萬元、4110.19萬元、7291.26萬元。

主要財務數據和財務指標,來源招股書

招股書顯示,2024年1月至3月,美亞科技營業收入爲8669.96萬元,同比增長23.55%;淨利潤爲1653.31萬元,同比增長24.01%。

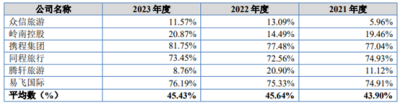

2021年、2022年以及2023年,美亞科技毛利率分別爲29.13%、32.17%和57.97%,呈現增長趨勢。其中2021年、2022年美亞科技毛利率明顯低於同行可比公司毛利率平均數;2023年美亞科技毛利率則高於同行可比公司毛利率平均數。

可比公司毛利率分析,來源招股書

對於2022年公司毛利率上升的原因,美亞科技表示,主要受包機包位的影響,在民航出行場景受到階段性限制期間,公司向航司或旅業同行供應商买斷部分航线的部分座位,並按照市場的需求與供給情況定價。

2023年公司毛利率繼續上升,主要原因是因爲隨着民航出行場景的恢復,票源充足,公司包機包位票源採購需求下降,致使以總額法確認收入的包機包位業務在相關限制解除後減少。此外,航空公司對於境內外航段的後返傭金政策基本恢復,公司的後返傭金收入佔比上升,致使毛利率有所上升。

2021年、2022年以及2023年,美亞科技研發人員數量分別爲80人、96人、112人;研發費用分別爲1649.28萬元、2353.02萬元和2335.94萬元,研發費用率分別爲4.49%、5.14%和6.61%。盡管公司研發費用率有所上升,但仍低於同行業可比公司研發費用率平均數。

研發費用率與可比公司比較情況,來源招股書

美亞科技表示,相對攜程集團和同程旅行,公司研發費用率較低,主要原因是這兩家可比公司均爲在线旅行社公司,屬於典型的互聯網企業,技術研發投入力度更高。此外,兩家可比公司適用的財務報告編制基礎與公司不同,且其披露的“產品研發支出”項目、“服務开發开支”項目與公司研發費用的歸集核算口徑可能存在一定差異。

公司表示,泛商旅出行服務是各類泛商旅出行場景和數字化、網絡化、智能化技術的融合業態,考驗從業者的數字技術能力水平。如果不能維持足夠的技術創新力度,持續提升服務效能,則公司可能在新的競爭中喪失現有市場優勢。

市場競爭激烈

美亞科技表示,泛商旅出行服務覆蓋航旅票務、商旅管理、會獎旅遊等多種場景,且縱深發展趨勢明顯。

根據《關於首次乘機旅客服務便利化的指導意見》規劃,2025年我國航空出行服務能力將進一步提升,力爭實現我國乘坐過飛機的航空人口達到4億以上。因此,隨着人均乘機次數與航空人口規模的持續增長,我國未來航旅需求存在較大增長潛力,給航旅票務市場的容量規模帶來增長。

但目前我國航旅票務領域參與者衆多,有數千家航旅票務服務商,市場競爭相對激烈。

此外,商旅管理領域市場滲透率尚處於低位,我國商旅管理市場滲透率尚不足10%,大幅低於國際成熟市場40%左右的水平,行業規模具有較大增長空間。

2023年初起,隨着公共衛生事件影響紓解,我國商旅活動整體形勢向好,商務旅行支出2023年達到3608億美元,同比增長39.2%,預計2024年爲4062億美元,並有望於2027年超過5000億美元。

公司表示,如果公司在產品資源开拓、服務品質提升和數字技術創新方面的發展不及預期,則可能難以維持現有競爭優勢,對公司的經營狀況和盈利能力造成不利影響。

2021年、2022年以及2023年,美亞科技對前五大供應商的採購金額分別約爲18.21億元、20.13億元和 54.54億元,前五大供應商採購金額佔當期採購總金額的比例分別爲51.57%、44.47%和50.41%,佔比較大。

公司在招股書中表示,2021年、2022年以及2023年,公司應收账款账面余額分別約2.60億元、3億元、5.53億元,佔營業收入比重分別爲70.72%、65.57%和156.44%,佔比較高,主要是因爲公司營業收入主要採用淨額法確認所致;應收账款账面余額佔還原至總額法下收入比重分別爲7.03%、6.33%和4.97%,佔比較低且呈現逐年下降的態勢。

值得注意的是,2021年、2022年以及2023年公司經營活動產生的現金流量淨額分別約爲-1387.19萬元、6622.98萬元、-1.09億元,波動較大。

尾聲

作爲一家泛商旅綜合解決方案提供商,盡管2021年至2023年美亞科技歸母淨利潤穩步增長,但公司也存在經營活動現金流淨額波動大、研發費用率低於可比公司平均數等問題,值得公司重視。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美亞科技衝刺北交所,經營活動現金流波動大,市場競爭激烈

地址:https://www.twnewsletter.com/article/43169.html