川普上台再度引爆貿易戰?專家:運費成本激增 航運後市看俏

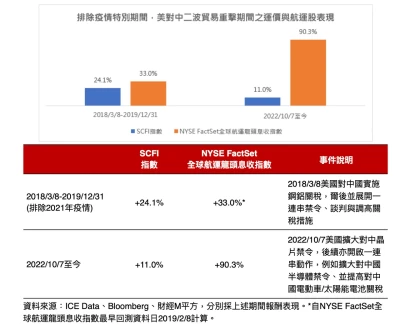

野村全球航運龍頭息收ETF(00960)經理人張怡琳分析指出,回顧2018年3月8日美國宣布對中國鋼鋁課徵關稅、開出美中貿易戰第一槍,若截至2019年底疫情前,代表貨櫃航運價格的上海出口集裝箱運價指數(SCFI)當時就上漲了24.1%,倘若觀察全球航運指數,以NYSE FactSet全球航運龍頭息收指數為代表,自最早資料日同樣截至疫情前則上漲33.0%,表現亮眼;爾後儘管美中仍有許多角力,若排除疫情期間的特殊市況,自2022年10月7日美國再次宣布新一輪抵制措施,即擴大對中國晶片與半導體等禁令,再度引起企業「繞道」生產的運輸需求,截至當前SFCI又再度推升了11% (過程最高漲幅一度達93.1%),觀察航運類股NYSE FactSet全球航運龍頭息收指數則上漲90.3%,表現相當亮眼。

與去年航運公司調配運力導致的爆艙不同,本輪貨櫃海運市場幾乎全航線爆艙的情況,主要原因在於,本輪爆艙已與耶誕旺季、中國農曆春節前的出貨脫離關係,而是受到美國 11 月總統大選影響,大選結果可能影響後續美國相關關稅政策的落地,推動客戶提前出貨。

張怡琳進一步表示,受近期航運公司提漲運價影響,不少貨主趕在漲價前集中發貨,引發搶艙、爆艙。根據Geek Rate最新資料顯示,上海至洛杉磯、長灘港航線運價(出發航次時間同上)報價在 4,147 美元 / FEU 至 7,213 美元 / FEU。在歐線方面,上海至鹿特丹航線的報價,除韓新海運(HMM)10 月 26 日出發航次報價仍在 2,906 美元 / FEU 外,其餘航運公司 10 月底至 11 月中旬出發航次報價的範圍為 3,168 美元 / FEU~4,861 美元 / FEU。根據航運市場消息指出,目前航次近乎全航線爆艙將延續到11月,航運「出貨潮」持續時間持續維持至今年年底乃至明年 1 月。

野村投信投資策略部副總經理但漢遠表示,目前全球航運仍屬於供需喫緊情況,根據Alphaliner截至9月底統計,全球僅0.6%貨櫃船屬於純閒置狀態,過去9個月平均僅0.7%貨櫃船處於純閒置狀態,低於疫情時期同期水準;目前又進入傳統第四季旺季,廠商除了持續拉貨以備歐美年底假期消費潮,倘若此次總統寶座真由川普拿下,根據2018年以來多次實施額外增加關稅的經驗,不少企業可能會趕在新一輪關稅或相關抵制貿易措施正式拍板前趕緊出貨/拉貨,屆時須留意相關事件消息對運價的影響,以及全球航運股的表現空間。

但漢遠補充,由於投資全球航運股仍屬於單一產業,波動風險較全球一般股票型為高,且影響「運價」與「運量」的因素非常多,例如全球經貿狀況、政策措施、地緣政治事件與氣候因素等,仍須留意航運股的波動風險。對於想參與航運股機會的投資人來說,除了花時間研究挑選個股之外,最簡單的做法就是透過定期定額長期投資、或利用盤勢整理時分批佈局,例如透過國內首檔航運ETF,野村全球航運龍頭息收ETF(00960),其追蹤指數NYSE FactSet全球航運龍頭息收指數,一次網羅全球三大航運類別貨櫃、油輪及散裝龍頭企業,目前NYSE FactSet全球航運龍頭息收指數本益比不到五倍,股價淨值比低於一的優勢,航運後市值得期待。

對航運股投資有興趣的人來說,是個值得納入長期布局的選擇,也是參與全球航運機會不錯的方式,有興趣的投資人不妨評估自身風險承受度並做好資金配置,尤其短期內若溢價過高須留意價格波動風險,建議以單筆分批或定期定額布局,都會是參與航運長期投資機會的良方。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:川普上台再度引爆貿易戰?專家:運費成本激增 航運後市看俏

地址:https://www.twnewsletter.com/article/54933.html