漲瘋!2015年大牛股卷土重來

9月底隨着行情啓動,走出了不少牛股,漲幅甚至可達10倍。

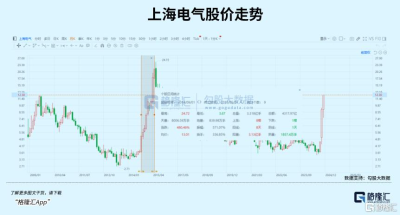

上海電氣剛开始股價波動還不是特別明顯,甚至在此前長達兩三年的時間,一直是溫水煮青蛙,缺少上漲的催化劑。

到21號周一开啓了接連漲停之路,15個交易日裏創造了11個漲停板,市值竟翻了兩倍!

觀察股價發現,相比2015年高點,目前公司才只漲到了一半。

上海電氣的傳說,許多人或許還有些印象。

01

傳言正中靶心

這樣的成績在目前的題材重組行情裏可能還算不上大明星,但由於股價翻倍後,上海電氣已然是一個市值接近1900億的公司,而且這家公司也在港股上市,但漲勢不如A股,且溢價相當嚴重,A股市值接近港股市值的3.3倍,也說明更關注公司的是內地資金。

這背後,爲公司市值拉升起到決定作用的,是國產光刻機巨人——上海微電子資產重組的炒作預期。

這家公司對熟悉張江高科的投資者來說應該並不陌生,上海微電子裝備有限公司(簡稱SMEE)成立於2002年,成立初期承擔起國家863重大科技專項任務—研制掃描投影光刻機,經過多年努力,核心技術取得重大突破,工藝覆蓋90nm、110nm和280nm,目前已經成功研制出28nm浸沒式光刻機,打破了這個領域上的國產空缺。

頂着國產光刻機龍頭的光環,上海微電子被寄予了突破國產芯片先進制程的厚望,距離真正意義的自主可控更近一步。

光刻機是晶圓制造的核心工藝設備,同時研發和制造成本會隨着芯片制程的升級不斷提高。在超過200億美元的全球光刻機市場裏,國外設備商ASML、Canon、Nikon幾乎壟斷了整個市場。

在用於先進制程的超高端EUV光刻機上,處於完全壟斷地位的ASML被美國禁止向中國銷售這種設備。

因此,上海微電子的發展代表了國產先進高端制造水平的進步,也需要以光刻機業務爲突破口打破高端芯片面臨的科技封鎖。

如果上市,那么市值天花板必然要大於其本身成長階段所能匹配的估值。

外界認爲三千億、五千億甚至一萬億的說法都有。參考目前半導體設備估值,

而且隨着特朗普上台,對華貿易和科技政策手段必然更加強硬,半導體國產替代的行情或許還將再次重演。

公司從2017年起开始計劃上市,但由於市場環境和監管政策變化,今年10月又撤回了首次IPO的輔導備案。

碰巧的是,隨着新“國九條”、科創板八條,直到最新的“並購六條”發布以來,上市公司並購撤回IPO企業的案例增多,因此外界紛紛猜測,上海微電子可能通過借殼重組的形式實現上市,上海電氣就是其可能選擇注入的標的之一。

02

重組“羅生門”

不過,關於上海微電子上市路徑如何實現,靠誰實現,目前並沒有確切的說法。

但,不確定性正是A股喜歡發酵題材的由頭。如果選哪個公司注入是個10環的射擊靶,那么至少上海電氣離靶心距離是不遠的。

因爲從股權結構來看,上海電氣是上海電氣控股集團(47.77%)的上市公司,而上海電氣集團是上海微電子的第一大股東,持股比例達到三成。

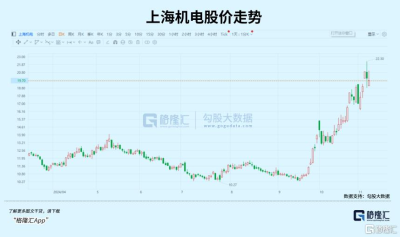

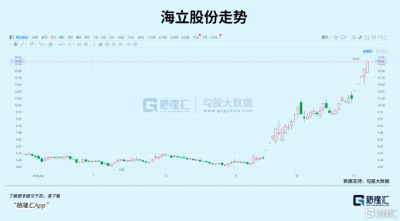

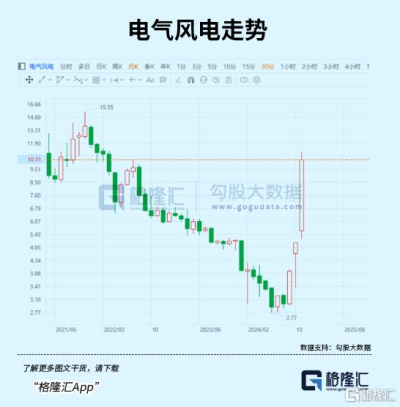

但近似關系不止上海電氣一家,上海電控還同時持股了海立股份(26%),以及通過上海電氣間接持股了上海機電(48.02%)、電氣風電(61.40%)。

這些公司也全憑資產注入預期接二連三地漲停,由此完全可以當成圍繞上海微電子的資產注入概念股,只是各自強調的邏輯還不太一樣。

上海電氣是集團發電設備、高端制造業務的上市平台,前不久收購了寧笙實業,後者的核心資產是上海發那科機器人,這是由全球四大工業機器人巨頭之一的日本發那科和上海電氣聯合組建,2022年營收達到了76億,淨利潤13.3億。

上海機電主營電梯業務,旗下上海三菱電梯營收佔比超過九成,通過收購上海集優,要在風電、汽車工業精密零部件業務上拓展第二曲线。

這兩家在股價但其營收規模、自由現金流質量是這幾家公司裏比較好的。因此,如果要吸收像光刻機這種目前還處在虧損狀態,接下來幾年可能還需要持續融資的業務,集團考慮借助原來下屬公司主業的造血能力滿足光刻機業務的研發生產需求,這個邏輯也是說得過去的。

但是,比較難以令人信服的是,拉升之前兩家公司已經形成了並購動作,在上海電氣集團內部也具有明確的战略定位,比如上海電氣未來可能是以發電設備、機器人制造業務爲主的平台,而上海機電是電機及機械制造的平台,並且還只是個孫公司。

光刻機這種半導體設備,很難說能在業務方面和兩家公司起到多大的協同。要說到協同,海立股份可能更具有借殼的可行性。

海立股份在制冷技術和汽車熱管理系統領域具有一定的技術實力,爲上海微電子提供封裝光刻機冷卻系統,但該業務規模比較小,近三年銷售額佔年營收收入的比例還不到1%,未來有望從零部件供應提升爲系統級供應。

另一家電氣風電則是一家相對幹淨的殼資源,上海電氣控制了六成股份,公司風電業務競爭力較弱,近兩年虧損得很嚴重,而且本身也在科創板上市,注入資產的要求或更爲寬松。既能保證控股股東利益最大化,也迎合了政策中鼓勵企業進入科創板的要求。

除了市值已經接近1900億的上海電氣,其他公司市值還不超過200億,從炒作角度來看,想象空間非常大。但正因爲重組預期是捕風捉影的,而且還不一定就是其中一家公司,所以不能單獨拿預期市值去和任何一家公司進行比較。

上海微電子借殼上市無疑當前是最具關注度,一旦落地影響非常大的題材。

目前,很多並購重組題材都在退潮,我們此前寫過多篇文章分析過,步入並購第二階段,在淘汰了大量被證僞的公司後,市場會去甄別優質的並購案例。

屆時光刻機這個題材自然容不下這么多概念股,隨着股價漲停板越來越多,邏輯甚至不用證僞,分歧就會越來越大。還是那句話,要信,早點信。

03

歷史重演?

借由近期的連續飆漲令這家千億市值的國企上市平台混了個臉熟,殊不知在2014-2015年的並購牛市中,這只股票其實也是只大牛股。

從2014年9月到次年5月份,上海電氣市值一共飆漲了4.8倍,比如今還要更誇張。

作爲全球先進的火電、核電設備制造商,上海電氣集團於2004年實施股份制改革,2005、2008年先後在香港和A股兩地上市,2014年股價提升得到了不少催化劑的刺激。

首先是2014年9月核電重啓,發改委印發《關於加快推進清潔能源重大工程建設的通知》,提出了啓動一批沿海核電工程,核心設備的市場空間再度打开,對公司是直接利好。

另一條主线是新一輪國企改革的鋪开。

2014年7月國務院公布將六家央企作爲“四項改革試點”,地產國企改革加快混合所有制改革,上海國企改革方案提出推進企業上市,提升運營管理質量,建立國資流動平台與優化國資布局和結構。

上海電氣作爲根正苗紅的地方國企獨資企業旗下的上市平台,業務又涉及公用事業重點部門,在這方面關注度非常高。

再者是並購重組。爲了積極“走出去”,並且鞏固核電設備的核心技術優勢,2014年12月公司出資4億元收購了全球五大重型燃機供應商之一的意大利安薩爾多能源公司,擁有其40%的股權。

當時上海電氣致力於成爲中國的“西門子”,當時的公司領導人希望能通過吸收合並、資產重組等多種途徑,使優勢資源向公司集中。

因此從12月到次年1月,公司股價快速飆升了76%。

盡管這個時候,控股股東減持公告都出來了,但當時上海電氣身上有核電、國企改革、裝備出海三重題材傍身,利空都容易被選擇性忽視。直到4、5月份再翻一倍之後,隨着市場情緒見頂,公司股價遭到重挫。

之後,竟花了接近十年時間來消化估值。

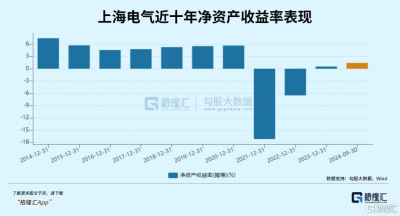

回看上海電氣的業績表現,由於發電設備的交付確認周期一般都比較長,導致公司存貨和應收账款比例較高,而且營銷、管理、研發費用比例長期難以下降,缺少明顯的規模效應,因此公司盈利水平並不算出色,市盈率這種指標早就失真了。

但公司人氣一直很高,1900億市值加上12%的高換手率,能在A股裏又卷土重來,這潑天的富貴,又讓上海電氣們接住了。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:漲瘋!2015年大牛股卷土重來

地址:https://www.twnewsletter.com/article/55476.html