自動駕駛礦卡支撐一個IPO,虧損持續,希迪智駕赴港上市

在堪稱“碎鈔機”的智駕賽道,又一家企業正尋求上市。

格隆匯獲悉,11月7日,希迪智駕(湖南)股份有限公司(以下簡稱“希迪智駕”)正式向港交所遞交招股說明書,擬主板掛牌上市,中金公司、中信建投國際和中國平安資本(香港)擔任聯席保薦人,欲衝刺“自動駕駛礦卡第一股”。

希迪智駕是繼黑芝麻智能後第二家以18C章程衝刺港交所的智能駕駛相關企業,公司成立於2017年,專注於自動駕駛礦卡及物流車、V2X技術及高性能感知解決方案的研發,並提供以專有技術爲基礎的尖端產品及解決方案,均屬於上市規則第18C章項下所界定的特專科技行業可接納領域。

公司在行業中取得一定領先地位。根據灼識咨詢的資料,希迪智駕是業內首家亦是唯一一家將自主採礦效率提高至人工駕駛礦卡的104%的公司。同時也是中國唯一一家在封閉環境、城市道路及城際道路上實現解決方案商業化的頭部自動駕駛公司,具備全棧技術能力。

不過智駕企業扎堆上市背後,也並非是風光無限,還有壓力和窘迫。希迪智駕尚在商業化早期階段,巨大的研發开支疊加“造血”能力不足,上市籌資迫在眉睫。

01

三年半累計虧損4.7億元

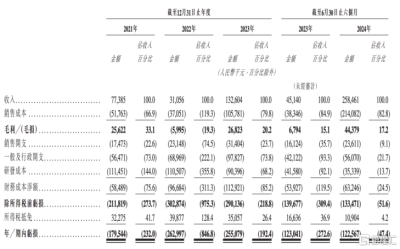

招股書顯示,2021年至2023年,希迪智駕的收入分別爲7738.5萬元、3105.6萬元、1.33億元,年復合增長率爲30.9%。2024年上半年收入爲2.58億元,同比增長473%,公司收入整體呈現加速增長趨勢。以2024年上半年收入計算,公司在中國自主採礦市場排名第一。

這離不开公司逐步擴大的客戶群體和訂單交付規模。

2021年至2024年上半年,公司分別服務31名、44名、85名以及100名客戶。截至2024年9月30日,公司交付了123輛自動駕駛礦卡,並收到320輛自動駕駛礦卡及206套獨立自動駕駛卡車系統的指示性訂單。據其透露,於2024年第三季度收到310輛自動駕駛礦卡及174套獨立自動駕駛卡車系統的額外指示性訂單。

截至今年9月30日,公司的積壓訂單總價值達約5億元,意味着將陸續帶來可靠的收入增長。

不過公司暫時還未擺脫虧損的困境。2021年至2024年上半年,期內虧損分別爲1.80億元、2.63億元、2.55億元、1.23億元,經調整後淨虧損分別爲1.14億元、1.59億元、1.38億元,0.59億元,三年半累計虧損4.7億元。

持續在研發方面進行大量投資,是虧損的重要原因。2021年至2024年上半年,公司的研發开支分別爲1.11億元、1.11億元、9039.6萬元及3533.9萬元,三年半累計3.48億元投入研發。

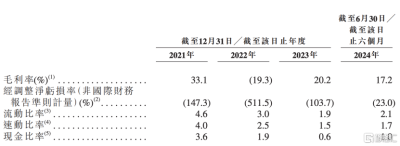

同時在毛利率方面,2021年至2024年上半年分別爲33.1%、-19.3%、20.2%、17.2%。公司解釋稱,自2021年至2023年毛利率經歷大幅波動,主要因爲其於2022年錄得毛損,其中主要來自句容項目的毛損。但若忽略該因素,公司毛利率仍呈現下探趨勢。

此外,鑑於業務的項目性質,公司收入會較爲依賴少數客戶。2021年至2024年上半年,公司來自五大客戶的收入分別佔到期間收入的89.2%、96.7%、64.1%及97.5%。未來任何單一主要客戶貢獻的收入金額或公司主要客戶集中度發生變化,可能會影響其業務、財務狀況及經營業績。

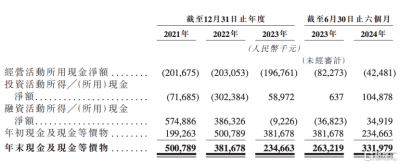

而截至2024年上半年,公司的現金及現金等價物還有3.32億元,按往年虧損情況看,還可支持經營超2年時間。

毫無疑問,加強造血能力是希迪智駕需要去解決的難題,能否批量交付、如何持續商業化落地,商業模式未來能否真正盈利,都是影響公司可持續發展的關鍵所在。

02

自動駕駛商用車市場2030年或破萬億

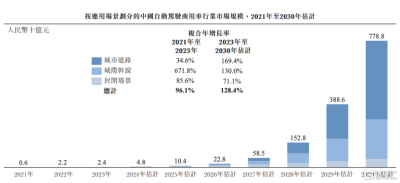

根據灼識咨詢的資料,全球自動駕駛商用車市場規模於2023年達到人民幣59億元,未來增長空間巨大,預計到2030年將達到人民幣16,158億元,2023年至2030年的復合年增長率爲123.0%。隨着政策的逐漸开放及自動駕駛技術不斷提升,可以期待更爲廣闊的成長空間。

但是客觀來看,自動駕駛商用車市場的商業化處在早期,公司仍需思考如何順利度過高研發投入和高資本开支的發展階段。

以礦山場景爲例,有統計顯示,全國投入使用的自動駕駛礦用車輛數量約在千輛級別,整體滲透率不到3%,尚處於較低水平。按截至2024年6月30日的收入計,希迪智駕的市場份額爲8.2%,盡管在自動駕駛商用車市場排名第二,公司的規模效應釋放還是較爲不足。

這很大程度是由該細分場景的獨特性決定的。與幹线物流自動駕駛“技術一經跑通,大範圍道路適用”不同,封閉場景技術方案的遷移與復用較爲復雜。即使是在同一場景下,周圍環境和車隊運行要求也會不同,因此往往需要企業駐場去定制化开發。

而國內礦山相對分散,礦山大小不同,存在技術水平不高、开採裝備落後等諸多問題,無人駕駛要成功滲透到更多的的礦山市場難度較大。

無人駕駛礦卡涉及到對效率、成本、安全等多方面的考量,當前的市場滲透還是以國有大礦爲主,在針對一些小型、道路條件不好、通訊不好的砂石礦區時,無人駕駛最終能帶來多大的商業價值仍要打上問號。

03

尾聲

目前已經或者正在衝刺上市的自動駕駛相關公司,研發投入仍居高不下,大多處於“燒錢”巨虧之中,所以希迪智駕面臨的問題實際也是自動駕駛行業的現狀。

不過,今年政策端迎來了積極信號。國家多次出台政策文件,鼓勵礦山進行自動化和智能化升級改造;五部委發布公布智能網聯汽車“車路雲一體化”應用試點城市名單的通知,沉寂許久的車路協同市場又迎來回春。

行業經過近幾年的發展和積累,目前曙光初現,這次如果能順利在港股上市,希迪智駕將拿到一筆長期資金,推進業務不斷成熟,加快產品及解決方案的量產落地,強化盈利能力。

希迪智駕在招股書中表示,IPO募集所得資金淨額將主要用於研發;提高國內外商業化能力並進一步加強與國內及全球客戶的合作;旨在進一步整合產業鏈上下遊資源的潛在投資和並購機會等等。

不同於近期密集IPO的通用領域智駕公司,希迪智駕主要服務於專用領域,具備一定的獨特性。由此公司在該領域的深耕可能會引起資本市場的重點關注,專用領域的智駕會更多進入到大衆的視野。未來,希迪智駕的“造血能力”若能得到提高,將有望獲得更多投資者的認可。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:自動駕駛礦卡支撐一個IPO,虧損持續,希迪智駕赴港上市

地址:https://www.twnewsletter.com/article/55782.html