富友支付赴港上市,淨利潤存在波動,爲支付寶的同行

近日,隨螞蟻集團旗下的錢塘徵信取得全國第三張個人徵信牌照(另兩家爲百行徵信、樸道徵信),螞蟻集團計劃再度上市的討論甚囂塵上。

盡管目前螞蟻金服重啓上市的消息尚不確定是否屬實,但螞蟻金服概念股卻迎來了一波大漲。昨天雄帝科技、君正集團、金橋信息、翠微股份盤中紛紛漲停,今天(11月13日)金橋信息繼續漲停,蜂助手、人民網、巨人網絡跟漲。

其實除了螞蟻金服之外,近年來還有不少支付公司衝擊上市。比如跨境支付機構連連數字就在今年3月登陸港股;曾謀求A股IPO未果的富友支付,也正衝擊港股上市。

如今支付行業的競爭格局及發展現狀如何?不妨通過富友支付來了解一下。

1

招商銀行、中國銀聯前員工創業

富友支付全稱爲“上海富友支付服務股份有限公司”,成立於2011年,總部位於上海。本次發行前,富友支付的控股股東爲富友集團,持股約52.72%。

作爲一家數字化支付科技平台,富友支付的IPO之路並不平坦。

招股書顯示,公司曾在2018年5月就A股上市與保薦人訂立一份輔導協議,但該協議在2021年6月終止;隨後公司又於2021年9月就 A 股上市與另一保薦人訂立輔導協議,2024年2月終止協議,轉而赴港上市。

接着富友支付在今年4月遞表港交所,失效後又於今年11月再次遞表,中信證券、申萬宏源香港爲其聯席保薦人。

富友支付的幾位核心高管均在金融或支付領域有着豐富的經驗。

招股書顯示,公司創始人兼執行董事陳建今年57歲,他擁有廈門大學政治經濟學博士學位,曾任職於廈門大學,還曾陸續在深圳市城市合作商業銀行、招商銀行股份有限公司、中國銀聯股份有限公司任職。

另一位高管張軼群今年53歲,她擁有吉林大學化學專業學士學位、香港大學工商管理碩士學位。張軼群曾擔任上海銀商信息有限公司的企劃經理,還擔任過上海富友網絡技術有限公司的部門總經理及助理總裁,如今是富友支付的執行董事兼董事會主席。

富友支付的執行董事兼總經理付小兵今年47歲,他擁有華東師範大學計算機技術及應用學士學位、復旦大學管理學院工商管理碩士學位。付小兵曾任職於上海中軟華騰軟件系統有限公司,主要負責軟件开發;後來在2007年10 月加入富友集團,曾先後擔任富友網絡的助理總裁、富友集團副總裁職務。

2

上市前“清倉式分紅”引爭議

近年來,隨着電商、线上交易和移動支付的快速發展,以及移動互聯網的普及和技術進步,電子支付成爲人們日常生活中不可或缺的一部分,支付業務也迅猛發展起來。

中國支付市場的主要參與者包括第三方支付服務提供商、發卡銀行、數字錢包、收單銀行、收款銀行、清算機構、聚合支付服務提供商、商戶及消費者。

與支付寶類似,富友支付也屬於第三方支付服務提供商。富友支付的支付產品覆蓋不同商業場景,比如线下线上商戶銀行卡收單、掃碼收單、信用卡還款、基金支付、B2C及B2B跨境數字支付,能幫助客戶簡化支付流程,並保障資金的安全流轉。

富友支付的客戶主要爲中小商戶、企業及金融機構。截至2024年6月末,其平台累計爲460萬名客戶提供服務,這些客戶來自零售、餐飲、休闲娛樂、金融等不同行業。

圖片來源:富友支付招股書

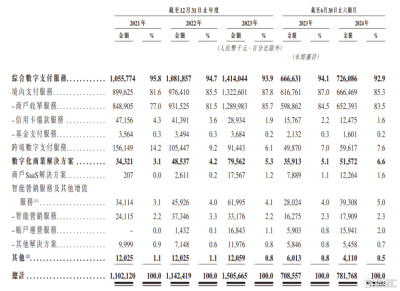

具體來看,公司的收入主要來自於綜合數字支付服務、數字化商業解決方案。

其中,綜合數字支付服務又分爲境內支付服務和跨境數字支付服務,境內支付服務包括商戶收單服務、信用卡還款服務、基金支付服務。

2021年、2022年、2023年、2024年上半年(簡稱“報告期”),綜合數字支付服務爲富友支付貢獻了90%以上的收入,其中約80%的收入來自境內支付服務的商戶收單服務。

公司還將業務拓展至提供數字化商業解決方案,包括商戶SaaS解決方案、智能營銷服務、PaaS及電子發票服務等,但這部分業務的收入佔比較低。

按業務類型劃分的收入,圖片來源:招股書

業績方面,報告期內,富友支付的營業收入分別約11.02億元、11.42億元、15.06億元和7.82億元,對應的淨利潤分別約1.47億元、0.71億元、0.93億元、0.42億元。盡管公司收入呈增長趨勢,但淨利潤存在波動。

值得注意的是,公司在上市前的“清倉式分紅”行爲也備受爭議。

招股書顯示,2021年至2023年,富友支付共3次宣派股息,金額分別爲1.4億元、0.25億元、1.2億元,所有股息均以現金支付;2024年上半年,公司又宣派股息0.4億元。算下來,其三年半累計派息達到3.25億元,超過同期淨利潤的90%。

3

2023年富友支付市場份額爲0.8%,遠低於支付寶、微信支付

近年來,受益於我國人均收入及消費支出的增長,支付行業迅猛發展起來。

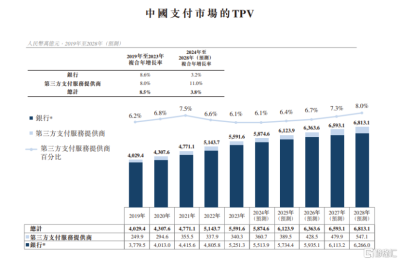

2019年至2023年,我國支付市場的TPV(交易總額)從4029.4萬億元增至5591.6萬億元,復合年增長率爲8.5%;預計到2028年將達6813.1萬億元,2024年至2028年的復合年增長率降至3.8%。

整體來看,銀行仍佔據着我國支付市場的主導地位,2023年第三方支付服務提供商在我國支付市場的TPV佔比僅6.1%。

資料來源:中國人民銀行、中國支付清算協會、弗若斯特沙利文報告,圖片來源於招股書

從事第三方支付業務,必須遵守有關電商、數字支付、外匯管制、數據收集及數據安全、隱私及消費者保護等方面的法律法規。

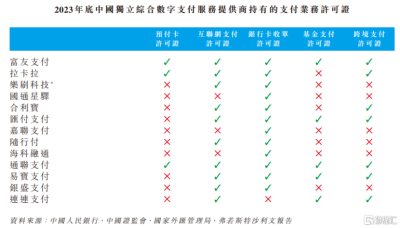

而且第三方支付服務提供商必須取得中國人民銀行的支付業務許可證,才能在我國提供互聯網支付、預付卡發行與受理等支付服務;還要從中國證監會取得基金支付許可證、從國家外匯管理局取得跨境支付許可證等進行特定領域經營。可見獲得的許可證越多,業務範圍就越廣。

據統計,截至2023年末,在186家擁有《支付業務許可證》的第三方支付服務提供商中,僅40家持有基金支付許可證,僅24家獲授權提供跨境數字支付服務。

其中,螞蟻金服旗下的支付寶、中國平安旗下的壹錢包、銀聯商務、富友支付、通聯支付同時擁有預付卡許可證、互聯網支付許可證、銀行卡收單許可證、基金支付許可證、跨境支付許可證。

盡管富友支付在許可證方面具備優勢,但其所處的綜合數字支付行業競爭激烈,公司面臨着來自其他綜合數字支付服務提供商的競爭。

隨着客戶需求的不斷變化、行業標准的持續更新,以及新服務及解決方案的層出不窮,未來競爭可能還會加劇。如果競爭對手以更低的價格或更有效地推出創新服務及解決方案,可能會影響富友支付的收入增長和市場份額。

報告期內,富友支付的毛利率分別爲30.5%、28.4%、25.2%、26.3%,整體呈下滑趨勢。其中,受市場競爭導致服務費減少、傭金增加等影響,公司2022年和2023年毛利率均同比下滑。

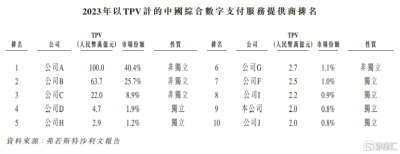

競爭格局方面,據弗若斯特沙利文報告,2023年中國綜合數字支付服務市場的TPV爲247.3萬億元。其中,支付寶、微信支付和銀聯商務這前三大綜合數字支付服務提供商合共佔據75%的市場份額,富友支付以0.8%的市場份額排在第九位。

圖片來源:招股書

目前富友支付的收入主要來自國內,2021年至2024年上半年,公司有97%以上的收入來自於中國,但公司還計劃拓展海外業務。

本次IPO,富友支付擬將所得資金淨額的約35%用於通過差異化的創新解決方案增強產品組合;約30%用於投資技術平台及基礎設施,以提升技術能力;約15%用於進一步擴展支付網絡及深化與生態系統合作夥伴的關系;約10%用於拓展海外業務,以鞏固公司的市場地位及實施增長策略;約10%用作營運資金及一般公司用途。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:富友支付赴港上市,淨利潤存在波動,爲支付寶的同行

地址:https://www.twnewsletter.com/article/55895.html