通脹溫和難擋“特朗普交易”

核心觀點

數據:美國10月CPI同比2.6%,前值2.4%,市場預期2.6%;CPI季調環比0.2%,市場預期0.2%;核心CPI同比3.3%,前值3.3%,市場預期3.3%,核心CPI季調環比0.3%,前值0.3%,預期0.3%。

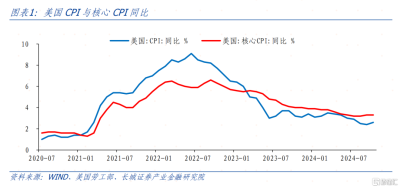

要點:美國9月CPI同比2.6%、CPI環比0.2%、核心CPI同比3.3%、核心CPI環比0.2%,均符合市場預期。總體而言,能源、家具、汽車等商品價格同比負增爲美國CPI形成抑制作用,而核心服務近三個月維持在4.8%的同比增速水平,指向短期通脹相對穩定。但降息周期开啓後的消費信貸復蘇、薪資增速擡頭,似乎爲核心服務和商品回彈埋下伏筆,疊加2025年特朗普就職後可能开啓的加關稅、緊移民政策,仍在加劇市場對遠期通脹的擔憂。

10月份美國CPI數據基本符合市場預期,數據公布後,市場短线逆轉,不過之後不久便重回“特朗普交易”。美債收益率曲线陡峭,2Y、10Y利率回落後重新上漲,分別已接近4.4%和4.5%;美元指數小幅回調後重新衝高至106.6上方;黃金價格小幅上漲後重新下跌至2560美元/盎司附近;銅、油等大宗商品價格震蕩偏弱。我們理解這表明市場在定價短期(12月)如常降息,但長期(明年乃至更長時間)美聯儲降息預期收窄、全球滯脹風險擡升。

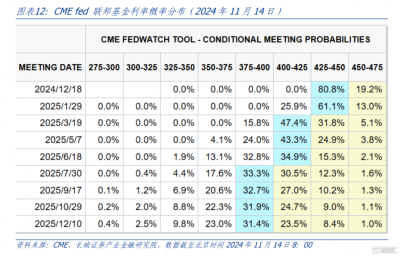

從11月14日CME交易員給出的最新降息期望看,市場預計今年12月美聯儲降息25BP的概率有所擡升,不過對於明年的降息預期重新收窄至50BP,顯示出對特朗普上台後通脹的擔憂。我們在9月27日發布的《四季度宏觀經濟展望》中提示,今年11月-明年6月,美聯儲政策利率的下降幅度可能大約在50-100BP之間。目前看,11月美聯儲已降息25BP,到明年年中,降息空間可能在25-75BP左右。市場目前的預期正在向我們靠攏。

正文

美國9月CPI同比2.6%、CPI環比0.2%、核心CPI同比3.3%、核心CPI環比0.2%,均符合市場預期。總體而言,能源、家具、汽車等商品價格同比負增爲美國CPI形成抑制作用,而核心服務近三個月維持在4.8%的同比增速水平,指向短期通脹相對穩定。但降息周期开啓後的消費信貸復蘇、薪資增速擡頭,似乎爲核心服務和商品回彈埋下伏筆,疊加2025年特朗普就職後可能开啓的加關稅、緊移民政策,仍在加劇市場對遠期通脹的擔憂。

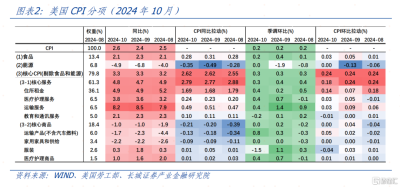

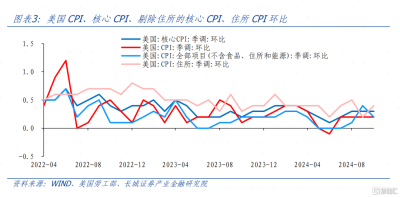

CPI分項看:通脹粘性較強、佔比最高的住所租金對CPI環比的拉動作用重新增大(78、9、10月拉動值分別爲0.18%、0.07%和0.14%),住所租金CPI同比漲幅維持在4.9%。住所租金受房價的滯後影響較大,2023年7月後美國20個大中城市房價指數已同比回正,或指向CPI住所同比繼續下降有難度。

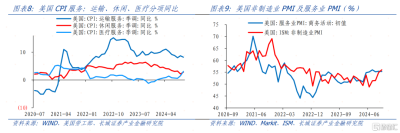

超級核心通脹中的醫療服務和交通運輸服務對CPI環比的拉動有所減弱(分別從9月的0.05%和0.09%降至10月的0.03%和0.03%)。醫療服務和運輸服務CPI同比分別爲3.8%和8.2%,超級核心CPI同比升至4.5%,這一回升早於我們的預期。超級核心通脹的強支撐來自工資增速,10月美國非農工資同比升至5.3%,且非制造業PMI屢次超出市場預期快速回升,或指向超級核心通脹同比將繼續擡頭。

核心商品中,運輸產品(汽車)環比拉動作用繼續增強(8月、9月、10月依次爲-0.02%、0.02%和0.05%)。盡管汽車、家具等價格同比在-1.5%以下區間,暫時仍壓制核心商品價格同比在-1%左右,但要看到7月以來美國消費信貸及車貸增速已經企穩回升(圖10),或指向核心商品通脹同比也將迎來觸底反彈。

10月份美國CPI數據基本符合市場預期,數據公布後,市場短线逆轉了前期的“特朗普交易”:美債利率下行,美元跌、黃金漲,不過之後不久便重回“特朗普交易”。美債收益率曲线陡峭,2Y、10Y利率回落後重新上漲,分別已接近4.4%和4.5%;美元指數小幅回調後重新衝高至106.6上方;黃金價格小幅上漲後重新下跌至2560美元/盎司附近;銅、油等大宗商品價格震蕩偏弱。我們理解這表明市場在定價短期(12月)如常降息,但長期(明年乃至更長時間)美聯儲降息預期收窄、全球滯脹風險擡升。

從11月14日CME交易員給出的最新降息期望看,市場預計今年12月美聯儲降息25BP的概率有所擡升,不過對於明年的降息預期重新收窄至50BP,顯示出對特朗普上台後通脹的擔憂。我們在9月27日發布的《四季度宏觀經濟展望》中提示,到明年年中,美國核心CPI可能都會在3%左右的平台浮動;今年11月-明年6月,美聯儲政策利率的下降幅度可能大約在50-100BP之間。目前看,11月美聯儲已降息25BP,到明年年中,降息空間可能在25-75BP左右。市場目前的預期正在向我們靠攏。

風險提示

金融風險爆發;美聯儲貨幣政策調整;國際局勢惡化;美國通脹反彈

注:本文來自長城證券於2024年11月14日發布的《通脹溫和難擋“特朗普交易”——美國10月CPI數據點評》,作者:蔣飛,執業證書編號:S1070521080001;仝垚煒,執業證書編號:S1070524050002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:通脹溫和難擋“特朗普交易”

地址:https://www.twnewsletter.com/article/55960.html