降息的“東風”

核心觀點

2024年4月政治局會議公告中表示“要靈活運用利率和存款准備金率等政策工具”,對利率政策、存款准備金政策都提出了更加具體的要求。歷史對比來看,類似發言之後,通常2個月內降准、降息政策大概率落地。我們認爲,5、6月份降准、降息政策落地的概率提升。

我們認爲,隨着政治局會議要求地方專項債加快發行節奏,5月份地方債發行節奏或將更加密集,並可能與國債一起推動形成政府債務供給高峰。供給壓力對債市的影響值得關注。

本次政治局會議提出 “統籌研究消化存量房產和優化增量住房的政策措施”,不過對債市而言,我們認爲房地產工作重心的邊際變化,短期內對債市影響有限。原因有二:一是從政策落地,到房地產銷售形勢確實好轉,需要時間;二是從房地產去庫存形勢改善,轉向新增供應、擴大新房开工與投資,需要時間。

我們認爲,下一階段央行進行降息操作的方式,將顯得非常重要:

若央行在LPR降息之前進行“MLF、OMO降息”,短端資金利率或仍有下行空間。但若如我們預期的,央行仍採取“存款利率、LPR聯動降息方式”,OMO、MLF繼續不變,則本輪降准、降息對短端的利好將相對有限。我們認爲,在本輪降息或將落地的窗口期,債市投資者可以多關注5Y-10Y券種的相關機會,構建“子彈組合”,或有利於博取更多收益。

報告正文

中共中央政治局4月30日召开會議。我們認爲,本次會議公告中出現的3點新表述,對於下一階段債市具有重要影響,投資者需要重點關注。

1、降息、降准概率增加

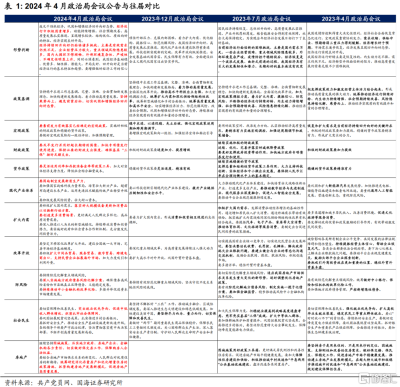

貨幣政策表述方面,相比於2024年政府工作報告、2023年12月政治局會議公告中的“穩健的貨幣政策要靈活適度、精准有效”(表1),2024年4月政治局會議公告中明確表示“要靈活運用利率和存款准備金率等政策工具”,對利率政策、存款准備金政策都提出了更加具體的要求。

我們認爲,5、6月份降准、降息政策落地的概率提升。

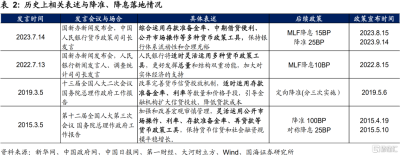

歷史對比來看,在2015年政府工作報告、2019年政府工作報告、2022年7月國新辦新聞發布會、2023年7月國新辦新聞發布會上,有關領導做出了“適時運用/綜合運用……工具/手段”的表述,與本次政治局會議公告類似。相關發言之後,通常2個月內降准、降息政策大概率落地(表2)。

進一步從時間點上判斷,降准方面,在2024年4月28日報告《》中我們表示,主要受5月份政府債務發行規模大幅上升影響,5月份資金面缺口或超萬億元。我們認爲,政府債務供給高峰來臨前適時降准,有利於貨幣與財政政策相配合,降低政府債務發行對資金面的影響。

降息方面,在2024年3月24日報告《》中,我們認爲下一階段“存款利率-LPR”聯動降息,但 MLF 不變的情況仍有可能出現。若央行實施此降息策略,我們可能會看到近期國有大行、股份行存款利率率先下調,此後LPR才會降息。

我們認爲,若下階段降准、降息落地,將對債市產生重要影響。

2、政府債務發行速度加快

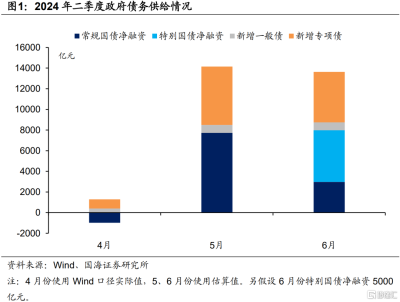

在2024年4月28日報告《》中,我們復盤了4月份政府債務供給規模較低的原因。

國債方面,主要是由於4月國債到期量較大,導致其處於“淨償還”狀態。展望5月,隨着國債到期量環比下降,我們預計國債淨融資量將上升至7729億元,規模不小。

地方債方面,主要是由於地方債發行速度偏慢,繼續不及地方公布的二季度發債計劃。而本次政治局會議公告則表示:“加快專項債發行使用進度”。

我們認爲,隨着政治局會議要求地方專項債加快發行節奏,5月份地方債發行節奏或將更加密集,並可能與國債一起推動形成政府債務供給高峰。供給壓力對債市的影響值得關注。

此外在特別國債方面,本次政治局會議也表表示“要及早發行並用好超長期特別國債”,我們認爲,會議指示將促使超長期特別國債的發行窗口適度提前。綜合二季度政府債務發行情況,我們認爲6月份及後續月份將是超長特別國債較爲合適的發行窗口。

3、房地產“去庫存”

相比於2023年政治局會議與2024年政府工作報告,本次政治局會議首次提出 “統籌研究消化存量房產和優化增量住房的政策措施”,未提及“加大保障性住房建設”或積極推動房地產“三大工程”(保障性住房、城中村改造和“平急兩用”公共基礎設施)。

我們認爲這一表態變化,或意味着下階段各地房地產工作重心,將從“穩投資”、推進三大工程,邊際轉向“促銷售”、加速房地產去庫存。

政策方面,我們認爲近期需要關注以下3個方向的政策施展空間:

①包括一线城市在內的房地產限購、限貸措施進一步松綁。

②5年期LPR進一步下調,釋放購房需求。

③央行“租賃住房貸款支持計劃”等有利於房地產去庫存的結構性貨幣工具落地。

不過對債市而言,我們認爲房地產工作重心的邊際變化,短期內對債市影響有限。原因有二:一是從政策落地,到房地產銷售形勢確實好轉,需要時間;二是從房地產去庫存形勢改善,轉向新增供應、擴大新房开工與投資,需要時間。

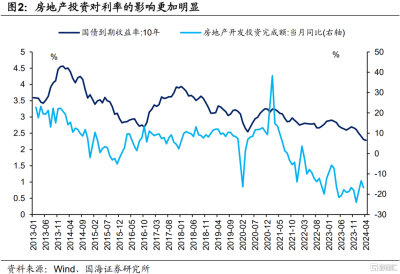

而從歷史對比來看,房地產投資走高,對信貸與利率的影響才更加明顯(圖2)。

4、總結

總的來看,4月份政治局會議對降准、降息操作做出更加明確的要求,對下一階段債市形成利好。我們認爲,在降息預期升溫的背景下,4月下旬以來債市回調風險將逐步緩釋,並迎來重新做多的機會。

不過從利率曲线上看,本輪降准、降息政策可能落地,對利率曲线各處的利好程度不同。在報告《》中我們測算認爲,5月份受政府債務發行放量影響,資金面缺口或超萬億。我們認爲,若央行只進行小幅度降准,盡管有利於對衝資金面缺口,但對於資金利率下行作用相對有限。

此時,本輪央行進行降息操作的方式,將顯得非常重要。

對於短端利率,若央行在LPR降息之前進行“MLF、OMO降息”,短端資金利率或仍有下行空間。但若如我們在報告《》中所預期的,央行仍採取“存款利率、LPR聯動降息方式”,OMO、MLF繼續不變,則本輪降准、降息對短端的利好將相對有限。

對於中長端利率,從資產比價的角度,5年期LPR及中長期貸款利率下行,或將進一步推動債市中長端利率走低,5Y-10Y利率的做多空間可能更大。

對於超長端利率,在政治局會議要求下,地方專項債及超長特別國債發行節奏有望提升。我們認爲,後續超長期債券供給放量,或將對超長端利率下行形成些許阻力。同時4月下旬央行提示“關注長期限利率風險”,也不太利於超長債做多情緒明顯升溫。

因此我們認爲,在本輪降息或將落地的窗口期,債市投資者可以多關注5Y-10Y券種的相關機會,構建“子彈組合”,或有利於博取更多收益。

風險提示:貨幣政策不及預期,政府債務發行超預期,信貸超預期,流動性波動超預期,房地產政策超預期。

注:本文選自國海證券於2024年5月5日發布的證券研究報告《降息的“東風”》,報告分析師:

靳 毅 SAC編號:S0350517100001

呂劍宇 SAC編號:S0350521040001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:降息的“東風”

地址:https://www.twnewsletter.com/article/37891.html