中銀宏觀:4月工業增加值同比增速好於預期

摘要

4月經濟數據內部小幅分化,工業增加值同比增速好於預期,社零和固投低於預期;經濟延續生產強於內需的表現,但需要關注的是,一季度淨出口對GDP拉動較明顯,隨着美國對中國部分產品進一步加徵關稅,外需的拉動可能邊際減弱,擴內需或是下一階段的政策重點。

4月工業增加值同比增長6.7%,1-4月採礦業工業增加值累計同比增速1.7%,制造業累計同比增速6.9%,公用事業累計同比增速6.6%,高技術產業累計同比增速8.4%。

4月社零同比增長2.3%,其中,除汽車以外的消費品零售額同比增長3.2%。1-4月服務消費累計同比增長8.4%。

1-4月固定資產投資增速爲4.2%,民間固定資產投資增速0.3%,制造業投資1-4月累計同比增長9.7%,基建投資累計同比增長6.0%,地產投資累計同比下降9.8%。

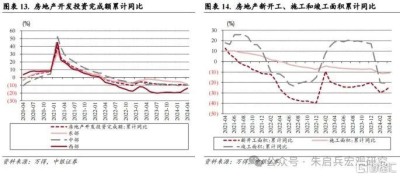

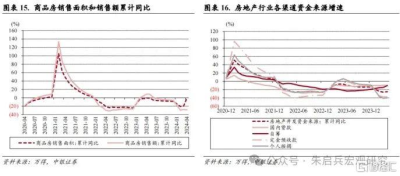

1-4月房地產新开工面積累計同比下降24.6%,施工面積同比下降10.8%,竣工面積同比下降20.4%。商品房銷售面積同比下降20.2%,商品房銷售額累計同比下降28.3%。資金來源中,自籌資金佔比和增速均較1-3月上升,好轉情況比較明顯,來自個人的定金和按揭佔比和增速雖然也較1-3月上升,但同比增速整體處於較低水平,商品房銷售情況未見明顯好轉。

4月經濟數據內部略有分化。與3月經濟數據相比,4月工業增加值同比增速上升,社零和固投增速下降,與萬得一致預期相比,4月工業增加值同比增速超預期,社零和固投增速低於預期。細分來看,制造業整體表現依然較強,固定資產投資維持在較高增速,工業增加值同比增速也處於較高水平;社零和固投都不同程度上受到去年同期基數的影響,此外,固投增速偏弱的主要原因是房地產的拖累和基建投資增速的月度波動,社零增速偏弱的主要原因,一是居民消費釋放偏慢,消費偏好向必需品傾斜,二是房地產後周期品類整體疲弱,三是商品和服務業價格都偏弱,也對社零的名義增速造成一定影響。

外需是我國經濟短期亮點,中期關注擴大內需政策。4月經濟數據仍延續一季度的結構和特點,國內方面,生產端整體表現較強,但內需偏弱,外需對經濟的邊際貢獻較大:一季度淨出口對GDP的拉動達到0.77個百分點,遠超2023年一季度的-0.28個百分點和2015年-2019年一季度平均值-0.02個百分點。但隨着5月14日美國宣布在原有對華301關稅基礎上,進一步提高對自我國進口的電動汽車、鋰電池、光伏電池等產品的加徵關稅,外需存在邊際走弱的風險。中銀證券認爲擴大內需是穩增長下一階段的重點,宏觀政策或從四方面着手,一是進一步落實促進制造業投資的財政貨幣政策,二是通過以舊換新和大宗消費品下鄉等政策,促進居民消費釋放,三是合理安排政府債券融資發行和使用的節奏,避免基建投資增速在月度之間出現較大波動,四是統籌穩定房地產市場的全國性政策和一城一策,引導房地產行業趨勢實現見底向好。

風險提示:全球通脹回落偏慢;美國經濟金融基本面存在不確定性;國際局勢復雜化。

4月工業增加值同比增速好於預期

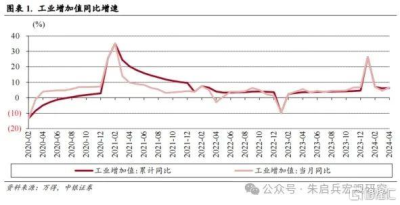

4月工業增加值同比增速較3月上升。4月工業增加值同比增長6.7%,較3月上升2.2個百分點,較去年同期上升3.2個百分點,高於萬得一致預期同比增速5.5%。4月工業增加值同比增速上行,生產端表現持續強勁,與制造業PMI生產指數走勢強勁互相印證。

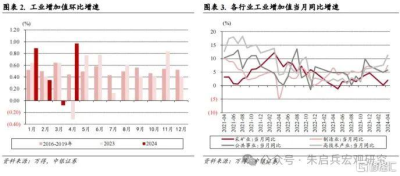

4月工業增加值環比強於歷史同期平均水平。從環比增速來看,4月工業增加值環比增長0.97%,較2016年-2019年期間同期平均水平0.45%偏強,雖然也有3月工業增加值環比增速下降造成的基數影響,但也反映出生產端整體表現強勁的特點。從行業分類來看,1-4月採礦業工業增加值累計同比增速1.7%,制造業累計同比增速6.9%,公用事業累計同比增速6.6%,高技術產業累計同比增速8.4%。根據統計局數據,從企業類型來看,1-4月私企工業增加值同比增長5.6%,國企工業增加值同比增速5.2%,股份制企業同比增速6.6%,外企同比上升5.1%。與1-3月相比,公共事業工業增加值增速小幅下降,其他分類累計同比增速均有不同程度上升,上升幅度最大的是高技術產業。4月工業增加值當月同比增速較3月都出現較大幅度上升,其中高技術產業從同比增速和增速升幅來看表現都最好,綜合比較當月增加值增速表現和累計同比增速表現看,生產端復蘇較強的仍是制造業,採礦業工業增加值同比增速偏低,且累計同比增速較去年同期下降。

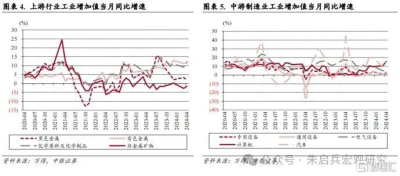

4月上遊行業增加值表現分化,中遊行業增加值增速整體上升。上遊行業方面,1-4月化學原料和化學制品制造業增加值累計同比增長10.3%,非金屬礦物制品業增加值累計同比增長0.4%,黑色金屬冶煉和壓延加工業增加值累計同比增長5.4%,有色金屬冶煉和壓延加工業增加值累計同比增長11.8%,相較1-3月,只有化學原料行業累計同比增速上行,從當月增速看,4月化學原料和有色金屬行業工業增加值同比增速高且較3月上行,黑色金屬和非金屬礦物增速依然偏低。中遊行業方面,通用設備制造業增加值累計同比增長2.8%,專用設備制造業增加值累計同比增長1.7%,汽車制造業增加值累計同比增長11.3%,電氣機械和器材制造業增加值累計同比增長5.0%,計算機、通信和其他電子設備制造業增加值累計同比增長13.6%,中遊行業工業增加值累計同比增速整體較1-3月上升,當月同比增速也均較3月表現出較明顯的增速上行。下遊行業方面,食品制造業增加值累計同比增長6.0%,紡織業增加值累計同比增長5.4%,醫藥制造業增加值累計同比上升0.4%,下遊行業當月工業增加值增速僅食品行業增速小幅下降。從4月工業增加值增速的邊際變化看,中遊行業的整體拉動作用更大。

社零增速偏低

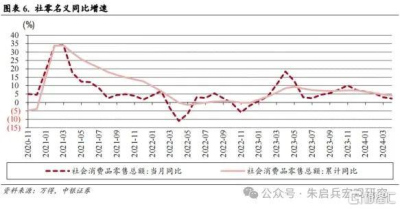

4月社零增速低於預期。4月社零同比增長2.3%,較3月下降0.8個百分點,其中,除汽車以外的消費品零售額同比增長3.2%,較3月下降0.7個百分點,服務消費累計同比增長8.4%,較1-3月下降1.6個百分點。4月社零增速較3月繼續下降,受高基數的影響較大;從環比看,4月社零環比增速較3月下降的趨勢符合歷史同期環比的季節性特徵,雖然歷史數據顯示5月社零環比增速或較4月繼續下降,但去年同期的高基數效應影響減弱,5月社零增速或有望企穩。

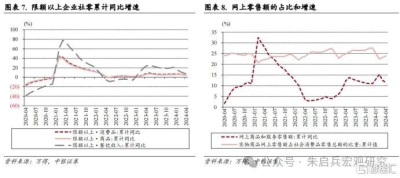

服務消費增速回落。根據統計局數據,1-4月餐飲消費同比增長9.3%,較1-3月下降1.5個百分點,限額以上餐飲消費同比增長6.9%,較1-3月下降2.3個百分點;1-4月商品消費同比增速3.5%,較1-3月下降0.5個百分點,限額以上商品消費累計同比增速4.0%,較1-3月下降0.9個百分點。1-4月限額以上企業消費品零售總額累計同比增長4.2%,餐飲和服務拉動消費的特徵延續,但同時服務消費增速也在加快回落。1-4月網上零售額佔比爲28.3%,較1-3月上升0.8個百分點,較去年同期下降1.2個百分點,網上商品和服務零售額累計同比增速爲11.5%,增速較1-3月下降0.9個百分點。4月消費增速延續回落,服務消費增速回落更快,考慮到4月非制造業PMI中服務業銷售價格仍在榮枯线下方,以及CPI服務價格同比增速較3月持平,服務消費疲弱或一定程度上受到價格因素影響。

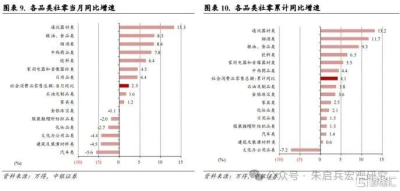

必需消費品增速更高。從同比增速來看,4月限額以上企業商品零售總額增速0.9%,同比增速較高的細分行業包括通訊器材、糧油食品和煙酒等,同比增速下降的是汽車、建築裝潢和文化辦公用品。與3月相比,增速上升較多的有通訊器材、文化辦公用品和中西藥品等,增速下降較多的有建築裝潢、服裝鞋帽和化妝品等。與1-3月相比,1-4月累計同比增速較高的細分行業包括通訊器材、煙酒和糧油食品等,累計同比增速下降的是文化辦公用品;累計同比增速較1-3月上升的是中西藥品、日用品和文化辦公用品,增速下降較多的是汽車、建築裝潢和化妝品等。4月房地產後周期消費依然疲弱,當月同比增速落入負增長區間的消費品類增多。

固定資產投資增速略低於預期

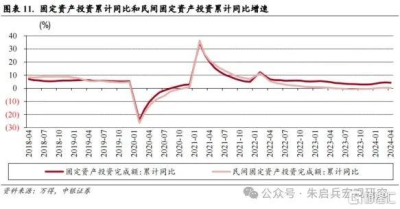

固投增速小幅回落。1-4月固定資產投資增速爲4.2%,較1-3月下降0.3個百分點,1-4月民間固定資產投資增速0.3%,較1-3月下降0.2個百分點。從分行業累計同比增速較1-3月變化看,制造業增速下降0.2個百分點,基建增速下降0.5個百分點,房地產增速下降0.3個百分點。

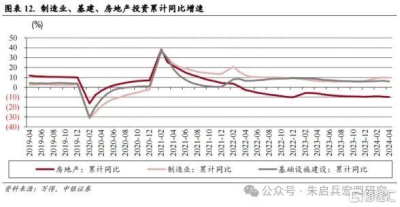

制造業投資維持強勁,基建投資增速回落,房地產投資仍是主要拖累。分類別看,制造業投資1-4月累計同比增長9.7%,基建投資累計同比增長6.0%,地產投資累計同比下降9.8%。根據統計局數據,從產業分類來看,第一產業累計同比增長1.9%,第二產業累計同比增長13.0%,第三產業累計同比增長0.3%;從地區來看,東部累計同比增長4.8%,中部增長4.0%,西部增長0.6%,東北增長6.4%;從企業類型來看,內資企業累計同比增長4.2%,國企同比增長7.4%,外資企業下降15.2%。從計算當月同比增速看,4月制造業固投增長9.3%,較3月下降1.0個百分點,基建固投增長5.1%,較3月下降1.5個百分點,房地產固投增速下降7.3%,較3月上升9.5個百分點。4月固定資產投資增速內部略有分化,在政策支持下制造業投資增速維持在較高水平,影響固投增速低於預期的主要原因,一是雖然有去年同期低基數的影響,但房地產投資沒有出現顯著好轉,二是基建投資當月基數偏高影響增速下行;展望後續,財政貨幣政策仍將支持制造業固投增速維持在較高水平,超長期國債發行時間表已經明晰,基建投資增速雖然受基數效應影響在月份之間出現波動,但整體仍有財政支出支撐,關鍵還是需要等待政策穩定地產投資,以減小對經濟整體的拖累。

1-4月房地產固定資產投資增速繼續下滑。1-4月房地產投資累計同比增速下降9.8%,比1-3月下降0.3個百分點。其中東部地區累計同比下降8.4%、中部地區累計同比下降9.8%、西部地區累計同比下降13.8%。根據統計局數據,從房地產分類來看,住宅投資增速下降10.5%,辦公樓投資增速下降0.8%,商業地產投資增速下降11.9%。1-4月房地產新开工面積累計同比下降24.6%,施工面積同比下降10.8%,竣工面積同比下降20.4%。1-4月房地產投資數據整體依然偏弱,較1-3月出現好轉的主要是新开工、施工和竣工面積增速,特別是新开工累計同比增速較1-3月上升3.2個百分點,或將邊際影響房地產固投增速尋底。

商品房銷售好轉跡象不明顯。1-4月商品房銷售面積同比下降20.2%,商品房銷售額累計同比下降28.3%。1-4月商品房待售面積同比增長15.7%,其中住宅面積同比增長24.5%,辦公樓同比增長10.5%,商業地產同比增長1.0%。從房地產投資資金來源看,1-4月國內貸款佔比16.4%,較1-3月下降1.3個百分點,個人按揭貸款佔比14.6%,較1-3月上升0.4個百分點,定金預收款佔比29.4%,較1-3月上升0.4個百分點,自籌資金佔比34.5%,較1-3月上升0.7個百分點。從增速看,1-4月房地產开發資金來源累計同比增速下降24.9%,其中國內貸款資金來源增速下降10.1%,定金和預收款增速下降37.2%,按揭貸款資金來源增速下降39.7%。資金來源中,自籌資金佔比和增速均較1-3月上升,好轉情況比較明顯,來自個人的定金和按揭佔比和增速雖然也較1-3月上升,但同比增速整體處於較低水平,商品房銷售情況未見明顯好轉。

結論:生產強於內需的格局延續

4月經濟數據內部略有分化。與3月經濟數據相比,4月工業增加值同比增速上升,社零和固投增速下降,與萬得一致預期相比,4月工業增加值同比增速超預期,社零和固投增速低於預期。細分來看,制造業整體表現依然較強,固定資產投資維持在較高增速,工業增加值同比增速也處於較高水平;社零和固投都不同程度上受到去年同期基數的影響,此外,固投增速偏弱的主要原因是房地產的拖累和基建投資增速的月度波動,社零增速偏弱的主要原因,一是居民消費釋放偏慢,消費偏好向必需品傾斜,二是房地產後周期品類整體疲弱,三是商品和服務業價格都偏弱,也對社零的名義增速造成一定影響。

外需是我國經濟短期亮點,中期關注擴大內需政策。4月經濟數據仍延續一季度的結構和特點,國內方面,生產端整體表現較強,但內需偏弱,外需對經濟的邊際貢獻較大:一季度淨出口對GDP的拉動達到0.77個百分點,遠超2023年一季度的-0.28個百分點和2015年-2019年一季度平均值-0.02個百分點。但隨着5月14日美國宣布在原有對華301關稅基礎上,進一步提高對自我國進口的電動汽車、鋰電池、光伏電池等產品的加徵關稅,外需存在邊際走弱的風險。中銀證券認爲擴大內需是穩增長下一階段的重點,宏觀政策或從四方面着手,一是進一步落實促進制造業投資的財政貨幣政策,二是通過以舊換新和大宗消費品下鄉等政策,促進居民消費釋放,三是合理安排政府債券融資發行和使用的節奏,避免基建投資增速在月度之間出現較大波動,四是統籌穩定房地產市場的全國性政策和一城一策,引導房地產行業趨勢實現見底向好。

風險提示:全球通脹回落偏慢;美國經濟金融基本面存在不確定性;國際局勢復雜化。

注:本文來自中銀證券於2024年5月17日發布的《【中銀宏觀:4月經濟數據點評】生產強於內需的格局延續》,分析師:張曉嬌,朱啓兵

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中銀宏觀:4月工業增加值同比增速好於預期

地址:https://www.twnewsletter.com/article/39000.html