當前中短端國債性價比如何?

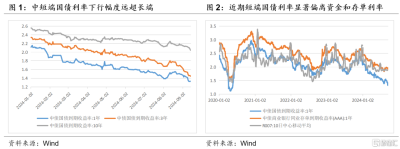

8月下旬以來,隨着央行公告8月淨买入短期國債1000億,疊加大行在二級市場持續淨买入中短期國債,中短端國債利率出現了快速下行,下行幅度遠超同期長端利率下行幅度,帶動收益率曲线明顯陡峭化。

同樣作爲短端利率定價的重要基准,隨着中短端國債利率的持續下行,其與資金利率、國股存單利率的走勢也出現了顯著背離。

爲何大行青睞中短端國債?目前的中短端國債利率性價比如何?

本文將嘗試爲這些問題尋找答案。

大行之所以青睞中短端國債,可能有資產結構、央行意圖、稅收、監管指標四個方面的原因。

首先,從資產結構看大行有配置中短端國債的訴求。一方面隨着近年來銀行存款利率的持續下調,偏低的存款利率對老百姓的吸引力明顯下降,而債券牛市帶動固定收益類資管產品收益維持高位,存款從銀行向資管產品的搬家效應使得銀行負債端穩定性明顯下降,不得不在通過同業存單等主動負債方式維持負債端穩定性的同時,資產端配置更多高流動性資產以應對負債端不確定性。

另一方面,去年以來,由於財政部連續增發國債和特別國債,長期和超長期國債的發行量較往年有所上升,長期和超長期國債的佔比擡升,相應的大行配置國債的期限也會有所拉長。但銀行的負債端普遍以5年以內期限的存款和各類同業負債爲主,平衡資產負債期限結構的訴求使得大行存在對中短端資產的內生配置需求。而國債作爲中短端資產中存量規模較大,流動性較好的品種,中短端國債的配置需求也就相應增加。

其次,央行維護正常向上收益率曲线的訴求使得大行存在买入中短端國債的動機。一方面8月以來央行通過公开市場向一級交易商淨买入1000億短期國債,大行在配合央行公开市場操作後,對中短端國債存在補倉需求;

另一方面三季度以來大行在二級市場持續賣出7年以上中長期國債,配合央行抑制長端利率過快下行,賣出長債後的資金也需要進行再配置,买入中短端國債也有利於實現央行維護正常向上收益率曲线的政策訴求。

再次,配置國債存在稅收和風險權重方面的優勢。與貸款、信用債、同業存單、政金債等其他資產相比,銀行配置國債和地方債的持有期利息收入免徵所得稅和增值稅,相應的銀行配置國債和地方債就較其他資產存在稅收上的優勢。

而地方債與國債相比,由於地方一般債和地方專項債的風險權重分別爲10%和20%,相較國債的0相比也存在一定劣勢,因此銀行配置國債存在稅收和風險權重兩方面的優勢。不過稅收和風險權重的優勢與持有債券的期限無關,並非大行集中配置中短端國債的核心邏輯。

最後,配置國債有利於監管指標的優化。從現行的MPA考核框架來看,配置國債的需求主要與資本充足率、流動性覆蓋率(資產規模2000億以下銀行爲優質流動性資產充足率)和淨穩定資金比例(僅考核資產規模2000億以上銀行)的監管要求相關。

具體而言,由於國債的風險權重爲0,配置國債有利於降低銀行風險加權資產總額,通過縮小分母的方式提高銀行資本充足率水平;而國債作爲一級資產,可以全額計入合格優質流動性資產,通過擴大分子的方式提高銀行流動性覆蓋率水平;同樣,國債作爲一級資產,以5%的所需穩定資金系數計入所需的穩定資金,通過縮小分母的方式提高銀行淨穩定資金比例水平。

但需要注意的是,一方面MPA考核中的監管指標與持有國債的期限無關,優化監管指標的考量並不必然指向配置中短端國債;另一方面,政金債的風險權重同樣爲0,且計入一級資產,因此配置政金債同樣能夠起到優化監管指標的作用;此外,大行的監管指標普遍大幅高於監管要求,達標壓力不大。因此監管指標因素只是大行配置國債的原因之一,但並非主要原因。

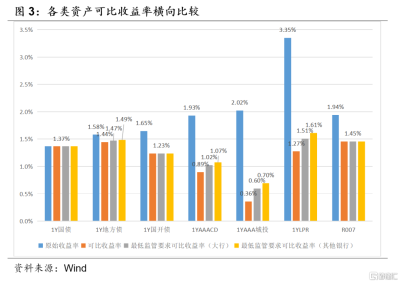

利率快速下行後,中短端國債性價比已經明顯降低。隨着中短端國債利率快速下行,橫向比較考慮資本溢價和稅收溢價後的實際收益率,國債利率的配置價值已經低於地方債、以LPR定價的1Y期貸款和押利率債的R007,性價比明顯降低。

我們以9月18日1Y期各類債券的中債估值、R007加權利率和最新一期1Y期LPR報價,作爲可比收益橫向比較的基准,根據各類資產不同的風險權重和稅率(由於各類資產买賣價差收入的稅率相同,此處僅計算持有期利息收入的稅收差異)進行相應折算,計算得出各類資產剔除資本溢價和稅收溢價之後的可比收益率。其中資本溢價的計算方式爲銀行業最新一期資本充足率×資本利潤率×風險權重,但考慮到實操中銀行只需滿足資本充足率最低監管要求即可,並不需要達到銀行業平均資本充足率水平,因此分別按照系統重要性銀行和其他銀行的最低資本充足率監管要求,計算得出最低監管要求下的可比收益率。

從當前估值水平對應的靜態可比收益率水平看,目前短端國債的可比收益率已經全面低於地方債和7天回購,最低監管指標要求下甚至已經低於1YLPR利率定價的短期貸款。

考慮到貸款還有派生存款的價值,信貸投放也更加符合貨幣政策和監管政策意圖,進一步凸顯了貸款的性價比。

對中短端國債而言,無論從絕對收益率水平,還是從可比資產收益率橫向比較看,目前的中短端國債利率都已經明顯偏低,在資金利率中樞水平並未明顯下移的背景下,警惕寬松預期證實或證僞後的利率反彈風險。

本文來自華創證券發布的證券研究報告,分析師:吉靈浩 SAC:S0360623070003

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:當前中短端國債性價比如何?

地址:https://www.twnewsletter.com/article/50741.html