租賃債怎么看?

核心觀點

一級市場參與機會,租賃債發行放量,久期縮短,部分商租一級發行利率較高,在規避尾部主體及單一業務依賴度過高主體後,可選擇票面相對合適主體參與。2021年以來商租與金租發行利率趨同,商租加權發行利率在2.6%,在資產荒格局下仍有一定配置價值。

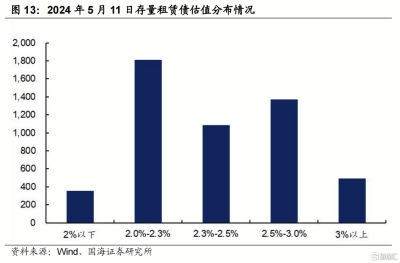

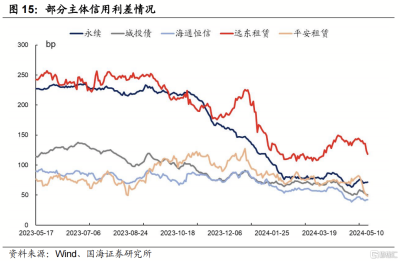

二級市場參與機會,量的層面,截止2024年5月11日,2.3%以上存量債券規模達2,945.44億元,剩余期限2年以內的存量規模達3,795.48億元。價的層面,金租中2Y-AA+、0.5Y-AA、3Y-AA品種信用利差較高,商租中AA、AA-評級債券及0.5Y-AAA-品類信用利差較高。存量債券中2-3年期佔比規模最大,挖掘空間較爲充分,其中信用利差超過100bp主體主要爲平安租賃、遠東租賃、青島城鄉租賃,值得關注。

報告正文

在城投債信用利差大幅壓縮的情況下,挖掘空間相當有限,投資者進一步將視线轉移到非銀金融債及產業債的挖掘上,租賃債作爲非銀金融債的一種,存量規模相對可觀,發行主體資質差異較大,相較二永債信用利差更多體現爲風險溢價與流動性溢價,近期發行規模顯著上升,存在結構性的挖掘機會。本文將簡析租賃行業現狀與發展趨勢,重點總結租賃債特徵並探尋品種挖掘機會。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

1、租賃債現狀與特徵

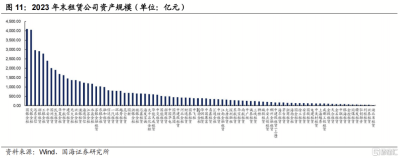

截至2024年5月11日,實際運營租賃公司共794家,其中資產規模超千億主體20家、金融債及信用債發行主體89家、資產證券化發行主體151家。主體類型主要分爲金融租賃公司及融資租賃公司,核心差異在於股東背景與資本實力,進而影響資產及負債端的形成。

1.1 歷史化債成效

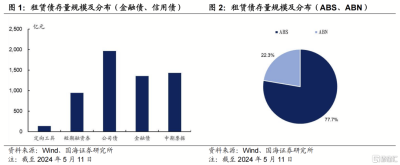

存量視角來看,金融債、信用債及資產證券化產品爲租賃公司主要融資渠道,截至2024年5月11日,金融債及信用債板塊,存量租賃債規模5,833.36億元;資產證券化板塊,存量租賃ABS及ABN規模4,227.29億元,租賃債市場規模超萬億,規模仍可觀。

從存量券種看,租賃公司發行的資產證券化規模相對高於金融債及信用債,主要原因在於ABS及ABN可以較好的匹配資產端久期,還款節奏與生息資產的租金回流節奏匹配性也更高,不易使主體形成較大的短期還款壓力。金租自成立之初就隸屬於原銀保監直管,整體參照銀行管理要求,金融屬性更強,具備吸收存款、同業拆借能力,相對於其他商租而言爲持牌金融機構,可通過金融債進行融資。租賃發行的信用債中以公司債及中票爲主。短融佔比相對較低。

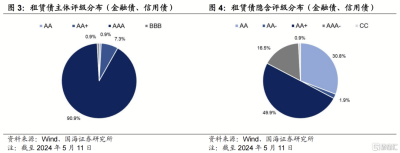

從評級結構看,租賃債發行主體同樣以高評級爲主,AAA主體存量規模達5,294.22億元,佔比超九成;租賃債存量債中隱含評級AA+及AA-券種合計4,710.86億元,佔比超八成,高評級佔比相對較低,主因金租數量較少所致。

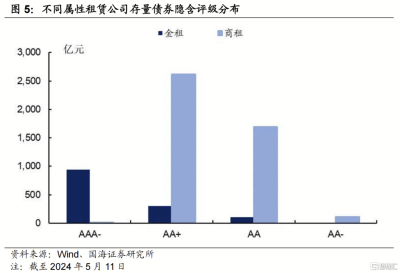

從主體資質看,金租股東多爲銀行,股東支持力度強勁,資本實力充裕,監管與銀行趨同,資金成本相對較低,展業趨於審慎,盡管金租存量債券體量不大,但評級整體高商租一檔,安全性相對更高。三峽租賃爲唯一擁有AAA-隱含評級存量債券的商租,分別爲“21三峽租賃GN001(碳中和債)”及“21三峽租賃PPN001”。

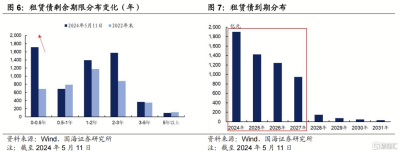

從期限分布看,租賃債發行期限多集中在3年以內,截至2024年5月11日,存量債券兌付壓力基本集中於2024-2027年,且呈逐年減少趨勢。2022年以來,租賃行業監管政策持續收緊,中長期租賃債券發行難度加大,相較2022年租賃債券短期償付壓力顯著增加。

1.2 新發租賃債特徵

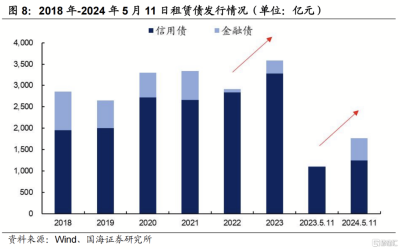

新發視角來看,租賃債券發行在嚴監管背景下逆勢放量。在2022年低基數影響下,近一年一期租賃債總體發行規模均顯著提升,2024年截止5月11日新發1,765.8億元,較去年同期增長60.78%。

2022年租賃債整體縮量,或因資產端“疫情衝擊+經濟下行企業融資需求降低+城投化債”,負債端“債券發行政策收緊+低息信貸替代”的綜合影響所致。

2024年金融債顯著放量,截至2024年5月11日,金融租賃債發行規模遠超去年同期,接近2020年水平。金租資產端整體以中長期項目爲主,在改善公司資產負債期限結構及緩釋流動性風險的訴求下,2024年金融租賃債或將持續發行放量,達到2018年水平。

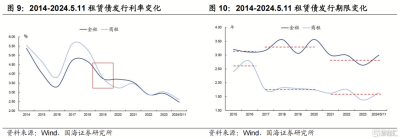

從發行利率看,2014年以來租賃債發行利率整體呈現下行趨勢,票面利率從2017年最高的5.63%下行至2024年5月的2.47%,下行約316bp。資產荒格局下,租賃債一級發行利率進入新階段,2021年以來金租、商租利差收窄至10bp以內。

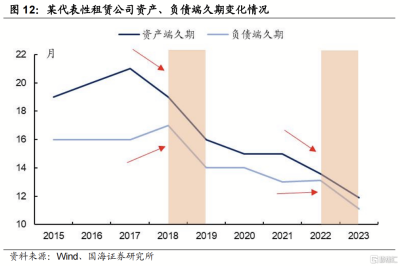

從發行期限看,租賃公司資產與負債端久期匹配程度是風險與收益的部分來源,在租賃行業資產端承壓的背景下,2014年以來,租賃債綜合久期顯著縮短。但在主體資質差異下,金租負債端久期仍顯著高於商租。同時,近年來金租負債端久期縮短幅度大於商租,或因金租在“12號文”影響下,風險尺度收緊力度更大、城市公用板塊壓退進展更快、小微等業務板塊佔比提升所致。

2、租賃債投資關注點

2.1 股東資質與資本實力

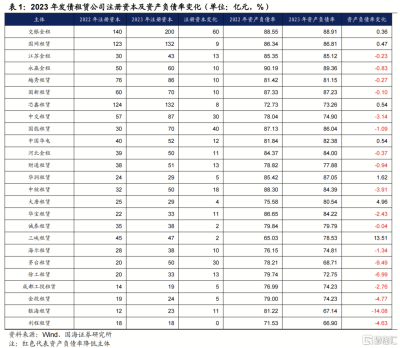

股東資質與主體資本實力是租賃公司重要護航力量,在行業周期觸底回升的關鍵階段,股東支持顯得尤爲重要。2023年共25家主體注冊資本增加,其中交銀金租、國能租賃、中交租賃、茅台租賃增資規模居前。其中18家主體注冊資本增加,帶動資產負債率進一步優化。

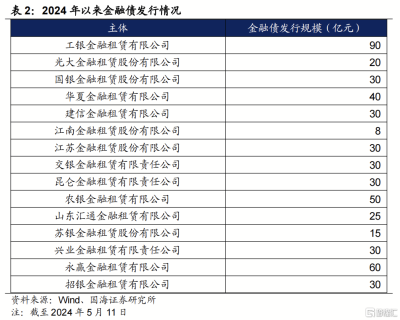

2024年以來,租賃公司金融債發行顯著放量,其中發行主體共15家,資金用途多爲“租賃項目投放”、“補充中長期資金”與“優化資產負債結構”。金融債的發行可進一步緩解金租資產負債期限錯配問題,緩釋流動性風險。

2.2 資產質量與經營情況

從資產質量來看,聚焦千億租賃,整體資產質量相對較優,不良率基本處於0.2%-1.57%之間,金租中民生金租、華夏金租不良率相對較高;頭部商租不良率基本維持在1%左右,近幾年呈現小幅下降態勢。但因各家主體五級分類標准不盡相同,對於部分城投業務佔比較高主體,仍建議關注主動展期降息等行爲對“關注類資產規模”和“不良率”的影響;對於拓展創新業務主體,建議關注創新板塊行業競爭格局與市場飽和度等問題。

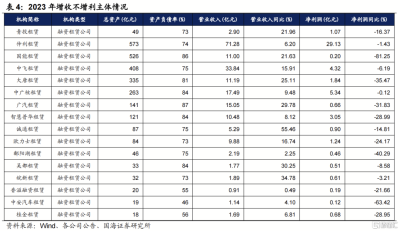

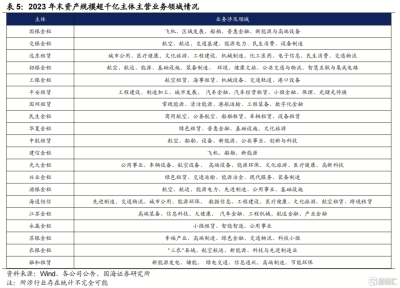

從經營情況來看,租賃公司業務結構持續調整,傳統城市公用板塊業務持續收縮,光伏儲能、高端制造、新能源爲當前業務轉型重要領域。從經營數據上看,2023年,230家租賃公司中淨利潤超10億元主體30家,其中商租佔比超50%;“增收不增利”主體17家,均爲商租且資產規模均不足600億元。

2.3 資產負債久期與息差

租賃行業爲資金密集型行業,核心本質在於資金運營、風險把控與資產管理,收益來源於息差與資產運營收益。面對優質資產競爭加劇、信用風險邊際上升、息差持續收窄的外部環境,高額息差難以長期維持,主體大多轉向穩健經營,主動縮短資產負債久期、弱化期限錯配,租賃公司收益空間短期或將持續收窄,當前息差基本維持在100-300bp範圍。

3、租賃債還有哪些機會

3.1 一級市場配置價值

資產荒格局下,租賃債發行放量,久期縮短,部分商租一級發行利率較高,在規避尾部主體及單一業務依賴度過高主體後,可選擇票面相對合適主體參與。2021年以來商租與金租發行利率趨同,商租加權發行利率在2.6%,在資產荒格局下仍有一定配置價值。

3.2 二級市場挖掘空間尚存,關注個券流動性

截至2024年5月11日,存量租賃債估值分布相對集中,2.3%以上存量債券規模達2,945.44億元,剩余期限2年以內的存量規模達3,795.48億元,評級集中於AA+及AA等中高評級,挖掘空間尚存。

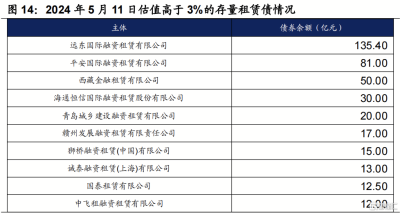

估值高於3%的存量租賃債主體共27家,基本爲商租,存續規模共計492.4億元,剔除出現風險輿情的西藏金租,其余主體可酌情參與。遠東租賃、平安租賃高息債券存量較高,可適當關注。

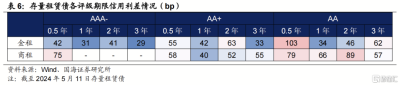

結合信用利差情況來看,金租中2Y-AA+、0.5Y-AA、3Y-AA品種信用利差較高,且高於同期限、等級的商租;商租中AA、AA-評級債券及0.5Y-AAA-品類信用利差較高。其中利差重點來源於民生金租、河北金租、三峽租賃、山東匯通租賃、獅橋租賃、中國環球租賃等主體。存量債券中,2-3年期佔比規模最大,挖掘空間較爲充分,其中信用利差超過100bp主體主要爲平安租賃、遠東租賃、青島城鄉租賃。

自2023年7月一攬子化債政策推進以來,遠東及平安信用利差相對於城投債及永續債的性價比开始凸顯。從積極的一面來看,商租城市公用板塊資產持續壓縮,資產分布逐步向沿海、中部省份收縮,在經濟企穩向好、資金管理模式穩健的情況下,租賃資產安全性或將持續回升,可適當關注。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

4、租賃行業展望

4.1 嚴監管周期下,行業發展方向明晰

2024年5月9日,金融監管總局非銀機構監管司黨支部在中國銀行保險報上發布《推動非銀機構更好服務高質量發展》,進一步強調租賃行業定位與發展方向。在政策導向逐漸明細的情況下,資本市場普遍關注政策實質影響及行業後續發展情況。

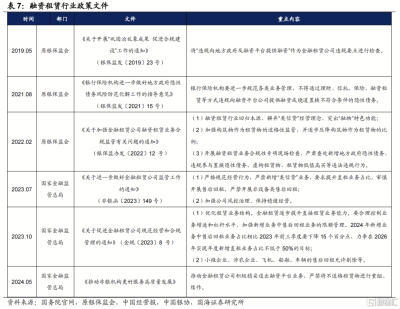

實質上租賃行業嚴監管導向由來已久,但近年來才有實質性的進展,主要源於我國金融行業已逐步步入規範化發展的新階段,在經濟周期下行、防範系統性金融風險的大背景下,地方債務風險逐漸暴露,去槓杆迫在眉睫。融資租賃作爲企業重要的融資補充形式,具備“融資+融物”的雙重屬性,更應脫虛向實、回歸租賃本源,配合化解金融風險,助力國家產業轉型。

自2019年以來,租賃行業進入嚴監管周期,“23號文”強調禁止違規向融資平台融資;“15號文”明確禁止新增地方隱性債務;“12號文”倡導回歸“融物”本源,調整租賃物範圍;“149號文”要求嚴禁新增“類信貸”業務;“11號文”規範信用證在租賃業務中的使用;“8號文”指導提高直租佔比至50%;近期政策再次強調金租退出平台業務。行業政策導向核心仍爲化解地方債務,規範行業發展。

租賃是一個“步履不停”的行業,目前各主體仍處於政策適應階段,基本面會面臨持續的調整。在此過程中,業內主體已基本明確“穩健經營、穩定資產規模”“調整業務結構、壓降城投業務”“探尋聯合租賃,提高直租比率”“挖掘細分產業,提高資金附加值”等中短期策略。

綜合來看,大型金租及頭部租賃公司已基本滿足直租佔比要求,小型金租及地方城投系租賃公司存在轉型壓力。金租整體資質依然優於部分商租,但金租直面監管,轉型相較商租賃更爲迫切,短期壓力較大。部分商租城投業務佔比較高,在化債政策尚未有效覆蓋到商租資產的情況下,資產端或將持續承壓。經濟產業恢復進展、股東支持力度、業務轉型進度、資產質量變化仍是行業新格局下租賃債信用分析的重要變量。

風險提示:資金面收緊超預期、利率調整風險、化債政策調整、統計口徑差異、歷史數據無法預測未來走勢。

注:本文爲國海證券2024年5月22日研究報告《租賃債怎么看?》,報告分析師:靳毅S0350517100001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:租賃債怎么看?

地址:https://www.twnewsletter.com/article/39382.html