5月非農數據“說謊了嗎”?

核心觀點

核心觀點:美國5月新增非農大超預期,市場對9月和全年降息預期大幅回調。但企業調查和家庭調查口徑下的新增就業人數分歧嚴重,因而新增非農就業大增的同時,失業率擡升。需求上,新增非農27.2萬,比預期高4.0x標准差;供給上,勞動參與率回落至62.5%,55+群體參與率爲疫後修復以來最低,勞務供給短缺問題持續。從相關指數、數據結構和問卷質量來看,我們傾向於認爲5月新增非農數據被高估,難以持續,這意味着未來降息預期仍將維持寬幅的鐘擺震蕩。

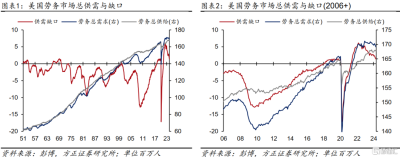

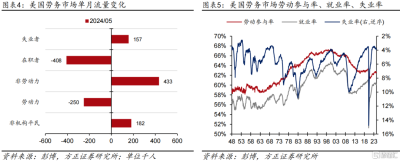

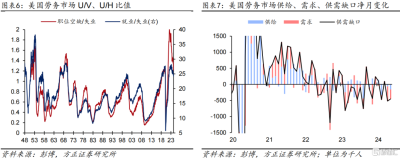

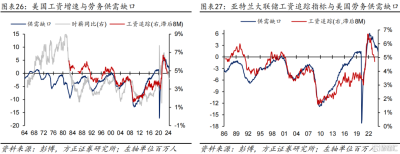

勞務供需:新增非農大超預期,供需缺口收斂,時薪增速擡頭。根據企業調查報告CES,美國5月新增非農就業+27.2萬,較預期的+18萬高出4.0x標准差,前值由+17.5萬下修至+16.5萬。根據家庭調查報告CPS,5月新增非機構平民+18.2萬,其中勞動力流出-25萬,非勞動力流入+43.3萬,故勞動參與率由62.66%下跌至62.53%。5月在職者減少40.8萬,其中25萬來自勞動力的流出,15.7萬來自失業者增加,故就業率由60.24%下跌至60.05%,失業率由3.86%上升至3.96%。根據JOLTS報告,美國4月職位空缺805.9萬,預期835萬,前值由848.8萬下修至835.5萬。由此測算美國最新勞務總供給爲1.677億人,勞務需求爲1.691億人,供需缺口收斂45.4萬至141萬,其中供給增加貢獻15.7萬,需求減少(主要來自職位空缺超預期下行)貢獻29.6萬(圖表7)。美國5月時薪環比+0.4%,預期+0.3%,前值+0.23%;同比+4.08%,預期+3.9%,前值+3.98%。生產&非管理崗時薪環比+0.47%,前值+0.2%;同比+4.17%,前值+4.08%。超預期的新增非農壓降市場降息空間,當下聯邦基金期貨交易員預期9月降息概率爲53.8%,全年降息1.47次/36.8bps。受降息預期壓降影響,短线美元指數飆升至104.7,10年美債利率上行至4.42%,黃金下行至2306美元/盎司。

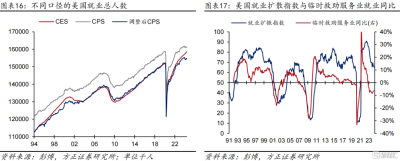

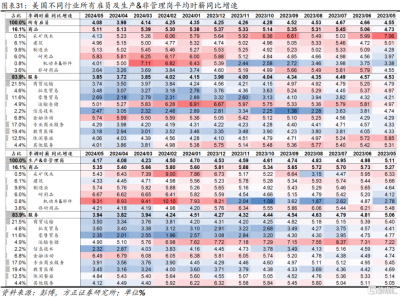

數據分歧:CES與CPS口徑分歧明顯,新增就業與失業率同升“顯矛盾”。結構上,5月新增的27.2萬非農就業人數中,教育醫保(+8.6萬)與休闲餐旅(+4.2萬)是主要貢獻。其中教育醫保的強勁增長主要來自醫療社保(+8.4萬),而休闲餐旅的強勁增長主要來自餐飲(+2.5萬)行業。口徑上,CES/CPS/調整後CPS口徑下,5月新增就業分別錄得+27.2/-40.8/-45.6萬人,就業同比增速分別爲+1.77%/+0.23%/+0.14%。由於新增非農數據來自企業調查問卷CES,失業率數據來自居民調查問卷CPS,因此出現了失業率與新增非農同時超預期走高這樣看似矛盾的現象(參考報告《美國勞務市場研究框架(一)——#海外研究框架》)。

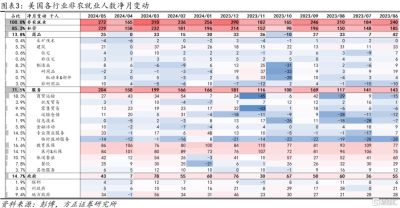

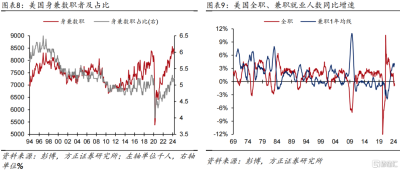

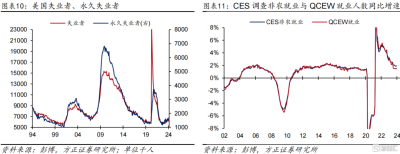

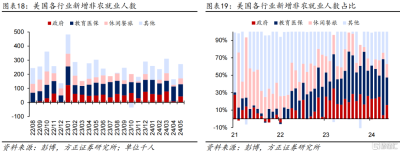

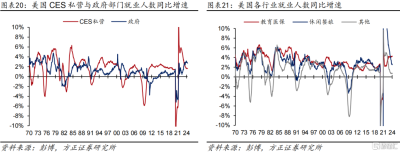

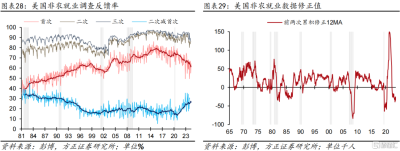

勞務需求:5月非農或被高估。我們傾向於認爲,5月大超預期的新增非農數據被高估,原因如下:①受前期金融條件收緊、高利率持續的影響,近期公布的數據大都偏弱,如ADP私營就業、職位空缺、ISM制造業PMI、建築开支數據等數據均不及預期,尤其是本周以來的就業市場數據指向勞務需求降溫明顯。②除當月新增非農就業外的其余數據大都偏弱,如4月前值的下修、永久性失業人數的繼續擡升、失業率的擡升、勞動參與率走弱等。③CES結構上,政府、教育醫保、休闲餐旅3個行業貢獻了新增就業的63%,這3個行業也是近期美國新增非農超預期的關鍵行業,對應就業同比增速分別爲+2.72%/+4.28%/+2.54%,而其他行業同比增速則僅有+0.70%(圖表21)。④CPS結構上,5月新增兼職就業35.9萬人、身兼數職者1.6萬人、但全職者減少62.5萬人(圖表8、9),全職工人在持續減少、兼職、身兼數職者則在變多;⑤本期非農樣本反饋率爲64.4%,較疫情前75-80%的水平明顯偏低(圖表28),隨着後續樣本的納入,與近期一樣,5月非農存在被下修的風險(圖表29);⑥作爲參照,採用失業保險數據、覆蓋95%以上工作崗位、並被BLS用來作爲非農數據年度調整基准的就業和薪資季度普查數據(QCEW)顯示,自2023年下半年以來,其與非農就業人數同比增速出現顯著分歧,或指向BLS的CES調查模型統計的數據相較現實出現偏離(圖表11)。

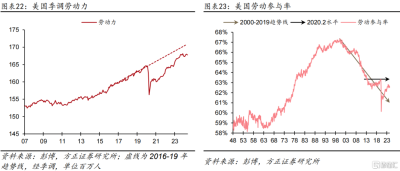

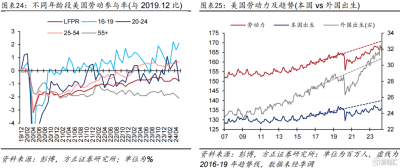

勞務供給:勞動參與率回落,供給修復依然乏力,移民貢獻延續但難以彌補缺口。從絕對指標看,以2016-2019年爲趨勢线衡量,非季調口徑下,最新5月美國勞務供給缺口爲-335萬,其中外國勞動力貢獻+110萬,本國-446萬(包括50萬疫情期間的一次性致死)。從相對指標看,5月勞動參與率錄得62.53%,預期62.7%,前值62.66%。其中,55+歲群體勞動參與率錄得38.2%,與2019年12月比仍有-2.1%缺口,是疫後修復以來的最差水平。總體看,超量湧入的移民仍然無法彌補本國居民提前退休帶來的美國勞動力供給不足。我們預期美國勞務市場供需缺口難以完全閉合,在總需求不出現顯著下行、經濟不衰退的環境下,美國工資通脹仍難以回落至疫情前。

風險提示:美國勞務市場數據非线性走弱;緊縮政策導致金融系統風險再度發酵;美聯儲過早开啓降息周期引發二次通脹風險。

注:本內容節選自方正證券於2024年6月8日發布的《5月非農數據“說謊了嗎”?——#2024年5月美國非農數據點評》,證券分析師:蘆哲 S1220523120001;張佳煒 S1220523120005

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:5月非農數據“說謊了嗎”?

地址:https://www.twnewsletter.com/article/41014.html