中銀宏觀:政府債發行節奏加速

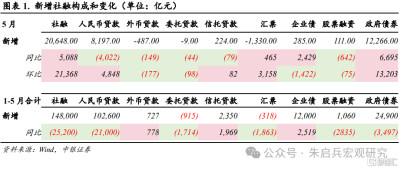

5月份社會融資規模增量爲20684億元,同比多增5088億元,略高於wind一致預期。5月社融存量同比增長8.4%,較上月上升0.1個百分點。5月政府債券發行節奏加速是拉動社融同比增速回升的主要原因,表內融資受禁止手工補息、金融“擠水分”等因素影響仍有拖累。我們認爲後期關注點主要包括:1. 社融信貸方面,5月數據仍顯示出實體經濟活力有限,政府債券發力加速拉動社融恢復正增長,也導致財政存款大幅增加,後續需要關注財政支出力度,中央加槓杆或成爲下半年社融主要支撐,建議關注房地產及地方政府化債等政策的邊際變化;2. 貨幣政策方面,近幾月的資金利率水平以及表內信貸規模均支持降息,但目前來看仍受到匯率層面約束,6月以來歐央行、加拿大央行均已率先降息,但美聯儲6月點陣圖顯示降息次數有所下調,美元指數反彈下人民幣仍舊承壓,若本月未能降息,債市可能難以打破窄幅震蕩的局面。

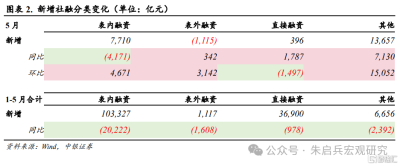

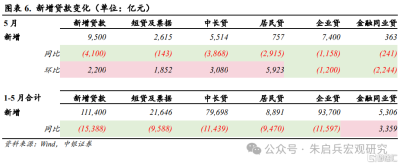

政府債券發行節奏加速助力社融增速回升。5月社融各分項中,表內融資同比少增4171億元,表外融資同比少減342億元,直接融資同比多增1787億元。5月社融口徑人民幣貸款新增8197億元,同比少增4022億元,防空轉背景下金融資源向高效企業集中,信貸需求較前些年出現“換擋”的情況可能成爲常態化。5月表外票據減少1115億元,主要受表內票據衝量影響。5月企業債發行285億元,同比多增2429億元,5月發行量回升,但數據表現並不亮眼。5月政府債券增加12266億元,同比多增6695億元,財政後置的情況下,政府債發行節奏加速,下半年或成爲社融增速主要貢獻。

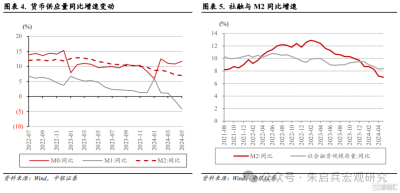

M1大幅回落,或受暫停手工補息影響。5月M2同比增長7.0%,較上月下降0.2個百分點;M1同比下降4.2%,較上月下降2.8個百分點;M0同比增長11.7%,較上月上升0.9個百分點。5月M2-M1剪刀差走闊至11.2%,一方面是企業資金活化程度仍舊不強,另一方面在暫停手工補息因素影響下,企業存貸雙減,M1增速下行,往後看,隨着暫停手工補息衝擊減弱,會減小對於M1增速的拖累。

企業信貸依靠票據衝量,居民信貸整體偏弱。5月新增貸款9500億元,同比少增4100億元,在去年5月低基數的背景下,今年5月貸款仍靠票據衝量支撐,間接融資呈現出持續偏弱的狀態。企業部門方面,企業貸新增7400億元,同比少增1158億元,其中企業中長貸同比少增2698億元,票據同比多增3152億元。居民部門方面整體偏弱,居民貸增加757億元,同比少增2915億元,5月居民中長貸同比少增1170億元、短貸同比少增1745億元,居民部門對於投資消費仍信心有限。實體需求不足、打擊空轉套利以及居民提前還貸等多重因素導致信貸偏弱。

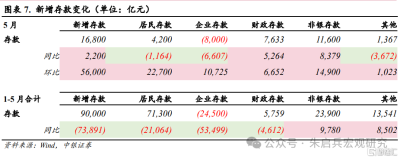

非銀存款大幅同比多增。5月居民存款增加4200億元,同比少增1164億元,企業存款減少8000億元,同比多減6607億元;5月財政存款增加7633億元,同比多增5264億元。5月企業存款大幅同比少增,顯現出暫停手工補息仍有影響,這也導致非銀存款本月大幅同比多增8379億元。5月政府債務融資提升,財政支出力度沒有同步加大,導致財政存款大幅增加,後續財政支出力度仍需觀察。

風險提示:經濟下行壓力加大;流動性超預期收緊;地產復蘇不及預期。

注:本文來自中銀宏觀於2024年6月16日發布的《【中銀宏觀:5月金融數據點評】政府債發行節奏加速》,分析師:朱啓兵 孫德基

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中銀宏觀:政府債發行節奏加速

地址:https://www.twnewsletter.com/article/41745.html