迎接貨幣政策“新框架”

核心觀點

我們認爲未來貨幣政策操作,將有3點新的改革方向:

(1)通過公开市場操作,收窄貨幣市場利率常態化波動區間。

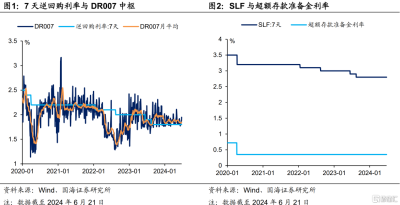

DR007中樞從“圍繞逆回購利率上下波動”,變爲“維持在逆回購利率以上0至20BP區間內”。未來貨幣市場利率大幅下穿7天逆回購利率,導致債券市場波動放大的情況,出現的可能性將明顯降低。同時SLF利率作爲利率走廊的上限,或將進一步下調。

(2)淡化MLF的政策色彩,未來中長債定價或依靠:

①由短及長進行定價。核心是長短債比價與期限利差的比較,並“保持正常向上傾斜的收益率曲线”。②中長債與LPR比價。對於商業銀行自營而言,貸款與中長利率債是可相互替代的資產。

(3)央行逐步开展二級市場國債买賣,以解決非銀主體過度交易、收益率曲线倒掛的風險。买賣方式可能包括:①在利率上行時期,央行开始對國債等主要品種的买入,逐步建倉。等到利率下行時期,若過度下行,則逐步減倉賣出,平抑利率波動。②向大中型銀行借券賣出。

在开展二級买賣之前,短期內央行調控中長端利率,或主要依靠:①健全溝通機制,不斷通過公开媒體向市場表達央行態度;②對部分銀行、非銀機構進行窗口指導。

正文

6月19日,中國人民銀行行長潘功勝在陸家嘴論壇上發表主題演講(以下簡稱“講話”),提出“進一步健全市場化的利率調控機制”,涉及到未來貨幣政策演變的新框架。我們做出如下解讀:

1、收窄利率走廊,如何理解?

“講話”提出,目前我國貨幣市場利率“上廊是常備借貸便利(SLF)利率,下廊是超額存款准備金利率,總體上寬度是比較大的”。未來“適度收窄利率走廊寬度”、“把貨幣市場利率‘框’在一定的區間。”如何理解?

我們認爲,“適度收窄利率走廊寬度”,或有兩層含義:

一、收窄貨幣市場利率常態化波動區間。

我們發現,在實際操作中相比於SLF、超額存款准備金利率,7天逆回購利率是貨幣市場利率更加核心的指引指標。在6月10日報告《》中我們就提出,自2023年9月以來,DR007中樞從“圍繞逆回購利率上下波動”,變爲“維持在逆回購利率以上0至20BP區間內”(圖1)。

本次“講話”表示:“未來可考慮明確以央行的某個短期操作利率爲主要政策利率,目前看,7天期逆回購操作利率已基本承擔了這個功能。”也肯定了7天逆回購利率的指引功能。

我們認爲,央行如此做的目的,或有兩個:

(1)進一步提升資金精度,方法資金空轉。理論上,當資金利率位於逆回購利率以下時,金融機構更愿意通過拆借較低成本的市場資金,而非借入央行逆回購進行融資。導致央行對於資金面的掌控力度或下降,存在資金空轉的風險。

(2)維持短端利率在偏高水平,使得外資投資人民幣債券收益(1Y人民幣遠期+國債收益)高於短期美債收益,有利於外資流入,維護人民幣匯率穩定。“講話”中也進一步強調了維護幣值穩定的重要性(“保持幣值穩定,並以此促進經濟增長,是法律明確規定我國貨幣政策的最終目標”)。

如此一來,央行調控下貨幣市場利率常規波動區間將有所收窄。我們認爲,貨幣市場利率大幅下穿7天逆回購利率,導致債券市場波動放大的情況(例如2020年二季度、2022年二季度,見圖1),未來出現的可能性將明顯降低。

二、收窄政策利率上下限區間。

截至目前,我國貨幣利率走廊寬度(SLF-超額存款准備金利率)爲245BP(圖2),明顯高於美聯儲同等利率走廊寬度。我們認爲,在“適度收窄利率走廊寬度”的改革要求下,SLF利率作爲利率走廊的上限,或將進一步下調。下調方式或有二:

(1)OMO降息,聯動SLF利率下調。

(2)OMO不動,SLF加點幅度下降。2016年以來,SLF利率長期維持7天逆回購利率+100BP,未來這一加點幅度可能單獨壓縮。

而作爲利率走廊的下限,我們認爲超額存款准備金利率利率不太可能上調。

2、淡化MLF,如何理解?

本次“講話”提出:“其他期限貨幣政策工具的利率可淡化政策利率的色彩,逐步理順由短及長的傳導關系。”如何理解?

在2024年3月24日報告《》中,我們曾提示,對於中長債而言,我們認爲傳統的“MLF加減點”框架有所弱化。這可能是因爲央行的降息策略,正在從“MLF-LPR聯動降息”,變爲“存款利率-LPR聯動降息”。2023年12月至2024年2月,我們經歷了一輪存款利率和5年期LPR下調,但MLF利率未動。

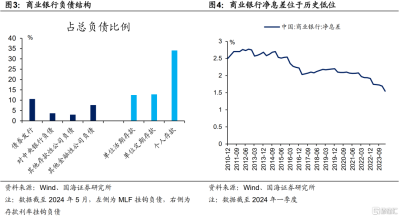

我們認爲,之所以降息方式或不再以MLF爲重,是因爲在商業銀行負債結構中,MLF掛鉤負責佔比低於存款利率掛鉤佔比(圖3)。在2024年一季度商業銀行淨息差位於154BP歷史低位的背景下(圖4),未來或更需要通過壓降存款成本,釋放LPR下調空間,因此MLF的政策作用將有所淡化。

在此背景下,中長端利率如何定價?我們認爲主要機制有二:

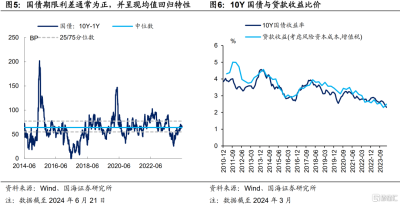

一、由短及長進行定價,核心是長短債比價與期限利差的比較(圖5),並“保持正常向上傾斜的收益率曲线”。

二、中長債與LPR比價。

對於商業銀行自營而言,貸款與中長利率債是可相互替代的資產。當貸款利率下行時,這有助於降低銀行自營對於中長債的配置點位(圖6)。

展望未來,我們認爲“存款利率與LPR聯動降息,但MLF不變”的情況仍有可能繼續出現。若此種降息情況再度出現,基於MLF的中長端利率定價框架可能進一步弱化,投資者需要予以關注。

3、央行二級市場买賣國債,如何操作?

盡管中長端利率可以由短及長進行定價,並且在銀行自營端與LPR形成聯動。但是由於“一些非銀主體大量持有中長期債券的期限錯配和利率風險”,可能會導致交易情緒驅動下收益率曲线倒掛,期限利差爲負,無法“保持市場對投資的正向激勵作用”。

在此情況下,我們認爲央行需要在二級市場展开國債买賣,對過度偏離的收益率曲线進行糾正。

不過,由於目前央行尚未开展相應二級市場操作,我們認爲短期內央行調控中長端利率,將主要採取以下兩個方法:(1)健全溝通機制,加強預期引導,不斷通過公开媒體向市場表達央行態度;(2)對部分銀行、非銀機構進行窗口指導。

而中長期來看,我們認爲央行參與二級市場操作的方法或有二:

(1)在利率上行時期,开始對國債等主要品種的买入,逐步建倉。等到利率下行時期,若過度下行,則逐步減倉賣出,平抑利率波動。

(2)向大中型銀行借券賣出。

4、總結

綜上所述,我們認爲未來貨幣政策操作,將有3點新的改革方向:

(1)通過公开市場操作,收窄貨幣市場利率常態化波動區間。

DR007中樞從“圍繞逆回購利率上下波動”,變爲“維持在逆回購利率以上0至20BP區間內”。未來貨幣市場利率大幅下穿7天逆回購利率,導致債券市場波動放大的情況,出現的可能性將明顯降低。

同時SLF利率作爲利率走廊的上限,或將進一步下調。

(2)淡化MLF的政策色彩,未來中長債定價主要依靠:

①由短及長進行定價。核心是長短債比價與期限利差的比較,並“保持正常向上傾斜的收益率曲线”。

②中長債與LPR比價。對於商業銀行自營而言,貸款與中長利率債是可相互替代的資產。

(3)央行逐步开展二級市場國債买賣,以解決非銀主體過度交易、收益率曲线倒掛的風險。买賣方式可能包括:

①在利率上行時期,开始對國債等主要品種的买入,逐步建倉。等到利率下行時期,若過度下行,則逐步減倉賣出,平抑利率波動。

②向大中型銀行借券賣出。

在开展二級买賣之前,短期內央行調控中長端利率,主要依靠:

①健全溝通機制,不斷通過公开媒體向市場表達央行態度。

②對部分銀行、非銀機構進行窗口指導。

風險提示:貨幣政策不及預期,政府債務發行超預期,信貸超預期,流動性波動超預期,陸家嘴論壇“講話”解讀不到位。

注:本文來自國海證券證券研究報告《迎接貨幣政策“新框架”》;報告分析師:靳 毅 SAC編號:S0350517100001、呂劍宇 SAC編號:S0350521040001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:迎接貨幣政策“新框架”

地址:https://www.twnewsletter.com/article/42489.html