聯儲沒加夠?

在控通脹視角下的“加息不足”,與財政視角下的“加息適度”之間,聯儲主動選擇後者。代價是年內去通脹進程的停滯與經濟活動波動的加劇,聯儲能做的是盡量減少波動,在經濟明顯走弱前保持利率的穩定。

當前聯儲加息的幅度有限,盡管已經保持利率區間5.25%-5.5%近一年,但美國經濟遲遲“不着陸”,反映出貨幣政策或並沒有明顯的限制性。即使在5月CPI超預期弱的情況下,鮑曼等聯儲官員仍然對加息呈現出开放式態度;這意味着在去通脹的視角下,美國利率水平仍是不夠高。

今年聯儲已經連續兩次在SEP預測中指向了更高的長期利率預期;並且今年傑克遜霍爾央行年會的主題也早早確定爲——重新評估貨幣政策的有效性和傳導性——。去年全球央行會議前,聯儲提前吹風“疫後自然利率擡升”,今年的議題可以看作是去年的延續,也是聯儲這一年的反思與總結。

資本市場的利率終點也沿着“貨幣政策不夠具備限制性”的方向在演進,體現在長期利率在疫情後持續上行。去年三季度以來,長期利率預期維持在3.5%以上,相較於2017-2019年均值上升1.2pct以上。

美國貨幣政策限制幅度有限是因爲“加的不夠多,縮的不夠快”,而非傳導不暢。

在此前報告《美聯儲,非必要,不降息》中,我們認爲美國名義中性利率或已經升至3.8%左右。當前相對應的5年期國債收益率僅在4.3%水平,甚至在年初一度下行接近3.8%;以此視角下,貨幣政策確實沒有明顯的限制性。

縮的不夠快,反映在美國當前銀行准備金依然充裕,接近持平於2022年4月加息剛开始時的水平。銀行間流動性並未受到資產負債表整體大幅收縮的影響,進而維持了金融市場融資功能的基本穩定,自然也就難以抑制投資與消費活動。

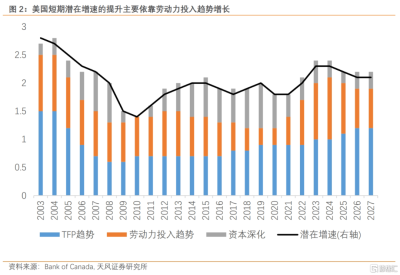

一方面,更高的政府投資傾向和居民消費傾向使得資本要素相對不足;2022-2024年美國居民消費佔其可支配收入的比重較疫情前十年的均值上升了2pct至92.7%。

另一方面,大規模移民推升了短期美國趨勢勞動力投入水平,在資本投入強度持平的情況下,潛在增速也亦有所增加。

兩者都助推了自然利率的擡升,“更少儲蓄、更多消費和投資”,給均衡利率帶來了上行壓力。自然利率的擡升意味着貨幣政策的限制性下降。

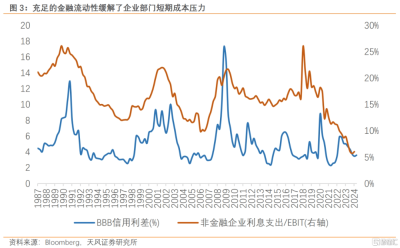

企業部門在疫情期間大量的低息再融資拉低了利息支出水平,直至2024Q1尚未反彈;且在歷史級別的稅後利潤下,企業部門償債能力仍然健康。當前充足的金融流動性使得信用利差維持在低位;美國非投資級企業債在2024年前6個月發行總量就已超過2023年全年水平。

在大財政時代开啓的背景下,貨幣政策的邊界越發清晰。當下美國經濟並未展現出大幅放緩的跡象,僅有個別利率敏感型部門有所松動,財政依然可以有的放矢。無論是大選前還是大選後,以預防式降息以托底經濟,對於聯儲來說都是喫力不討好的任務。

聯儲沒有過度加息,而是在名義利率和自然利率剛剛匹配的位置上就停了下來,反映了聯儲的心態——不與財政奪權。即使通脹很難回到2%,也不能主動制造衰退,所以其一再強調觀察數據,即便未來難免陷入過晚行動的局面,也要力挺財政擴張的大旗不倒,因爲財政才是今天美國經濟的核心。

所以在控通脹視角下的“加息不足”,與財政視角下的“加息適度”之間,聯儲主動選擇向後者靠攏。代價是年內去通脹進程的停滯與經濟活動波動的加劇,聯儲能做的是盡量減少波動,即經濟明顯走弱前保持利率的穩定。

風險提示

美國企業部門數據的滯後性,美國勞動力市場突然放緩,全球貨幣政策出現明顯差異

注:本文來自天風證券2024年6月27日發布的《爲什么聯儲加息不夠高?》,分析師:宋雪濤:S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:聯儲沒加夠?

地址:https://www.twnewsletter.com/article/42832.html