美國房地產市場,從短缺到過剩?

摘要

近期,美國房地產銷售數據大幅走弱,是短期調整,還是又見拐點?本文基於對新屋和成屋的供求分析,認爲美國住宅市場的主要矛盾或已經從供給短缺轉向供給過剩,需求已成爲“短板”。

熱點思考:美國房地產市場,從短缺到過剩?

一、需求:利率回落或提振銷售,需關注勞動力市場的邊際變化

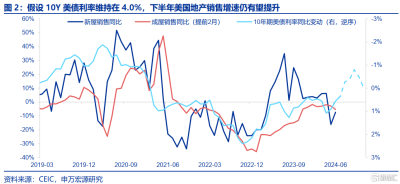

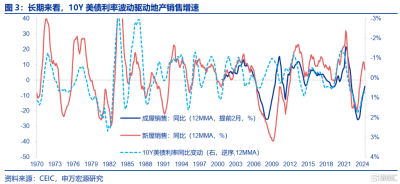

長期來看,美債利率波動驅動地產銷售關系非常緊密。今年1-4月,10Y美債利率走高抑制美國房地產銷售,但過去幾個月利率回落接近100BP,或相應提振後續地產銷售增速。假設10Y美債利率下半年維持在4.0%的水平,對於美國新屋銷售及成屋銷售增速的指引是向上改善的。

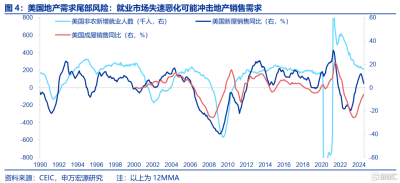

影響美國地產銷售的並不僅僅是短期利率波動,長期人口結構、就業市場情況均會影響美國地產需求,前者短期內波動不大,後者在今年下半年以來明顯呈現出走弱趨勢,特別是失業率上升至4.3%,若未來美國就業市場失速走弱,那么這一因素可能會對美國地產銷售需求形成衝擊。

二、供給:新屋供給趨於過剩,成屋供給缺口有所緩解

2023年以來,美國成屋銷售明顯弱於新屋的情況,以及美國房價大幅上漲,很大程度上是由成屋供給緊張決定的。當前美國成屋可供銷售月數已經恢復至4.1月,基本回到疫情之前,前期美國成屋市場供需不平衡所導致的房價上漲動力正在消退,後續美國房價趨勢要更多取決於利率回落能否刺激地產需求,以及成屋銷售意愿改善斜率。

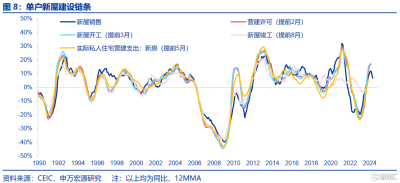

美國新屋供給的充足主要受益於前期新屋建設鏈條恢復,但上半年美國地產銷售走弱可能對下半年美國地產投資形成衝擊。以單戶新房鏈條爲例,美國單戶新屋建設鏈條主要傳導鏈條爲:新屋銷售——營建許可——新屋开工——新屋竣工。

三、美國房地產市場的宏觀含義:美國通脹與中國出口

今年上半年美國地產銷售的走弱,很可能會滯後拖累美國居民地產相關耐用品消費,同時也會對我國對美地產後周期相關出口商品形成衝擊,傳導時滯約爲6個月,而2025年我國對美地產後周期相關出口趨勢則要看後續美國利率下行,以及美聯儲降息對於地產銷售的提振效果。

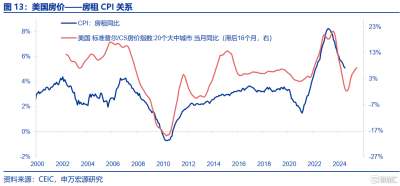

從短期來看,自2023年以來房價的上漲仍可能推升24Q4房租通脹,使得年末美聯儲降息決策復雜化。未來美國房價的驅動邏輯可能會出現改變,這會影響約一年半之後的CPI住房通脹,若未來房價漲幅暫歇,則明年末美國房租通脹將會出現緩和,有利於美聯儲明年降息幅度提升。

風險提示:地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮。

報告正文

近期,美國房地產銷售數據大幅走弱,是短期調整,還是又見拐點?本文基於對新屋和成屋的供求分析,認爲美國房地產市場的主要矛盾或已經從供給短缺轉向供給過剩,需求已成爲“短板”,這對於美國通脹和我國出口都有一定的含義。

一、需求:利率回落或提振銷售,關注勞動力市場變化

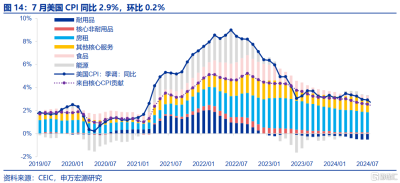

今年1-4月,10Y美債利率走高抑制美國房地產銷售。今年上半年,美國新屋及成屋銷售量大幅走低,6月新屋銷售及成屋銷售同比分別回落至-7.4%及-5.4%。推動房地產銷售增速變化最重要的短期需求側因素爲美債利率變動,正是這一因素推動2023年美國兩口徑地產銷售出現大幅走強[1]。2024年1-4月,在通脹數據及就業數據超預期推動下,市場對於美國經濟“不着陸”預期強化,年內降息預期一再壓縮,導致10Y美債利率大幅在4月末上行至4.7%,帶動地產抵押貸款利率衝高,進而衝擊抵押貸款申請活躍度(地產需求的體現)。

但是,過去幾個月10Y美債利率回落接近100BP,或相應提振後續地產銷售增速。5月以來,受到一系列不及預期的經濟數據影響,特別是在CPI加速降溫及失業率上行影響下,10Y美債利率回落幅度接近100BP,相應或對未來美國房地產銷售形成提振。我們在下圖簡單假設若10Y美債利率下半年維持在4.0%左右,那么對於美國新屋銷售及成屋銷售增速的指引是向上改善的。

尾部風險:若就業市場超預期走弱,可能主導住宅需求走弱。從需求側影響美國地產銷售的並不僅僅是短期利率波動,長期人口結構、就業市場情況均會影響美國地產需求,前者短期內波動不大,後者在今年下半年以來明顯呈現出走弱趨勢,特別是失業率上升至4.3%,若未來美國就業市場失速走弱,那么這一因素可能會對美國地產銷售需求形成衝擊。

二、供給:新屋供給趨於過剩,成屋供給缺口有所緩解

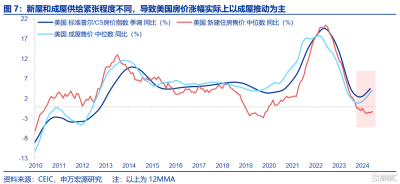

2023年以來,美國成屋銷售明顯弱於新屋的情況,以及美國房價大幅上漲,很大程度上是由成屋供給緊張決定的。從可供銷售月數來看,美國新屋庫存早在2022年就已經超過疫情之前水平,而成屋庫存在疫情後的幾年大幅下降,2023年最低點僅夠銷售2.6個月,這主要是由於2020-2021年低利率時期美國居民大量通過再融資操作鎖定低利率,而後續房貸利率的提升導致居民出售成屋意愿低迷,這導致兩個結果:首先,成屋供給短缺導致成屋銷售明顯弱於新屋。其次,美國房價自2023年以來的再次上漲主要爲成屋驅動,而非新屋驅動,因爲新屋供給更爲充足,而成屋供給短缺極其嚴重。換句話說,成屋供給不足推動了美國房價上行。

當前美國成屋可供銷售月數已經恢復至4.1月,基本回到疫情之前,這是通過成屋銷售的低迷,以及賣方銷售意愿的小幅改善(但仍遠低於疫情之前)達成的。也就是說,前期美國成屋市場供需不平衡所導致的房價上漲動力正在消退,而後續美國房價趨勢要更多取決於利率回落能否刺激地產需求,以及成屋銷售意愿改善斜率。

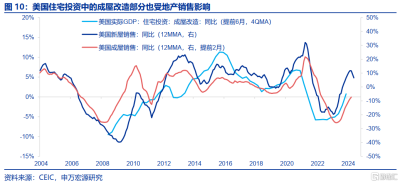

美國新屋供給的充足主要受益於前期新屋建設鏈條恢復,但上半年美國地產銷售走弱可能對下半年美國地產投資產生壓力。美國GDP中的住宅投資主要由三部分組成:新房建設(約48%)、成屋改造(約33%)和中介傭金(約15%),三者均受到終端地產銷售的影響。以單戶新房鏈條爲例,美國新屋建設鏈條主要傳導鏈條爲:新屋銷售——營建許可——新屋开工——新屋竣工。2023年美國地產銷售復蘇有力拉動了後續地產竣工(單戶),而多戶建設鏈條也在2023年達到頂峰。但是,上半年美國地產銷售走弱可能對下半年美國GDP地產投資形成衝擊。這一點在二季度已經有所體現。

三、美國房地產市場的宏觀含義:美國通脹與中國出口

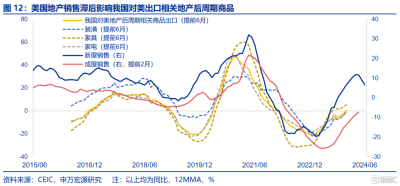

我們在前期對美國房地產的研究中發現,美國房地產銷售會對美國居民地產後周期相關商品消費形成滯後拉動,並進而帶動我國對美此類商品出口,這一邏輯自去年以來持續驗證。另一方面,美國房價漲跌也會滯後對美國房租CPI進行傳導,主要傳導鏈條爲房價——市場租金——房租CPI,這兩條线索未來有何變化?

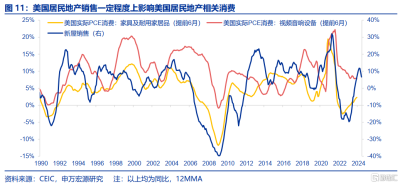

今年上半年美國地產銷售的走弱,很可能會滯後拖累美國居民地產相關耐用品消費,同時也會對我國相關出口形成衝擊。我國對美國裝潢、家具、家電出口滯後美國地產新屋銷售約6個月,此類出口可能會在下半年受到衝擊(上半年美國房地產銷售走弱),而2025年我國對美地產後周期相關出口趨勢則要看美國利率下行、降息對於銷售的提振效果。

從短期來看,自2023年以來房價的上漲仍可能推升24Q4房租通脹,使得年末美聯儲降息決策復雜化。未來美國房價的驅動邏輯可能會出現改變,這會影響約一年半之後的CPI住房通脹,若未來房價漲幅暫歇,則明年末美國房租通脹將會出現緩和,有利於美聯儲明年降息幅度提升。

注:本文來自申萬宏源發布的《美國房地產市場,從短缺到過剩?》,報告分析師:王茂宇、趙偉

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國房地產市場,從短缺到過剩?

地址:https://www.twnewsletter.com/article/47754.html