首次降息的後手棋怎么走?

9月美聯儲的50bp實在是不同尋常。盡管本次會議美聯儲遂了市場的愿、以50bp的幅度开啓本輪降息,但是其中至少有三點“異常之處”耐人尋味:

第一,政策溝通出現了少見的“事故”。一向以透明度見長的美聯儲,在本次會議靜默期前的官方表態,基本未傳遞50bp的可能性,連一向消息靈通的WSJ在觀點上也猶豫不絕,而且內部表決上也是罕見地出現了對於利率決策的反對票(2005年以來首次)。

第二,降息50bp,實際上是“補償性”的25bp。在衰退風險不大的情況下首次降息50bp是比較奇怪的,從會議內容看,實質上是9月的25bp,加上對7月25bp的補償性調降。

第三、爲了既要又要,降息路徑有點“變形”,但依舊十分保守。從溝通上看,美聯儲的兩難處境是既不想落後於曲线,又不想傳遞衰退風險的信號,因此9月之後的降息過程依舊謹慎:今年再降50bp(11、12月各25bp),明年降100bp(每個季度降25bp,或者連續降息、至6月結束)。

罕見的補償性降息,利率路徑“前松後緊”。9月議息會議讓市場出乎意料,尤其是50bp背後的補償含義,鮑威爾治下的美聯儲开始試着去改變以往“轉向慢”的毛病,不過這反而讓未來的利率路徑顯得有些怪異、也埋下了不確定性,關於會議我們認爲有以下4點值得注意:

7月不降息是“失誤”。在新聞發布會上,美聯儲主席鮑威爾明確表示,如果在7月會議前拿到7月非農數據的報告(8月初公布),很可能當時就會开啓降息。

11、12月降息又將回到25bp。9月公布的點陣圖發生了較大的變化,其中2024年的中值水平下調至至4.25%至4.5%之間、年內降息100bp,即大概率11月和12月降息節奏又回到25bp。

2025年降息節奏可能進一步放緩。2025年點陣圖中值調整至3.25%至3.5%,意味着明年還有100bp的降息空間:可能每個季度降息25bp,也可能上半年連續降息4次後暫停降息。考慮到後續衰退風險可控,反而可能需要關注通脹反彈風險,我們傾向於認爲前一種情況更可能出現。

就業仍是當前降息的“陣眼”,通脹的風險暫時被忽略。9月聯儲會議紀要更多強調就業市場的降溫,支持最大化就業成爲優先目標(support maximum employment在通脹目標之前 )。而通脹雖然不低,但是聯儲對進一步向2%的目標回落充滿信心,通脹和就業的風險已經平衡。

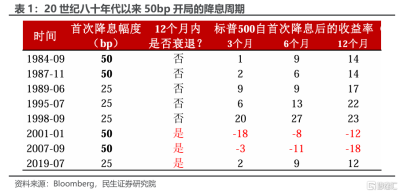

首次降息落地後,市場對後續降息預期往往都會加劇。歷史上看,首次降息落地後,市場對於降息路徑的預測並不會更加准確,反而邊際上會增大市場預期與實際情況的偏離:不管美國經濟最終是軟着陸、還是衰退,首次降息落地之後,市場對未來降息幅度的預期大概率會有所提升。過去5輪降息周期中,有4次出現了這種情況。

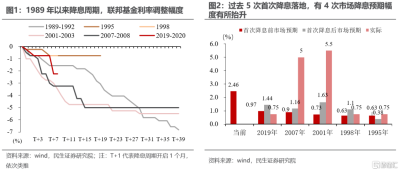

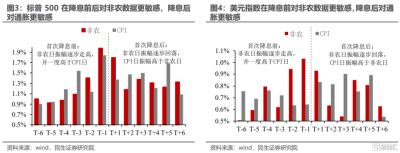

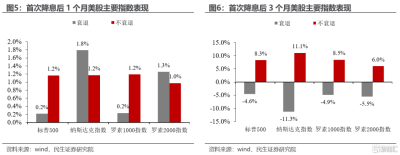

首次降息多久才能確認軟着陸?至少需要一個季度。首次降息後1-3個月,就業數據仍成爲焦點。市場跟隨着就業數據的強弱評估美聯儲後續降息的路徑,但1-3個月的數據波動仍大,市場對降息路徑評估仍不准確。直到首次降息3個月後,市場對就業情況有完整的評估,才會對“軟着陸”還是“衰退”有定論,後續的貨幣政策路徑开始清晰:非農數據對資產價格影響顯著降低,CPI數據再度成爲市場定價焦點;同時,美股在衰退和不衰退的場景下,分化才會顯著。

風險提示:未來政策刺激不及預期;國內經濟形勢變化超預期;地緣因素超預期。

注:本文來自民生證券發布的《美聯儲:首次降息的後手棋怎么走?》;邵翔 吳彬

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:首次降息的後手棋怎么走?

地址:https://www.twnewsletter.com/article/50642.html