昨天刷屏的金融會議,背後還有更多細節

金九銀十的市場還沒爲大家分析,金九裏的政策就來了

其實進入八月如果你跑市場比較多的話就會聽到中介或者售樓處的小哥哥小姐姐在討論下半年會不會有政策

所以這之後國務院或者發改委的每次會議海報都備受關注

就比如昨天這場,相比普通會議它格外被關注

各位可以搜下會議參與人員,基本都來自金融系統的核心部門

其實樓市工具箱裏的政策絕大多數都跟金融相關,這樣的參與人員也大概率決定了它對於樓市的分量

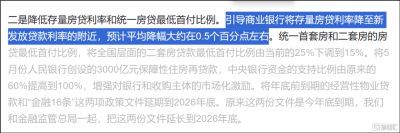

果不其然降首付降利率而且還降的存量房貸利率都在這次會議裏官宣了

內容很重,不過不是市面上分解的那些點

我找出其中最重要的三個點我們一起去看看

01

0.5%的存量房貸降幅

作爲正在還房貸的人,此刻敲出上面幾個字的指尖都是雀躍的

相比去年從年初开始酝釀、加上中間至少七八道會議才見面的同款政策,這次的存量房貸降的非常之幹脆

這裏容許我稍微展开下,首先我們房貸其實是分爲LPR+BP

你回家打开你的貸款合同裏利率這欄大概率是這樣的

某銀行貸款合同客戶端手機界面

某銀行貸款合同客戶端手機界面

這裏面LPR是每月波動然後每年1月給我們調整,但BP幾乎是跟着這份合同一輩子的,它變的概率有點類似“特赦”

嚴格意義上這倆都是存量房貸利率調整,但我們關注的是後者

不僅因爲它很難被調整,更多時候它的加權點數還比較高,對利息影響比較大

那這次會議裏最被關注的就是這類房貸利率調整的那條,這裏是原文

字面意思上我先爲各位粗暴拆解下(目前細則還沒落,大家以各銀行細則爲准)

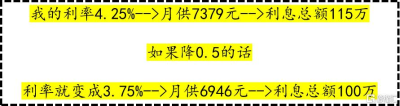

以我自己的150萬房貸爲例

這是30年期的等額本息貸款,利率4.25%

每月少還433元,利息總額消失15萬

貸款越高每月月供減少的越多,比如300萬貸款

同樣的利率變化帶來的就是每月供就從14758元降爲13893元,每月少還865,利息總額也從231萬變成200萬

此刻正在還房貸的同學應該知道這有多香

02

那這次降存量房貸特殊在哪

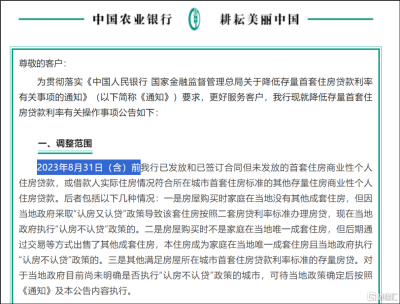

說實話存量房貸利率降低我在兩個月前跟銀行申請過一回,但被拒了

理由是當時的銀行降低存量房貸利率有時間限制,得在2023年8月31日之前

這背後是去年9月的那次全國範圍內的存量房貸利率降低

當時不少家庭房貸合同裏BP都變成了0,房貸大幅降低

其實這件事在銀行體系內極爲少見,對接我的貸款老師從業也將近十來年了,他印象裏這樣的事只出現過三次,2007年前後(具體年份他記不清了)

第二次就是去年9月,還有一次就是現在

本質上BP是每家銀行賺錢的蛋糕,而住房貸款又是每家銀行最爲優質的資產

站在這個角度降存量房貸利率這件事本來就應該不多見

央行預估這次惠及5000萬戶家庭,1.5億人口,平均每年減少家庭的利息支出總數大概1500億元左右,換個角度你也會看到銀行的讓利程度

尤其是現在銀行的淨息差還在不斷走低的情況下...

這時候降存量房貸利率顯得尤爲寶貴

那這件事是如何成行的呢,畢竟銀行也需要生存

降低存量房貸利率這件事除了表面上我們看到的降低了我們的還貸壓力

其實站在銀行系統來看它可以大力緩解一個這兩年最讓銀行頭痛的問題

提前還貸

因爲利率高很多家庭看着高額的利息都會咬着牙盡可能的提前還貸,而這無疑是對銀行收益的更大影響,這也是爲什么銀行會不樂意聽到這幾個字

而存量房貸利率的降低,減少每月的還貸金額、同時也減少你的利息總額

這下就算你有提前還貸的打算,也大概率會考慮後置

站在政策層面看,存量房貸利率的降低和提前還貸的緩解,平了

這還不包括利率差帶來的各種經營貸等貸款的違規使用以及壞账

這種政策背後的微妙平衡也讓我們看到了這次的存量房貸利率降低的可行性

還有兩點比較特殊,各位聽聽留個觀感就行

去年雖然也是降存量房貸利率,但得跟政策絕對掛鉤,去年9月認房不認貸之後很多房子從二套變首套,借着這個名義才有的降低

並且文件下發到各銀行,各銀行還得揣摩文件內涵的落地邊界

當然了這次的落地也得揣摩,但這次官宣的內容基本是字面揣摩

“將存量房貸利率降至新發放貸款利率的附近”

並且沒有通過其他樓市政策間接落地,而是直接明確果斷的批量落地

我的貸款老師跟我說去年那次降存量利率落地差不多1個月

這次應該1個月都不用

03

接下來就應該關注降首付了

但求求各位別再說降首付降門檻的重要性了

現在的市場裏首付降多低還真不是重點,哪怕是節省出來的房貸本身也更多是利於刺激消費

那這件事我們關注他什么

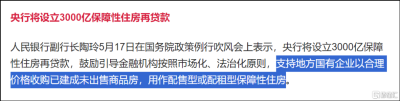

這次圍繞樓市的政策裏除了存量房貸利率的降低之外,最值得關注的其實是3000億貸款

這原本是今年5月17日那次全國新政的重點內容

用來支持地方國企收購未出售商品房並用來做保租房的供給

這個政策出來之後在金融市場引起了很多討論,錢該如何申請、如何使用

當時的落地細則是央行和地方的資金配比是6:4,央行出資更高

這次重提就是這個佔比變爲了100%,100%全由央行出

資金配比從6:4變成10:0,也許這背後是3000億再貸款基金落地過程中的解決方案

但更爲本質的地方在於,央行托底的決心

相當於實操層面完全落地了圍繞三千億再貸款基金的系列地產政策

這是這次會議裏最值得被看到的樓市政策

哪怕是關注降首付,關注的也不是降首付本身

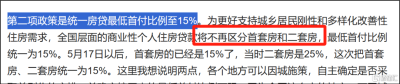

官宣原話是:統一房貸最低首付比例到15%

其實今年5月17日那次政策裏首套已經是15%了,二套在25%,也許你所在城市首付比例比這個高,但全國範圍看這是底线首付比例

這次相當於將底线拉平了

而這件事的重點不是二套首付門檻變低,說實話真不缺那10%

需要各位看到的一句話是將不再區分首套和二套

二套和首套其實是樓市階段性對購买家庭和購买需求的劃分,從我們這代地產人進入樓市就开始有的代稱

它決定了不同的首付比例、不同的貸款利率

類似這樣的說法其實這兩年還比較頻繁跟我們見面

如果你細看2023年9月的政策這裏面就說過:

“統一全國商業性個人住房貸款最低首付款比例政策下限,不再區分實施“限購”城市和不實施“限購”城市”

這其中最微妙的口感差別就在於之前因爲樓市的不同狀態而出現的限制型工具正在慢慢消失

更直白說是過去樓市火熱設置的一道道關卡正在一點點取消

這肯定離不开當下的市場環境變化

但更多時候你會看到政策正在試圖將樓市還給市場

這也是爲什么其實首付比例這次的規定裏不僅是統一了首套二套首付比例

甚至建議各城市各地方各銀行根據自己所在的城市根據自己面對的客戶情況自己決定首付比例,因爲本質上這是你自己的生意

04

這其實是次金融會議

全部會議內容來看這是次貨真價實金融類會議,圍繞的工具除了各類利率還有各種金融工具,針對的對象除了房貸個體,也有小微企業

比較有意思的是這次還邀請了不少國外記者提問,不是其他國家的記者,而是美國國際市場新聞、CNBC等機構的記者

面對這些記者的尖銳問題,除了开放透明這件事

更重要的是針對這些問題的答案裏你會看到今天政策的鏈條式操作

比如面對今天的樓市我們到底做了哪些努力

從對存量新房的回購到對开發商土地的回購、從對二手存量的以舊換新到二手市場的種種調控,從保租房用地來源的循環到三千億再貸款基金的出現...

鏈條式操作的背後是決心沒錯,不過更應該被看到的是階段

當我們調控的範圍不局限樓市、當我們开始上下遊統一調配當我們從金融手段走向刺激需求,當我們一步步走向鏈條深處,也正是調控的攻堅階段

本質上經濟運行規律都有自己的周期

周期論的概念我們都聽過很多了,不過周期論本事也確實是經濟學的客觀規律

只是說周期的能級的不同,不妨礙周期的規律發生

確信這點的時候你就會看到,攻堅階段在周期裏的表現更像是調控的深水期,剩下的只能交給時間

05

站在七八月的市場裏哪怕我想過會不會有政策

今天的政策也來的比我以爲的來的更大、也更快

更重要的是政策的層層嵌套最後上升爲金融手段對包括地產在內的幾乎所有行業的政策

寫到這我的手機已經滿是中介的微信了

確實

進入九月的樓市確實需要這樣的政策

從下半年开始酝釀的所謂加息會對樓市的影響到現在,樓市的表現跟我們想的不太一樣

也正因爲如此今天的政策會顯得分外重要

很多時候我們太需要足夠的信心帶給我們好的預期

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:昨天刷屏的金融會議,背後還有更多細節

地址:https://www.twnewsletter.com/article/51254.html