這次降低存量房貸利率,意義比想象中大

想必大家還記得

就在半個月前的9.24國務院新聞辦公室新聞發布會上,釋放了一條關於下調存量房貸利率的彩蛋

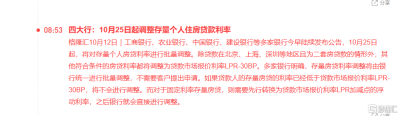

現在十一剛結束,各大銀行的實施細則开始陸續發布,並且宣布將於10月底調整完畢

在銀行發布的實施細則中,最讓买房人期待的一句是

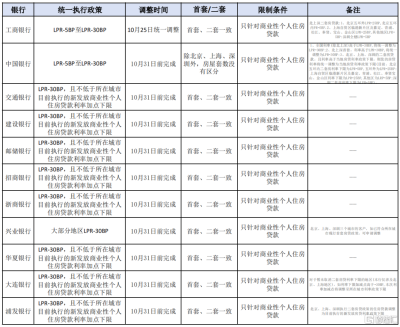

“所有銀行統一調整爲LPR-30BP”

截止到10月11號,已經有11家銀行發布實施方案

要知道,今年7月最新公布的5年以上LPR已經下調到3.85%,現在直接給存量房的利率下調30個BP,那么下調後的存量房貸利率將是

3.85%-30BP=3.55%

這對买房人來說實在是一個讓人雀躍的數字

容許我稍微展开下

首先我們房貸利率其實是分爲LPR+BP

這裏的LPR一般是每個月20號由央行公布,基本上很平穩,最近一次下調是在今年7月,由3.95%降到3.85%

LPR對於买房人來說可以每年調一次,調整日期是根據你貸款合同上約定的貸款重新定價日來,按最新的LPR執行

而BP是我們买房的時候,固定籤在銀行籤貸款合同裏的,1個BP就是0.01%,籤多少就是多少

但是今天我並不想沉浸在銀行的各種細則裏

而是想說關於存量房貸利率下調這件事的影響

可能比你想象的要多得多

01

最直接的影響是月供

在做這道計算題之前,還是允許我稍微展开一下

給這次的存量房貸下調政策粗略的畫個重點

1.所有銀行統一調整爲LPR-30BP,基本10月31日前完成

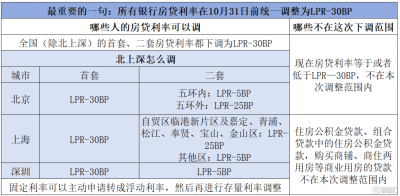

2.全國除北上深的首套、二套都按LPR-30BP下調

3.北上深的首套、二套調整幅度略有不同

4.固定利率需要先轉爲浮動利率,再參與利率調整

5.低於LPR-30BP的不調,非住宅商貸不調

注意,因爲每個人貸款合同上重新定價日不同,所以這裏可能有的朋友房貸利率調整需要分兩步走

1.今年10月31日之前會先下調BP,也就是在你當前房貸利率的基礎上先降0.3%

2.然後,在你的貸款重新定價日之後开始執行當年調整後的LPR

有人可能會說,不就是降30個BP嗎,0.3%而已,能降多少

首先我們要知道,房貸的基數就是很大,所以一點小調整都會帶了切實的讓利

其次,很多人的BP都是+20、+30甚至更多,而這次是調整爲-30

比如同樣的4.2%的LPR,當BP是+30時,房貸利率有4.5%

而當BP是-30時,就能降到3.9%

正負一減差距就出來了

只看下調數字也許還沒有真情實感

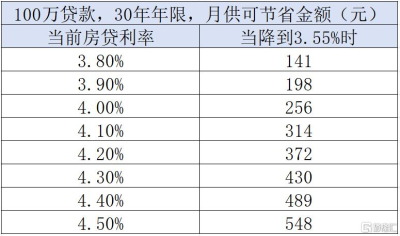

給大家粗略的計算一下利率的降低對我們來說每個月可以減多少月供,以等額本息爲例

以上爲理想房貸模型下的粗略計算,僅供參考

各位,以這樣的下降幅度,我身邊已經有好幾位同事准備好請客了

而此時此刻正在還房貸的同學一定知道,這些數字有多香

來舉幾個身邊的例子

首先,去年精挑細選买下首套虹口二手房的Once女士,購房時執行的是4.2%的LPR+35個BP,也就是4.55%的貸款利率

今年7月調整LPR至3.85%,但是35個BP沒變,利率依然有4.2%

而這次之後,相當於直降65個BP,到3.55%

一套操作下來月供竟然可以減一千多

而去年購入二套房的麗麗老師,雖然不在下調重點區,但是能減5個BP,加上LPR的下調,結果也算可觀

還有2022年买了新房的小N,購房時的利率一度高達4.8%

後來LPR調整到3.85%,加上35BP,總共是4.2%的利率,經過這次下調,也可以降到3.55%

以這樣的房貸利率來說,买房的成本確實越來越低了

02

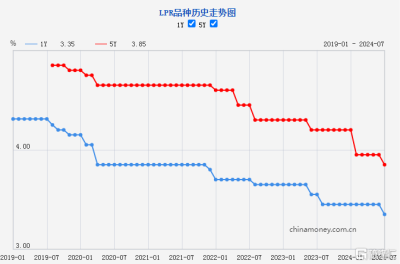

某種程度上來說,我們迎來了歷史最低的LPR

讓我們稍微關注一下最近5年LPR的走勢

圖源:中國人民銀行

很容易發現兩個事

1.LPR在大部分時間是非常穩定的

2.但至少在最近5年,是穩定的在下降

而在今年,LPR來到了歷史低點

LPR也在降,BP也在減,那么讓我們再放眼看看全國的房貸利率情況

數據來源:中指研究院

首套房貸利率基本不超過3.5%,甚至有城市已經進入了2开頭的時代

如果按照現行規則,只能通過調整五年期LPR利率來調控房貸

就會造成一個可怕的現象

比如我2019年的房貸利率是6%,即使LPR降1%,降到5%還是很高

而2024年的房貸利率是3%,LPR降1%,直接低過存款利息了

很顯然這樣並不公平

而在國家出台一系列政策調控這種不公平的現象背後,只有一個本質需求

通過持續的、有力的調控降低購房成本

我們以上海爲例,從2019年對上海執行首套房利率就一直在持續的調控中

原本在上海不同時間段的买房人確實是在背負着不同的利率

而這次,對存量房貸利率“一刀切”的下調就非常直接的把房貸打下來

不僅如此,9.29出台的“滬七條”也給出了首套15%、二套25%的史上最低首付款比例

我不是什么經濟學家,沒辦法預測調控之後能帶來什么結果

但是我可以分享兩個事實

本次存量房貸平均降幅爲50bp,預計這一項政策將惠及5000萬戶家庭,1.5億人口,每年可爲存量房貸家庭節約支出1500億

從上海近些年執行的商業貸款利率下限來看,在2021年7月至2023年12月期間的購房者是本次調整的最大受益者

他們的存量房貸利率比之前降低 65bp,再疊加 LPR的下調,貸款利率降低十分明顯

你知道這29個月能交易多少套房子嗎

我們不細究數字,單就粗略估算大幾十萬套房子的成交一定有

而這些龐大體量的數字,都在本次調控的作用範圍內,止跌回穩的底色非常明顯

那么再進一步,有些事情是可以預見的

03

於是兩個趨勢更加明顯

其實大家應該都能感覺到,房產是我們普通人擁有的最大資產

央行早在2019年就研究提出,中國城鎮居民家庭資產以實物資產爲主,住房佔比近七成

房產是主要家庭資產,但房貸也是家庭負債的主要構成

於是,存量房貸利率調整後,第一個趨勢是提前還貸的規模會減少

如果存量房貸利率還位於一個很高的水平

比如當存量利率還在4.2%以上,但是新房利率已經降到3.0%出頭

再加之沒有更好的投資渠道,那么提前還貸反而成了另一種形式的“理財”

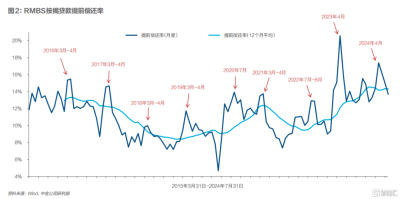

RMBS按揭貸款提前償還率走勢圖,圖源:Wind,中金公司研究部

從今年上半年以來,提前還貸的比例就在不斷增長,今年4月甚至到達歷史高位

但是對銀行來說,個人住房貸款基數大、收益穩定,幾乎是最優質資產

2024年上半年大中型銀行個人住房貸款余額變動情況,數據來源:澎湃新聞

今年上半年,國有六大行的個人住房貸款合計減少了3254.71億元

其中,工行和農行的個人住房貸款減少最多,規模均超過千億元,建行和中行緊隨其後

這對銀行來說可不樂觀

我們知道,貸款是銀行的主要資產之一,存款則是銀行的主要負債端

當客戶提前還貸時,銀行的貸款端會減少,也就是資產端會減少

同時,如果這些資金原本來源於客戶的存款,那么存款也會相應減少,也就是負債端也會減少

這種雙重減少,不僅影響了銀行的資產負債結構,也可能影響銀行的流動性和穩定性

換個角度來看

因爲想要拼命提前還貸而打亂原本的生活節奏,也更有可能提高家庭風險,對銀行來說又提高了按揭不良率

有數據顯示,2024年上半年,全國法拍房掛拍量爲32.62萬套,同比增長了77.76%

所以說,合理地降低存量利率,是讓大家都能松一口氣

接下來很可能會迎來第二個趨勢,刺激消費

因爲存量房貸的下調,不至於出現市場上最有消費能力的一群人,反而被房貸鎖住

特別是一二线的中產群體

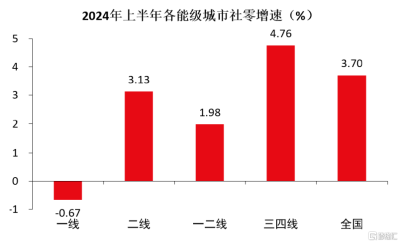

其實從今年以來,一二线城市整體消費走勢就罕見弱於三四线城市,背後的道理就在於此

數據來源:Wind 華創證券計算

當然也不是說降低存量房貸利率會馬上刺激消費,這太片面了

調控的本質是爲了讓各方都能平穩運營

但漂亮的消費數據一定基於一個輕松的環境氛圍,試想大家都陷在巨大的房貸壓力下,是不可能有心情消費的

至少降低存量房貸利率之後

大家可以稍微有心情看看身邊的花花草草

04

最後的最後

還是要感嘆這次降存量房貸利率這件事

不僅是精准的下調到9.24國務院新聞辦公室新聞發布會中提到的“將存量房貸利率降至新發放貸款利率的附近”這個目標

而且實施之迅速和方便,甚至對大部分來說不需要操作什么,到了下個月房貸就會自動下調

行業端促進房地產市場的平穩健康發展

金融端平穩運營

社會端刺激消費

這些都可能是後話

降存量房貸利率這件事珍貴的地方在於

補償了此刻的我們正需要的信心,而這些信心其實就來自於這些具體落地措施

存量房貸利率下調之後你家的月供能減多少,我們評論區聊一聊

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:這次降低存量房貸利率,意義比想象中大

地址:https://www.twnewsletter.com/article/52780.html