全球制造業“衆生相”

摘要

後疫情時代,全球制造業復蘇明顯乏力,今年補庫周期遠弱於預期。在歐美央行“降息潮”背景下,2025年制造業能否重啓復蘇?如果特朗普重新當選,是否會开啓新一輪下行周期?

熱點思考:全球制造業“衆生相”

一、失落的“全球制造”:如何理解年中以來全球制造業再次轉弱?

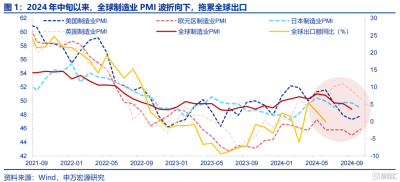

年中以來,全球制造業景氣出現波折,中國出口亦受影響。10月美國、歐元區制造業PMI分別較上月回升至47.8、45.9,但日本、英國分別回落至49、50.3。年中以來全球制造業景氣出現較大波折,中國10月出口雖然存在短期天氣、訂單前置等因素影響,但外需轉弱因素不可忽視。

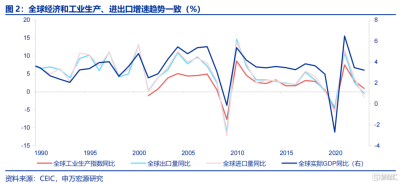

疫情以來,全球制造業主要由三大因素驅動:商品和服務消費結構轉變、利率變化、庫存周期。在今年年中時點,市場在對海外經濟預期有所波動,疊加美國大選、央行降息、地緣政治不確定性加大,使得全球工業生產景氣走弱、補庫放緩。

二、周期現象還是結構變化?疫情以來,全球制造業有何新變化?

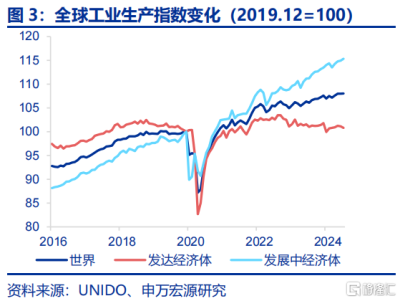

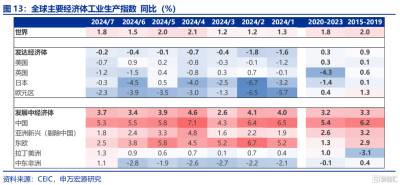

自疫情以來,全球制造業在國別、行業上有何變化趨勢?2000年以來,全球工業生產中新興經濟體強於發達經濟體是常態。疫情以來,發達國家整體工業生產恢復較弱,國別結構上分化嚴重,美國一枝獨秀。發展中經濟體生產多數景氣,中國生產較疫情前強23%。

在國家之間,制造業生產行業結構發生了哪些變化?中國制造業過去5年加速轉型升級,東盟國家或承接了部分產業轉移。發達經濟體內部,美國在疫情後工業生產的改善主要集中在藥品、皮革制品、電腦電子、機動車,反映更爲廣義的“制造業回流”,且明顯強於德日英。

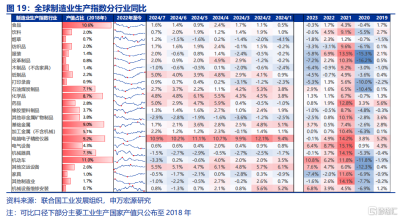

2024年全球工業生產行業結構:非耐用品、其他交運設備、電腦電子是亮點。1)美國今年補庫以非耐用品和地產相關行業爲主。2)其他交運設備或對應中國出口中船舶增速的提升,體現中國工業價格優勢以及全球船舶需求。3)電腦電子對應的是2024年全球半導體需求的回暖。

三、展望未來:全球制造業前景如何?當“降息潮”遇到“關稅2.0”

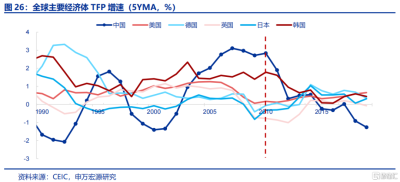

“存量競爭”下,全球制造業競爭加劇。自2008年GFC以來,全球經濟主要矛盾在於技術進步放緩。逆全球化背景下,全球出口增速陷入停滯,全球產業鏈競爭態勢強化。疫情以來,中國、美國制造業增加值佔全球份額提升,日本、歐盟、東盟表現一般。

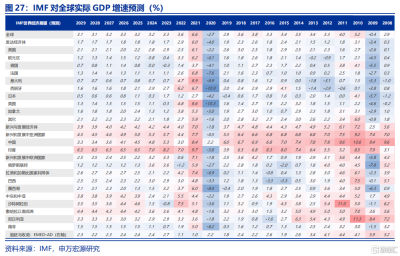

全球制造業與全球經濟的景氣程度息息相關。根據最新IMF預測,2025年全球經濟增速爲3.2%,持平2024年,也就是說明年全球經濟或是全球制造業支撐之一。此次預測上修了美國經濟增速,下修了歐元區國家經濟增速,可能意味着美國經濟走弱幅度或較爲有限。

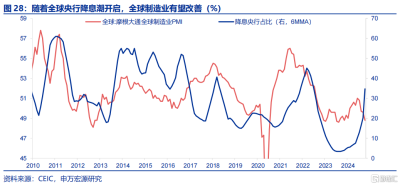

未來全球制造業也存在兩方面風險,分別爲海外央行降息低於預期,以及貿易摩擦衝擊。1)如果美聯儲降息低於市場預期,則全球金融條件這一渠道可能會對全球制造業形成打擊。2)若未來美國與歐洲、中國之間貿易摩擦加劇,這可能對全球制造業形成衝擊。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲再次轉“鷹”

報告正文

後疫情時代,全球制造業復蘇明顯乏力,今年補庫周期遠弱於預期。在歐美“降息潮”背景下,2025年制造業能否重啓復蘇?如果特朗普重新當選,是否會开啓新一輪下行周期?

(一)失落的“全球制造”:如何理解年中以來全球制造業再次轉弱?

年中以來,全球制造業景氣出現波折,中國出口亦受影響。本周標普公布了一系列重點國家10月PMI數據,美國、歐元區分別較上月回升至47.8、45.9,日本、英國分別回落至49、50.3。自年中以來,全球制造業PMI出現較大波折,中國10月出口雖然存在短期天氣、訂單前置等因素影響,但外需轉弱因素也不可忽視。

哪些因素驅動全球制造業景氣變化?疫情以來,全球制造業主要由三大因素驅動:商品和服務消費結構轉變、利率變化、庫存周期。

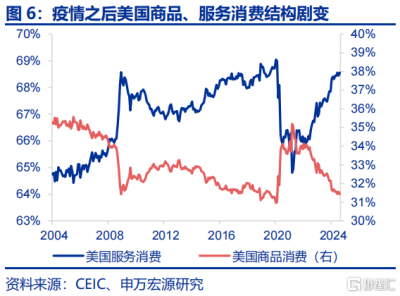

1)2020年-2022年:海外需求走強+供應鏈受損下的強勢補庫,新冠疫情導致服務消費暫時性受抑制、全球供應鏈斷裂,疊加海外國家對出台經濟刺激政策(美國對居民發放財政補貼)、政策利率大幅下調,使得居民商品消費迅速走強,美商品消費在整體消費中的佔比一度較疫情前高出4個百分點,帶動新興國家工業生產在2020年全球性的收縮之後迅速反彈,並超出疫情前趨勢。

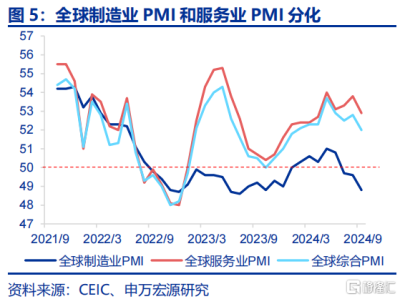

2)2022-2023年:全球加息潮下的去庫:2022年後,隨着疫情逐步平緩,服務消費重新回歸,海外央行面對高通脹亦开啓加息進程,使得全球前期補庫轉爲去庫,體現爲全球制造業PMI在2022年下半年回落至50以下,而服務業PMI在2023年以來持續維持在50以上。

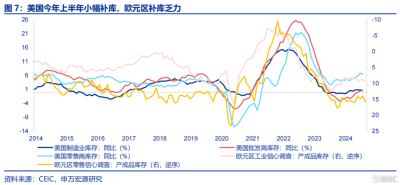

3)2024年初至今:高利率、高不確定性下的補庫。隨着2023年末海外央行降息預期發酵、庫存水位回落至低位,美國在2024年上半年重新开啓補庫,三渠道庫存增速上行,補庫力度明顯強於歐元區。但在年中時點,市場在對海外經濟預期有所波動,疊加美國大選、央行降息、地緣政治不確定性加大,使得全球工業生產景氣走弱、補庫放緩。

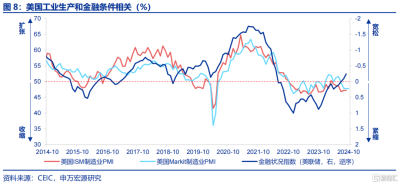

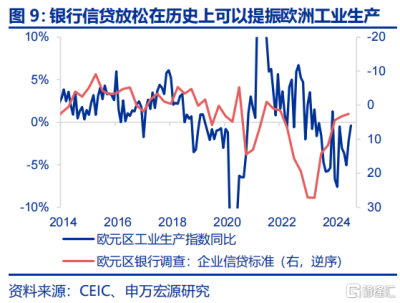

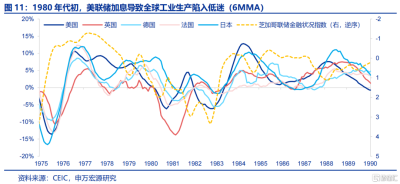

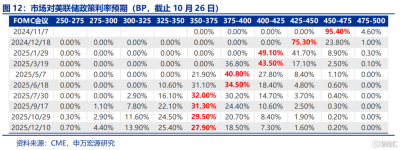

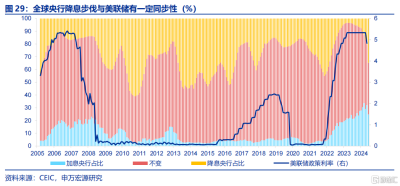

根據上文分析,2024年以來全球制造業恢復的主要推動力之一是海外央行降息的开啓、金融條件的放松,從這一角度出發,近期市場對歐央行降息預期有所強化,但對美聯儲降息預期有所下修,12月降息預期、2025年降息幅度預期均有所下降,可能會對全球制造業形成一定抑制,一個極端的例子是1980年代初美聯儲激進的加息導致全球工業生產陷入低谷,可見央行利率政策取向對於全球制造業影響極大。

(二)周期現象還是結構變化?疫情以來,全球制造業有何新變化?

上文我們主要闡述了影響全球制造業的短期因素,從中長期視角來看,自疫情以來全球制造業在國別、行業上有何變化趨勢?

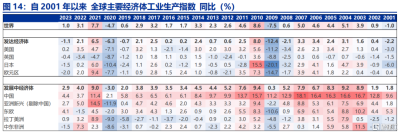

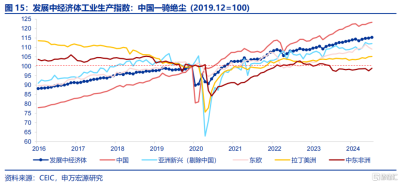

自2000年以來,全球工業生產中新興經濟體強於發達經濟體是常態。2015年-2019年,發展中經濟體工業生產增速平均爲3.3%,2020-2023年小幅回落至3.2%,而發達經濟體則從0.9%大幅下滑至0.3%,新興國家工業生產強於發達經濟體的格局甚至有所強化。

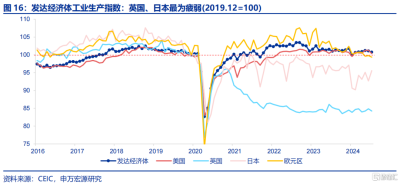

疫情以來,發達國家整體工業生產恢復較弱,國別結構上分化嚴重,美國一枝獨秀。2020年新冠疫情爆發之前,發達經濟體工業生產趨勢分化不大,歐元區工業生產增速明顯強於美國、日本,2015-2019年,歐元區、美國、日本工業生產平均增速分別爲1.3%、0.1%、0.1%。疫情之後的幾年間,發達經濟體工業生產不但恢復較弱,內部分化趨勢也愈演愈烈。截止2024年7月,發達經濟體工業生產僅略高於2019年末水平。其中,英國、日本明顯更爲疲弱,7月工業生產指數分別僅爲2019年底水平的84%、96%,歐元區生產自俄烏衝突以來不斷回落,從7月數據來看也明顯弱於美國。

疫情之後,發展中經濟體工業生產多數景氣,中國生產較疫情前強23%。在2000年至全球金融危機期間,中國工業生產增速達到頂峰,彼時亞洲新興(不含中國,下同)、東歐、拉丁美洲、中東非洲工業生產呈現出普遍性的景氣,對應中國加入WTO之後全球出口增速的提升、大宗商品的牛市。疫情之前的10年間,拉美、中東非洲國家生產走向疲弱,中國工業生產增速放緩,反觀亞洲新興國家工業生產增速逐步走強,不斷縮窄相對中國的差距,全球制造業格局轉變顯露無遺。但疫情之後,中國仍是發展中經濟體中工業生產最爲強勁的國家,截止2024年7月,中國工業生產較2019年12月水平高23%,亞洲新興、東歐、拉丁美洲、中東非洲則分別高12%、9%、5%、-1%。

制造業生產行業結構發生了哪些變化?

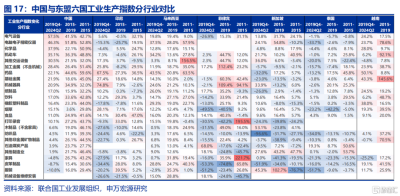

在發展中經濟體內部,中國工業結構在過去5年加速轉型升級,東盟國家或承接了部分產業轉移。中國工業生產結構長期進行轉型升級,金屬、木制品、服裝等低附加值行業工業生產指數增長幅度大幅下降,電腦電子、機動車行業維持高增速,電氣設備生產逆勢改善,這一趨勢在疫情以來是加速的。與此同時,東盟國家受益於與中國“協同生產”滿足發達國家需求的鏈條,部分行業工業生產也實現大幅提升,如在2019Q4-2024Q2期間,印尼的藥品、機械器具,馬來西亞的藥品、機動車、電腦電子,新加坡的木制品、服裝,越南的藥品、基礎金屬、橡膠塑料制品工業產出提升幅度較大,部分對應2011-2015年中國工業產出增速較高的行業。

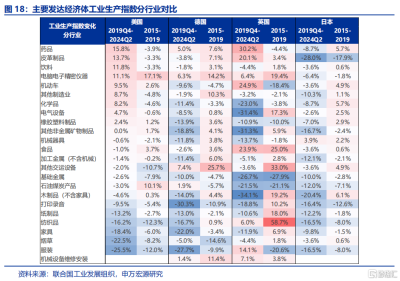

在發達經濟體內部,可見美國在疫情後工業生產的改善主要集中在藥品、皮革制品、電腦電子、機動車,反映更爲廣義的“制造業回流”,且美國最近5年產出改善的行業遠多於德國、英國、日本。

2024年全球工業生產行業結構:非耐用品、其他交運設備、電腦電子是亮點。在2021年-2022年全球工業生產景氣、補庫周期中,最爲受益的是耐用品行業,如電腦電子、電器設備、機械器具。進入2023年,在海外央行高利率背景下,全球工業進入去庫階段,但非耐用品工業生產下降幅度遠高於耐用品。2024年,全球制造業生產有所回暖,這主要集中於非耐用品以及其他交運設備、電腦電子,而機動車、電器設備、機械器具等耐用品行業生產仍然較弱。

1)全球工業生產中非耐用品的整體性繁榮,對應美國今年補庫以“非耐用品”爲主的結構,主因其庫存在年初开啓補庫之時是更低的,彈性更強。

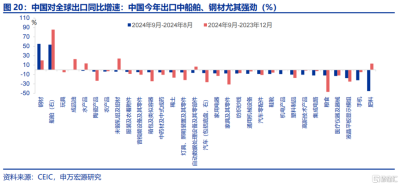

2)其他交運設備可能對應中國出口中船舶增速的提升,體現中國工業生產的價格優勢以及全球船舶建造需求(地緣政治、更新換代等因素)。

3)電腦電子對應的是2024年全球半導體需求的回暖,截止2024年8月,今年累計半導體訂單額增速已經達到19.4%,高出世界半導體貿易統計組織(WSTS)6月預測的16%,該組織預測2025年世界半導體訂單額增速爲12.5%。

(三)展望未來:全球制造業前景如何?當“降息潮”遇到“關稅2.0”

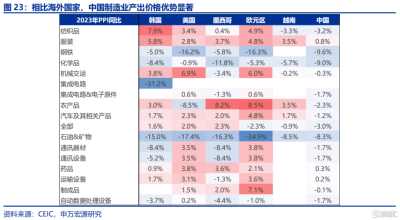

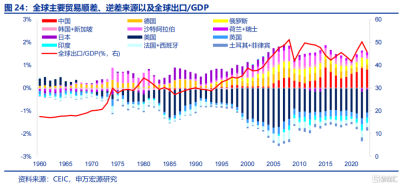

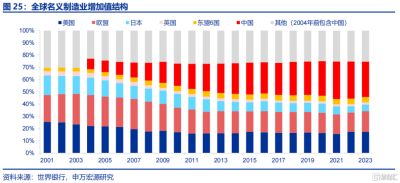

“存量競爭”下,全球制造業競爭加劇。自2008年GFC以來,全球經濟主要矛盾在於技術進步放緩所指向的“存量競爭”時代。逆全球化背景下,全球出口增速陷入停滯,全球產業鏈競爭態勢強化。中國自疫情以來貿易順差加速擴張,制造業增加值在全球中比重一度提升至30%,但東盟國家增加值佔比幾乎持平疫情之前,充分反映我國主動向“高附加值”產業升級的態勢,這一趨勢並沒有在東盟國家中看到。與此同時,發達國家內部制造業表現分化,美國制造業增加值佔全球比重較疫情之前提升0.5個百分點至17.3%(2023年),日本、歐盟表現均較爲一般,前者制造業增加值佔比較疫情前回落2.1個百分點至5.3%,對應上文對於發達國家內部制造業生產分化的論述。

全球制造業與全球經濟的景氣程度息息相關。根據最新IMF預測,2025年全球經濟增速爲3.2%,持平2024年,也就是說明年全球經濟或是全球制造業、貿易的支撐之一。相較7月IMF預測,此次預測上修了美國經濟增速,下修了歐元區國家經濟增速,前者主要依據爲實際工資、財富效應推動的居民消費強勁,以及非住宅投資恢復,後者主要依據爲制造業疲弱、財政重整,這可能意味着美國需求雖然較今年降溫是大概率,但走弱幅度或較爲有限。

但是,未來全球制造業也存在兩方面風險,分別爲海外央行降息低於預期,以及貿易摩擦衝擊。1)從全球央行角度,的確自2024年以來开啓降息的央行逐漸增多,這在歷史上這對於全球制造業是具備推動作用的,但就如上文所說,如果美聯儲降息低於市場預期,則全球金融條件這一渠道可能會對全球制造業形成打擊。2)美國大選即將於11月初落地,近期特朗普勝選概率提升,若未來美國與歐洲、中國之間貿易摩擦加劇,這可能對全球制造業、商品貿易形成衝擊。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲再次轉“鷹”

注:內容節選自申萬宏源2024年10月26日研究報告《全球制造業“衆生相”》,證券分析師:趙偉、陳達飛、王茂宇

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球制造業“衆生相”

地址:https://www.twnewsletter.com/article/54197.html