方正蘆哲:促消費政策要抓住“牛鼻子”

核心觀點

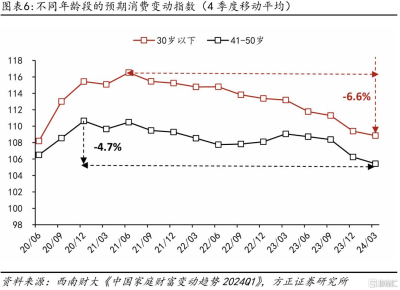

近期宏觀政策加大了對消費的關注,我們認爲促消費需要抓住 “牛鼻子”,青年消費或是“牽一發而動全身”的關鍵。2020年前,青年家庭消費增速是整體消費的1.4倍,貢獻了近六成的消費增長,是中國消費的“領頭羊”;2020年之後,“領頭羊”減速,青年消費增速下降的幅度比其他群體更大(30歲以下家庭消費預期指數比高點下降6.6%,41-50歲家庭下降4.7%),使得整體消費難以維持此前增速。青年消費減速源於就業壓力,經濟結構和就業結構調整滯後於教育水平,而隨着結構轉型完成,新質生產力相關行業創造更多知識密集型就業崗位,青年就業和消費未來都有望改善。

2020年前青年群體是消費的“領頭羊”,貢獻了近六成的消費增長。從微觀消費傾向來看,青年家庭更高。根據CFPS2020數據,18-34歲的青年家庭消費傾向爲69%,而35-59歲家庭爲64.4%。從宏觀層面來看,2013-2019年,中國家庭消費的復合增速是8.7%,其中20-40歲青年家庭消費的復合增速是12%,是整體增速的1.4倍左右。假設家庭結構在此期間維持穩定,可以計算出青年家庭對2013-2019年的消費增長的貢獻是55%左右。

但2021年後,青年消費明顯減速。西南財大《中國家庭財富變動趨勢2024Q1》基於對近2萬名消費者的线上調查,發現在2020年以來消費預期增速下行的過程中,青年消費增速下降的幅度要大於中年群體。具體而言,2024年一季度,30歲以下的青年家庭消費預期指數相比高點下降了6.6%,而41-50歲家庭的消費預期指數只下降了4.7%。

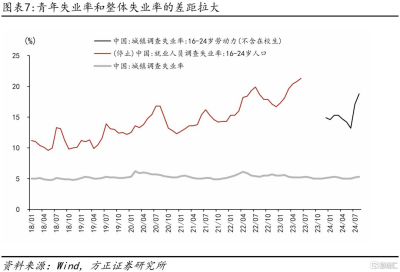

青年消費減速更多,其中的重要原因是青年就業壓力更大。2020年之前,我國青年失業率是整體失業率的2.2倍左右,低於歐盟和韓國,與美國接近。2020年之後,我國青年失業率攀升至整體失業率的3倍,明顯高於其他主要經濟體。

而青年就業壓力加大,既有經濟的因素,但也不能忽視結構錯配的影響,即:高等教育普及率在提高,但知識密集型行業提供的崗位數量增速可能在下降。

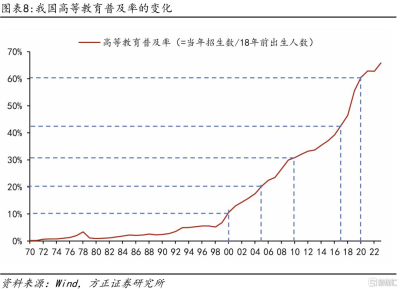

2020年之前的十年,高等教育普及率從30%提升到60%,同時信息技術、金融、教育等5個知識密集型服務業的經濟增速是所有行業中最快的。經濟結構轉型使得就業結構的調整成爲可能,知識密集型行業的崗位需求大幅增長,與教育水平的提高相適應。2010-2020年,平均受教育年限在12年及以下的行業,16-24歲青年就業人數減少了1991萬;平均受教育12年以上的行業,青年就業增加了410萬。

2020年之後,教育水平仍然在提高,但知識密集型服務業的經濟增速在下降。高等教育普及率在2020年突破60%後,2023年已經達到65.8%。但是,知識密集型行業在受到疫情衝擊後,修復速度慢於其他行業。按照前三季度累計增速來看,2020-2024年工業的復合增速爲5.1%,是2020年前(5.7%)的九成左右;而平均受教育年限更高的服務業,復合增速約爲4.7%,降至2020年前(8.1%)的六成左右。部分知識密集度更高的行業,如金融業增速是2020年前的65%、信息技術行業是73%、租賃和商務服務業是53%。

相比於制造業,知識密集型服務業企業的用工需求在2020年後明顯下降。2020年之前,上海第三產業長期佔到用工需求的90%左右,但是2020-2021年快速下降到80%左右。另一個指標是PMI的從業人員指數,在2020年之前,服務業從業人員指數平均比制造業高0.76個點;2020年之後,轉變爲服務業比制造業低1.6個點。而按從業人員平均受教育年限來看,2020年制造業是10.3年,14個服務業平均是12.4年,知識密集型服務業創造新增崗位的能力可能低於制造業。

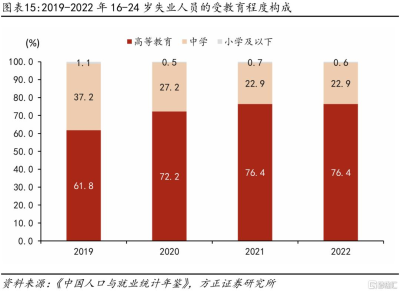

所以我們看到近年來教育水平不斷提高,而經濟和就業結構的調整相對滯後,結構錯配加大青年就業壓力,即高學歷人群就業壓力更大。根據《中國人口與就業統計年鑑》,2019年16-24歲失業人員中,高等教育群體佔61.8%(失業佔比與就業佔比基本匹配),到2022年,這一比例增長至76.4%。相比之下,青年失業人員中,中學學歷的比重從37.2%降至22.9%。

因此,提振青年消費需求可能是促消費最有效的辦法,而青年消費和就業的破解之道在於創造更多知識密集型的就業崗位。青年消費減速源於就業壓力,經濟結構和就業結構調整滯後於教育水平。一方面隨着經濟結構轉型完成,新質生產力相關行業創造更多知識密集型就業崗位,青年就業和消費未來都有望改善;另一方面,在面臨轉型陣痛的當下,需要加快發展生產性服務業,以創造更多知識密集型就業崗位。

風險提示:(1)部分服務業經濟數據更新較慢,有所滯後;(2)消費和就業政策出現超預期變化;(3)部分行業的產業政策出現重大變化。

正文目錄

1 青年群體曾經是消費增長的“領頭羊”

1.1 微觀:青年人有更高的消費傾向

1.2 宏觀:青年家庭一度貢獻了近六成的消費增長

2 近幾年青年消費減速帶動整體消費下行

3 青年就業壓力:被忽視的結構錯配

3.1 經濟和就業結構調整滯後於教育水平

3.1.1 2010-2020年:教育匹配階段

3.1.2 2020年後:結構錯配壓力加大

3.2 結構錯配下的青年就業壓力

4 消費和青年就業壓力的破局之道

5 風險提示

正文如下

近期宏觀政策加大了對消費的關注,我們認爲促消費需要抓住 “牛鼻子”,青年消費或是“牽一發而動全身”的關鍵。

1 青年群體曾經是消費增長的“領頭羊”

1.1 微觀:青年人有更高的消費傾向

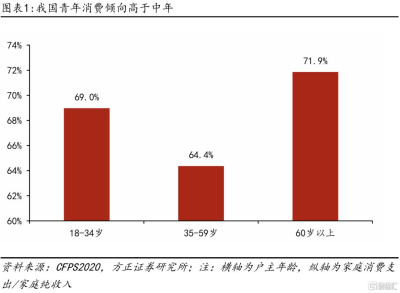

微觀消費傾向:青年>中年。按照消費的生命周期理論,在參加工作後、退休之前,是人生的積累階段,爲養老進行儲蓄,大致對應15-59歲的廣義勞動年齡人口;而在工作之前、退休之後,沒有工作收入,是消耗儲蓄的消費者,對應15歲之前和60歲之後的兒童和老人。因此,兒童和老人的消費傾向應該是最高的。而在勞動年齡人口裏,青年人的消費傾向明顯高於中年人,原因是“存錢養老”和儲蓄傳統這兩股力量對中年人影響更大。我們用中國家庭追蹤調查2020(CFPS)的數據做了個簡單的檢驗,按戶主年齡來看,18-34歲的青年家庭消費傾向爲69%,而35-59歲家庭爲64.4%。

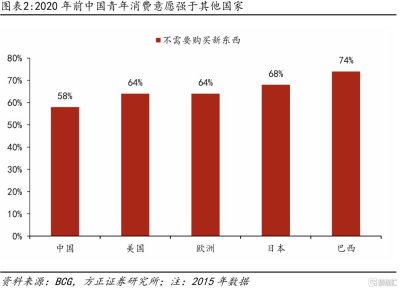

橫向比較來看,2020年之前的中國青年消費者相比其他國家有更高的消費意愿。BCG在2015年开展的全球消費者調查顯示,42%的中國18-25歲受訪者不認同“我覺得我擁有的東西已經足夠,感覺不太需要購买新東西”這一說法。相比之下,36%的美國及歐洲18-25歲受訪者不認同這一說法。在日本和巴西,不認同該說法的18-25歲受訪者分別佔32%和26%。

1.1 宏觀:青年家庭一度貢獻了近六成的消費增長

微觀層面上,青年人具有更高的消費傾向,對應的宏觀含義是什么呢?

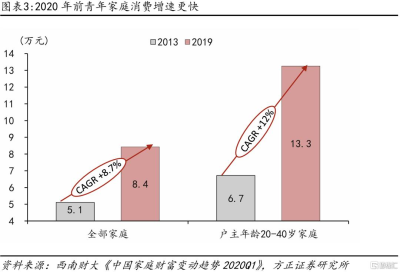

2020年前,青年家庭是中國消費增長的主要來源,貢獻了55%的消費增長。根據西南財大和螞蟻集團發布的《中國家庭財富指數調研報告(2020Q1)》,2013-2019年,中國家庭消費的復合增速是8.7%,其中20-40歲青年家庭消費的復合增速是12%,是整體增速的1.4倍左右。假設家庭結構在此期間維持穩定,根據《中國人口與就業統計年鑑》2013年20-40歲家庭佔比爲27.6%,我們利用上述戶均消費調查數據,可以計算出青年家庭對2013-2019年的消費增長的貢獻是55%左右。

對此,另一個數據可以作爲佐證。麥肯錫《2020年中國消費者調查報告》,基於44個城市5400名消費者的調研數據顯示,二线及以下城市“年輕購物達人”僅佔受訪者的25% ,但卻爲2018年消費支出增長貢獻了近60%。

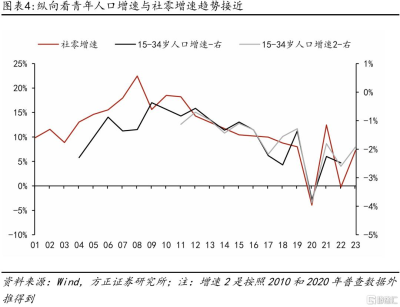

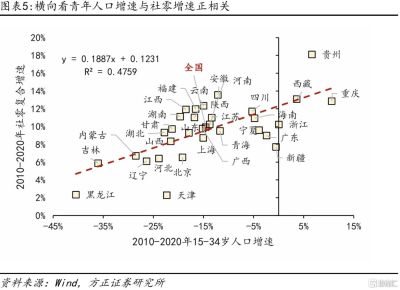

關於青年和消費增長的關系,我們還可以用國內人口與社零數據做進一步驗證。一方面,縱向從時間序列來看(圖表8),過去20年我國社零增速跟15-34歲人口增速的變動趨勢基本一致:二者都是先升後降,增速的頂點都在2008-2009年前後。

另一方面,橫向從31個省市來看(圖表9),也有這個特點,社零增速與青年人口正相關,15-34歲青年人口增速越高的地區,大多數社零的增速也更高。2010-2020年青年人口增速最高的重慶、貴州、西藏,也是社零增速最高的幾個省市;而青年人口降幅最大的省市,如東北、京津冀、湖北、山東、甘肅等地區,社零增速也都偏低,低於全國平均水平。

2 近幾年青年消費減速帶動整體消費下行

青年群體是2020年之前中國消費增長的“領頭羊”,但2021年後,青年消費明顯減速。西南財大《中國家庭財富變動趨勢2024Q1》基於對近2萬名消費者的线上調查,發現在2020年以來消費預期增速下行的過程中,青年消費增速下降的幅度要大於中年群體。具體而言,2024年一季度,30歲以下的青年家庭消費預期指數相比高點下降了6.6%,而41-50歲家庭的消費預期指數只下降了4.7%。當然,從該指數的絕對值來看,青年家庭的消費預期仍然高於其他年齡段。

於是,我們得到了青年消費的連貫故事:2020年之前,青年群體貢獻了近六成的消費增量,是消費增長的“領頭羊”;2020年後,“領頭羊”掉隊,青年消費增速下降的幅度比其他群體更大,使得整體消費難以維持此前增速。2013-2019年,GDP中居民消費的復合增速是10.5%,2019-2023年降至6.2%。

3 青年就業壓力:被忽視的結構錯配

青年消費減速的原因是近幾年青年失業率和整體失業率的差距在拉大。今年8月,16-24歲勞動力調查失業率(不含在校生)達到18.8%(9月降至17.6%),而整體失業率僅爲5.3%,前者是後者的3.5倍。而2020年之前,我國青年失業率是整體失業率的2.2倍左右。

除了經濟壓力之外,青年就業壓力的另一個來源是近幾年的三重結構錯配:即教育結構、就業結構、經濟結構的錯配。如果說經濟壓力會帶來就業崗位減少,那么結構錯配會加大搜尋匹配的難度,導致摩擦性失業和結構性失業增加。我國目前青年就業壓力,一部分來自於結構錯配,高學歷人群不一定能找到自己喜好的工作,也不愿意投身其他勞動力市場。

3.1 經濟和就業結構調整滯後於教育水平

3.1.1 2010-2020年:教育匹配階段

2020年之前,我們的教育結構和就業結構、經濟結構是基本匹配的:在平均受教育年限提高的同時,經濟結構和青年就業結構都在向着知識密集度更高的服務業集中,具有一致性。

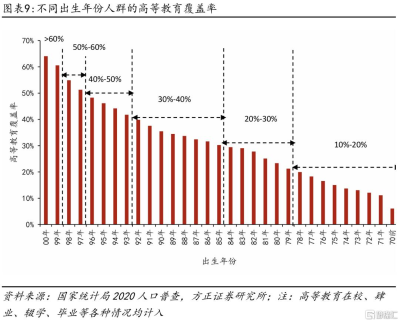

2000年後,我國居民教育水平快速提高,高等教育普及率在2000年突破10%、2005年突破20%、2010年突破30%、2017年突破40%、2020年突破60%。因此不同代際的高等教育滲透率差別很大。從2020年人口普查結果來看,“00後”超過60%的人口都具備高等教育經歷,而“70後”接受高等教育的比例大多在10%-20%之間。高等教育的普及,要求有更多的知識密集型就業崗位。

我們用2010和2020年兩次人口普查數據,計算出了16-24歲城鎮青年人口的就業的結構變動;另外,利用《中國勞動統計年鑑2021》“全國按行業、性別分的就業人員受教育程度構成”計算了2020年各行業就業人員的平均受教育年限,農林牧漁平均是7.4年,制造業是10.3年,14個服務業平均是12.4年。其中,有5個行業的平均受教育年限在14年以上,包括:科學研究和技術服務業、教育業、金融業、信息技術服務業、衛生和社會工作。基於此,我們發現:

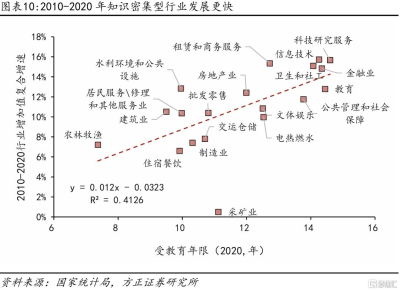

首先,經濟結構是適應教育水平變化的,知識密集型行業發展更快,使得高等教育普及過程中創造更多匹配型崗位成爲可能。我們將2010-2020年各行業受教育年限和增加值的復合增速放在一起,二者顯著正相關。並且,受教育年限最高的5個行業,經濟增速也都排在前6。

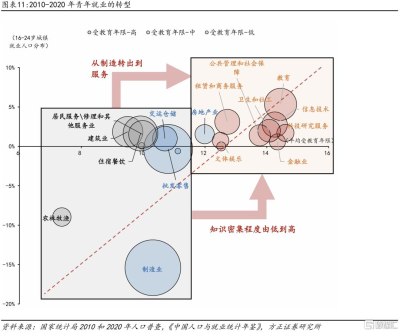

其次,青年就業結構與教育水平變動相適應,呈現出行業層面從制造到服務、知識密集程度從低到高的趨勢變化。具體而言,2010-2020年城鎮青年就業減少了1582萬人,按行業來看,制造業和農林牧漁業一共減少了1602萬人,服務業增加了76萬人。按教育水平來看,平均受教育年限在12年及以下的行業,青年就業減少了1992萬;平均受教育12年以上的行業,青年就業增加了410萬。受教育年限最高的5個行業,青年就業人數增加了307.6萬人,佔青年就業的比例從2010年的7.2%提高至2020年的19.6%。

3.1.2 2020年後:結構錯配壓力加大

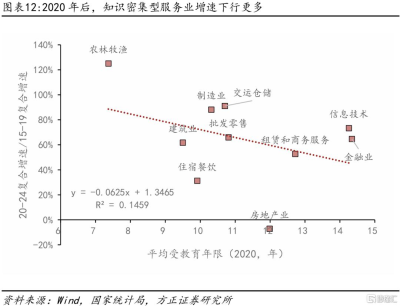

2020年之後,教育水平仍然在提高,但知識密集型服務業的經濟增速在下降。高等教育普及率在2020年突破60%後,2023年已經達到65.8%。但是,知識密集型行業在受到疫情衝擊後,修復速度慢於其他行業。按照前三季度累計增速來看,2020-2024年工業的復合增速爲5.1%,是2020年前(5.7%)的九成左右;而平均受教育年限更高的服務業,復合增速約爲4.7%,降至2020年前(8.1%)的六成左右。部分知識密集度更高的行業,如金融業增速是2020年前的65%、信息技術行業是73%、租賃和商務服務業是53%。

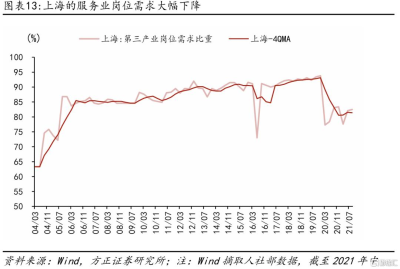

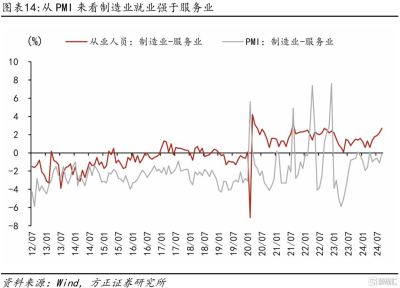

相比於制造業,知識密集型服務業的用工需求在2020年後明顯下降。上海作爲服務業重鎮,第三產業佔到經濟總量的四分之三左右;從企業招聘的崗位需求來看,2020年之前,第三產業長期佔到用工需求的90%左右,但是2020-2021年快速下降到80%左右。另一個指標是PMI的從業人員指數,在2020年之前,服務業從業人員指數平均比制造業高0.76個點;2020年之後,轉變爲服務業比制造業低1.6個點。而按從業人員平均受教育年限來看,2020年制造業是10.3年,14個服務業平均是12.4年,因而知識密集型服務業創造新增崗位的能力可能低於制造業。

3.2 結構錯配下的青年就業壓力

教育水平不斷提高,而經濟和就業結構的調整相對滯後,帶來的結構錯配下的青年就業壓力,即高學歷人群就業壓力更大。在高等教育普及率提高的同時,服務業增長減速,知識密集型行業的崗位相對緊缺,大學畢業生更難找到合適崗位;同時,一些學歷要求相對較低的制造業工廠卻面臨招工難的困境。根據《中國人口與就業統計年鑑》,2019年16-24歲失業人員中,高等教育群體佔61.8%(失業佔比與就業佔比基本匹配),到2022年,這一比例增長至76.4%。相比之下,青年失業人員中,中學學歷的比重從37.2%降至22.9%。

4 消費和青年就業壓力的破局之道

綜上來看,提振青年消費需求可能是促消費最有效的辦法,而青年消費和就業的破解之道在於創造更多知識密集型的就業崗位。今年7月政治局會議在研判經濟形勢時提到“新舊動能轉換存在陣痛[1]”,舊的知識密集型服務業增速下降,新的行業尚未壯大,新舊轉換之間,加大了高學歷青年就業的壓力,因此7月的二十屆三中全會也提出要“着力解決結構性就業矛盾”。

青年就業問題屬於“新舊動能轉換陣痛”的一環,既是“陣痛”,在結構轉型完成後,是有望迎來改善的。而在此之前,需要做好兩方面工作。一是教育改革既要更適應經濟轉型和國家發展战略,也要注重職業技能和職業發展,二十屆三中全會[2]指出“建立科技發展、國家战略需求牽引的學科設置調整機制和人才培養模式……完善學生實習實踐制度”。二是加快發展生產性服務業,創造更多知識密集型崗位需求,今年三中全會指出“聚焦重點環節分領域推進生產性服務業高質量發展”。生產性服務業是發展新質生產力的重要載體,同時由於其服務業人力資本密集的特點,相比於制造業能創造更多的知識密集型崗位需求。

5 風險提示

(1)部分服務業經濟數據更新較慢,有所滯後;(2)消費和就業政策出現超預期變化;(3)部分行業的產業政策出現重大變化。

注:本文選自方正證券於2024年10月29日發布的《促消費政策要抓住“牛鼻子”》,證券分析師:蘆哲 S1220523120001;佔爍 S1220524070006

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:方正蘆哲:促消費政策要抓住“牛鼻子”

地址:https://www.twnewsletter.com/article/54383.html