“血战到底”:通往白宮的最後一英裏

本周是真正的超級周,美國大選落錘後,美聯儲議息會議將登場。關於大選的各種民調顯示,兩位候選人在伯仲之間,我們只能靜待結果。同時,市場預期美聯儲將降息25個基點,但此次降息對市場而言反而是一個“偏鷹”事件——美債利率在近期的不斷上行,在很大程度上表明市場再次开始懷疑未來的降息節奏和路徑,以及對於通脹再度擡頭的擔憂。

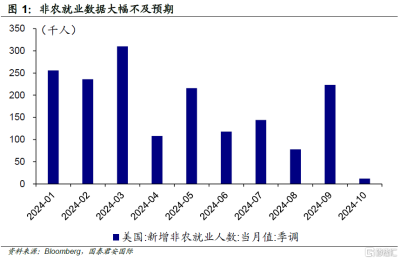

上周美國公布了兩項重磅經濟數據——10月非農以及第三季度GDP數據。非農作爲美聯儲當下最爲關注的勞動力指標,對市場而言本應舉足輕重,然而即便最終結果大幅低於市場預期,卻並沒有掀起多少波瀾。從數據上看,10月非農新增僅1.2萬人,大幅低於市場預期的10萬人;與此同時,8月非農從15.9萬下修至7.8萬,9月非農從25.4萬下修至22.3萬,合計下修11.2萬。毫無疑問,這是比之前引發全球金融市場劇烈震蕩的7月非農就業更差的數據,但同樣是不及預期,爲何這次市場卻如此平靜?

整體而言,在非農數據公布前,市場已經默認本次非農數據意義有限。首先,兩場颶風以及波音罷工事件已經從根本上確定了本月就業數據不會特別理想;其次,焦灼的美國大選在某種程度上爲本月的數據平添了些許不確定性。疊加官方以及相關媒體提前做好的“心理建設”,這使得市場已經提前“免疫”了本次非農數據。

稍早公布的美國第三季度GDP數據同樣不及市場預期,但是結構尚可,美國經濟“軟着陸”依舊是基准情境。數據顯示,美國第三季度實際GDP環比折年率錄得2.8%,低於市場預期值(3.0%)以及前值(3.0%);實際GDP同比增長2.7%,亦低於前值(3.0%),但是整體高於2000年至今的均值(2.2%)。按分項看,庫存部分表現欠佳極大程度上拖累了消費部分對GDP的拉動。即在耐用品和非耐用消費品推動下,私人消費對美國第三季度GDP環比增速的貢獻由1.9%進一步提升至2.5%,但是存貨對GDP的貢獻從1.1%大幅下降至-0.20%,導致私人投資大幅放緩。從另一個角度,消費與庫存的此消彼長可以理解爲消費強勁引發的被動去庫,如果去掉庫存變化的影響,美國第三季度GDP增速或優於市場預期。這整體指向了不必對美國經濟過多擔憂,“軟着陸”依舊是基准情境。

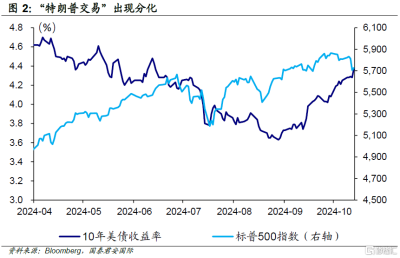

一個有意思的事情是,在上周後半程,美國GDP數據公布後,原本大行其道的“特朗普交易”开始出現分化,雖然反映通脹預期的美債收益率依舊上行不止,但是標普500指數卻在GDP數據公布後出現一定調整。數據的分化主要有以下兩個原因,一方面,近期公布的數據繼續指向美國經濟“軟着陸”,這意味着美聯儲有較爲充裕的空間採取謹慎降息策略以保證通脹繼續向目標值回落,同時也帶來了更爲保守的美聯儲年內降息幅度預期,從而導致美債收益率繼續上行。另一方面,特朗普雖然仍保持多數統計口徑下的民調領先,但是其優勢出現小幅回落。這表明對於即將“开獎”的大選,兩位候選人均未能取得絕對的領先優勢,懸念大概率要等到最後一刻才會揭曉。在這種情況下,市場可能會選擇保守押注特朗普入主白宮,即短期內選擇獲利了結,待大選結果水落石出後視情況重新布局。此外,上周公布業績的龍頭科技公司略低於市場預期進一步打壓了市場情緒,從而導致美股大盤出現調整。

歐洲方面,“再通脹”擔憂擡頭。一方面,歐元區10月CPI通脹同比增速錄得2.0%,高於前值(1.7%)以及市場預期值(1.9%),疊加之前公布的歐元區第三季度GDP增速(同比、環比分別爲0.9%、0.4%)也超出市場預期(同比、環比分別爲0.8%、0.2%),這推動市場進一步削減了年內對於歐洲央行降息幅度的預期。其實歐洲央行長期以來一直表示,受一年前能源價格短暫下跌的影響,預計今年最後幾個月時間通脹將面臨上行風險,目前期貨市場隱含歐洲央行12月議息會議降息50個基點的概率已經很小,降息25個基點已經成爲普遍預期。

注:本文來自國泰君安證券(香港)有限公司發布的《【國君國際宏觀】“血战到底”:通往白宮的最後一英裏》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“血战到底”:通往白宮的最後一英裏

地址:https://www.twnewsletter.com/article/54952.html