大選虎變,聯儲“鮑”變?

摘 要

大選之後的11月議息會議有何不同?

特朗普優勢勝選並有望贏得參衆兩院並實現“三權合一”後,美國未來赤字和通脹預期或有上升,11月議息會議表述隨之刪除了對通脹目標更有信心的說法,這是本次議息會議最重要的變化。

鮑威爾關於貨幣政策的考量可能是:暫不考慮特朗普政策,除非真正落地,或者關於特朗普政策的預期已經對基本面或通脹預期產生實質性影響。但與此同時,對可能出現的二次通脹風險保持謹慎立場,並且可能要考慮放慢降息節奏。

美債美元怎么看?

從特朗普交易角度看,2024年相比於2016年的區別在於,貨幣政策尚在降息周期,且特朗普交易預期差已經提前定價,美債美元在勝選後的進一步變化大概率無法達到2016年的變化幅度。後續主要看政策落地和美國宏觀數據。

我們預計後續10年美債利率上行空間有限,短期內可能保持在4.2-4.5%區間。

我們判斷,年內美元指數可能仍會在105附近震蕩。

美元還要看非美經濟體表現。① 歐元區:從M1同比對GDP的領先來看,歐元區經濟預計在2025年初觸底回升,疊加地緣因素的或有變化,雖然法國政壇處於僵局對市場信心或有影響,但總體上我們預計歐元對美元匯率大幅走弱概率不大。② 日本:日央行可能仍然維持偏寬松貨幣政策立場,同時日本國內政壇也有變化。

國內市場怎么看?

我們判斷,有效需求的狀態決定貨幣處在寬松周期內,降息存在內生必然性。但是降息時點、節奏和具體方式需要兼顧多元目標,存在一定不確定性。

大選後美元指數升值,中美利差倒掛在200bp以上,人民幣階段性貶值壓力上升。

雖然聯儲降息落地一定程度上對衝了美國大選後人民幣的短期貶值壓力,但地緣擾動對人民幣的影響仍有不確定性。

綜合匯率和中美利差表現和前景來看,短期內降息可能存在外部均衡壓力。

未來一方面考慮對內爲主,另一方面,需要關注特朗普交易的持續性,在貨幣政策堅持支持性立場的背景下,至少明年上半年降息仍有較大可能。若財政增量不低於預期,結合資本市場或有擾動,央行可能選擇在11月降准。

後續市場可能轉向關注國內政策組合,一方面關注增量財政和地產的刺激力度,另一方面關注外圍約束對於貨幣寬松的或有影響。長端利率或許維持目前窄幅震蕩的格局。

內因和外因之間,我們仍然以內因定價爲主,所以等待政策的過程中,我們建議繼續做陡曲线,5年國債子彈型,負債穩定的機構可以選擇性關注信用票息機會。

正文

11月美聯儲議息會議決定將聯邦基金目標利率區間下調25bp至4.5-4.75%,對此我們做以下解讀。

1.大選之後的11月議息會議有何不同?

首先看11月決議表述的變化。

①新增:自今年早些時候以來,勞動力市場狀況普遍緩解(have generally eased);

②保留:失業率有所上升(has moved up),但仍處於低位(low);

③調整:通貨膨脹率在實現委員會2%目標方面取得了進展(progress,之前是further progress);

④保留:但(通貨膨脹)仍然有些高企(remains somewhat elevated);

⑤刪除:委員會對通貨膨脹率正在可持續地向 2% 邁進有了更大的信心;

⑥保留:委員會判斷實現其就業和通貨膨脹目標的風險大致處於平衡狀態(roughly in balance)。經濟前景不確定(uncertain),委員會密切關注其雙重任務在兩個方面(both sides)的風險。

特朗普優勢勝選並有望贏得參衆兩院並實現“三權合一”後,美國未來赤字和通脹預期或有上升,11月議息會議表述隨之刪除了對通脹目標更有信心的說法。

鮑威爾記者會關注有五:

第一,鮑威爾肯定美國經濟整體表現強勁。主要是消費者开支增速仍然保持韌性,就業市場條件仍然穩固,如果不是因爲颶風和保供問題的話,招聘活動“會在一定程度上更高”,而通脹已經更加接近2%,核心通脹仍然在某種程度上偏高。

第二,強調降息將有助於保持經濟的強度,但與此同時,鮑威爾也指出貨幣政策仍然具有限制性。

第三,強調大選問題短期內不會影響到FOMC政策,美聯儲不會猜測、臆測、或假設財政政策。我們判斷,這意味着美聯儲不會根據假設的財政政策來制定貨幣政策。

第四,強調美國聯邦債務規模是不可持續的。

第五,強調美聯儲處於更加接近中性利率的正軌上。隨着接近中性利率,可能放慢降息節奏是適宜的。才剛剛开始考慮調整降息的步伐。

我們判斷,鮑威爾關於貨幣政策的考量可能是:暫不考慮特朗普政策,除非真正落地,或者關於特朗普政策的預期已經對基本面或通脹預期產生實質性影響。但與此同時,對可能出現的二次通脹風險保持謹慎立場,並且可能要考慮放慢降息節奏。

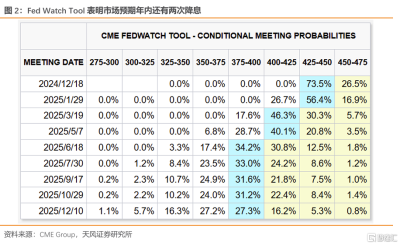

Fed Watch Tool顯示,市場預期12月降息25bp概率爲73.5%,不降息概率爲26.5%,並且降息進程將在2025年上半年放緩、下半年暫停。

2.美元、美債怎么看?

從特朗普交易角度看,美國大選後市場的基本認識可能是,未來美國經濟將會面臨更積極的財稅政策刺激、更多貿易摩擦、更高的通脹路徑以及更低的战爭風險。這些因素指向相對更緊的美聯儲政策路徑(例如降息更慢或更快轉向加息)。

2024年與2016年的區別在於,貨幣政策尚在降息周期,且特朗普交易預期差已經提前定價,美債美元在勝選後的進一步變化大概率無法達到2016年的變化幅度。

後續主要看政策落地和美國宏觀數據。

我們預計後續10年美債利率上行空間有限,短期內可能保持在4.2-4.5%區間。

美元還要看非美經濟體表現。

觀察歐元區,從M1同比對GDP的領先來看,歐元區經濟預計在2025年初觸底回升,疊加地緣因素的或有變化,雖然法國政壇處於僵局對市場信心或有影響,但總體上我們預計歐元對美元匯率大幅走弱概率不大。

觀察日本,日央行可能仍然維持偏寬松貨幣政策立場,同時日本國內政壇也有變化。

我們判斷,年內美元指數可能仍會在105附近震蕩。

3.國內市場怎么看?

我們判斷,有效需求的狀態決定貨幣處在寬松周期內,降息存在內生必然性。但是降息時點、節奏和具體方式需要兼顧多元目標,存在一定不確定性。

大選後美元指數升值,中美利差倒掛在200bp以上,人民幣階段性貶值壓力上升。

雖然聯儲降息落地一定程度上對衝了美國大選後人民幣的短期貶值壓力,但地緣擾動對人民幣的影響仍有不確定性。

綜合匯率和中美利差表現和前景來看,短期內降息可能存在外部均衡壓力。

未來一方面考慮對內爲主,另一方面,需要關注特朗普交易的持續性,在貨幣政策堅持支持性立場的背景下,至少明年上半年降息仍有較大可能。若財政增量不低於預期,結合資本市場或有擾動,央行可能選擇在11月降准。

後續市場可能轉向關注國內政策組合,一方面關注增量財政和地產的刺激力度,另一方面關注外圍約束對於貨幣寬松的或有影響。長端利率或許維持目前窄幅震蕩的格局。

內因和外因之間,我們仍然以內因定價爲主,所以等待政策的過程中,我們建議繼續做陡曲线,5年國債子彈型,負債穩定的機構可以選擇性關注信用票息機會。

風 險 提 示

國內增量政策超預期,國內通脹走勢不及預期,海外經濟表現超預期

注:本文爲天風證券2024年11月08日研究報告《大選虎變,聯儲“鮑”變?——美聯儲11月議息會議點評》,報告分析師:孫彬彬S1110516090003、隋修平S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大選虎變,聯儲“鮑”變?

地址:https://www.twnewsletter.com/article/55380.html