中金:通脹溫和,爲美聯儲12月降息打开大門

美國10月總體CPI季調環比上漲0.2%(前值0.2%),同比反彈至2.6%(前值2.4%);核心CPI環比上漲0.3%(前值0.3%),同比持平於3.3%,均符合市場預期。我們認爲,本月受颶風擾動而不及預期的非農疊加符合預期的通脹,至少爲美聯儲12月降息打开了大門。但短期因素的擾動也使得本月公布的就業與通脹可能不會成爲影響美聯儲12月的降息決策的最關鍵數據,仍應密切關注12月會議前公布的最後一份非農與通脹,如果雙雙超出預期,聯儲也或保留“跳過”12月降息的靈活性。往後看,未來通脹的上行風險來源主要是特朗普上任後的政策走勢,如果特朗普採取的政策傾向相對溫和,則美國通脹上行風險還較爲可控,但如果激進推行對外加徵關稅與驅逐移民政策,可能會擡高美國本土商品與服務成本,帶來更高的通脹風險。

正文

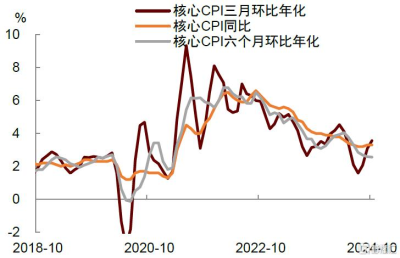

美國10月份總體CPI同比反彈,核心CPI同比持平,二者環比增速都已是連續第三個月持平,顯示通脹雖然上行風險不大,但仍存在粘性。從分項來看,10月美聯儲最關注的非房租核心服務通脹(supercore)環比增幅由上月0.4%回落至0.3%,環比增速回落是一個好的信號,但過去三月的環比折年增速從上月3.8%反彈至4.3%,與2%的通脹目標仍有距離,顯示近期服務通脹的下行仍沒有美聯儲所希望的那么順利。其中,機動車維修(+1.3%)、娛樂服務(+0.7%)、機票價格(+3.2%)、郵政快遞(3.9%)、醫療服務(0.4%)漲幅較大;而此前持續堅挺的汽車保險價格10月環比轉跌0.1%,但同比增速仍維持在14%的高位。

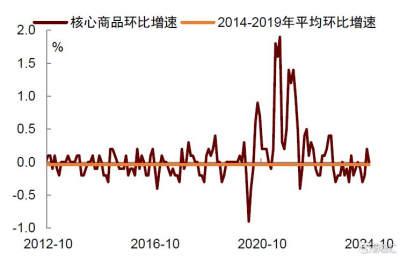

核心商品價格環比增幅回落至0%(前值0.2%),二手車價格反彈,但服裝、家電等用品價格下跌。其中,二手車價格環比從0.3%加速至+2.7%,符合此前通脹點評《通脹反復,聯儲或謹慎降息》中所講,在經歷了6月份汽車銷售軟件故障後,二手車和新車庫存有所緊張,這可能導致未來幾個月價格小幅回暖,而這在Manheim二手車指數等領先指標中有所體現。不過最新Manheim二手車指數已明顯轉爲環比負增長,可能意味着年末通脹會受益於一定二手車價格的下行壓力。其他商品來看,10月服裝價格(環比-1.5%)明顯下跌,其他商品如窗簾(-3.5%)、家電(-0.6%)、醫療商品(-0.2%)、玩具(-0.5%)等仍在下跌。這表明商品供給仍然充足,尤其是來自中國等地物美價廉的產品仍在幫助平抑美國的通脹,未來短期商品價格大幅反彈的可能性較低。但向前看,如果新總統特朗普上台後激進推進關稅政策,可能推高美國進口商品的價格,帶動核心商品價格由“通脹壓艙石”轉向“通脹助推器”。

9月房租環比增幅反彈至0.4%(前值0.3%)。其中,酒店價格增速從上月的下跌2.3%轉正爲0.5%。主要居所租金季調環比增速持平於0.3%,業主等價租金反彈至0.4%(前值0.3%)。我們此前已多次提示,房租通脹未來可能繼續存在粘性。一個原因是Zillow等私人部門領先指標顯示未來一段時間房租通脹環比較難快速回落,另一個更深層次的原因或是伴隨着移民流入,其居住需求或持續釋放,對房租通脹起到支撐作用。

綜合來看,這一份數據顯示通脹基本符合預期,短期上行壓力不大,不是聯儲目前“最棘手的麻煩”,美聯儲目前更爲關注的焦點仍然是勞動力市場。如果考慮到目前就業側風險沒有完全消除,我們認爲美聯儲12月仍有可能繼續降息25個基點。不過10月颶風和罷工擾動不斷,我們認爲本月公布的就業與通脹可能不會成爲影響美聯儲12月的降息決策的最關鍵數據,我們提示應密切關注12月會議前公布的最後一份非農與通脹,下一份通脹數據可能可以在極端天氣等短期因素消退後爲美聯儲判斷與平衡就業、通脹雙方面的風險提供更多的清晰指引。如果仍大致符合預期,則聯儲可以出於“呵護軟着陸”的考慮進一步降息,但如果雙雙超出預期,聯儲也或保留“跳過”12月降息的靈活性,以防通脹風險卷土重來。

再向前看,我們預測美聯儲在2025年繼續降息,貨幣政策回歸中性,但即便是美聯儲12月如期降息25個基點,也可能不會在點陣圖中對於明年的降息給出太過於鴿派的指引。我們認爲聯邦基金利率或於明年二季度末下調至3.75%至4%,然後美聯儲或將停止降息,進入觀望。這一水平比疫情前的中性利率高約150個基點,也高於目前市場的一致預期。另外,新一屆美國政府的經濟政策將是影響2025年的重要變量,未來通脹的上行風險來源主要集中在特朗普上任後的政策落實之上,我們預計其領導下的政府可能採取對內減稅、對外加徵關稅、驅逐非法移民、以及鼓勵化石能源等措施。我們預測這些措施會使美國經濟保持增長,但也可能推高通脹。如果特朗普採取的政策傾向相對溫和,則美國通脹上行風險還較爲可控,但如果激進推行對外加徵關稅與驅逐移民政策,可能會更大幅度擡高美國本土商品與服務成本,帶來進一步更高的通脹風險。綜合來看,我們重申美國利率或將在較長時間保持高位(high for longer),低利率不是這個時代的底色。

圖表1:美國10月核心CPI通脹同比持平

資料來源:Haver,中金公司研究部

圖表2:主要房租通脹環比增幅反彈至0.4%

資料來源:Haver,中金公司研究部;注:房屋租金項目爲業主等價租金與主要居所租金兩個指標的加權平均值計算得出的環比增速

圖表3:非房租核心服務通脹環比回落至0.3%

資料來源:Haver,中金公司研究部

圖表4:核心商品通脹環比降至零增長

資料來源:Haver,中金公司研究部

注:本文來自中金公司2024年11月14日已經發布的《通脹溫和,爲12月降息打开大門》,報告分析師:肖捷文、張文朗

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中金:通脹溫和,爲美聯儲12月降息打开大門

地址:https://www.twnewsletter.com/article/55909.html