中資美元債怎么看?

摘要

我們對中資境外債進行了梳理,特別整理城投美元債的最新情況以及配置機會:

一級市場:

中資境外債整體融資仍偏弱,近兩年整體規模在收縮,截至目前今年的淨融資額爲負。分板塊來看,2021年後地產境外債淨融資額持續爲負;金融債淨融資額也收縮明顯;城投債淨融資額相對穩定。發行貨幣結構以美元爲主,佔總體規模的65.0%。

城投美元債方面,今年在美聯儲降息的市場預期下,平均發行票面利率從去年的6.95%回落至6.17%。今年以來城投美元債市場融資雖未出現邊際寬松,發行規模仍維持在歷史低位,但已超去年全年規模。新發城投美元債中山東、浙江和四川的發行量較大,行政層級以地市級和區縣級爲主。發行期限3年期的佔比最高。

二級市場:

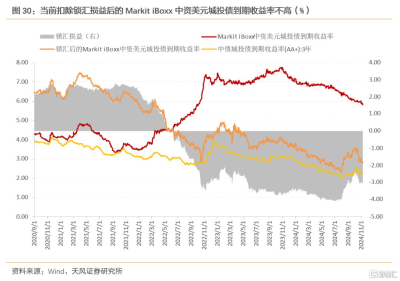

今年以來中資美元債指數持續上行。年初至11月12日,Markit iBoxx中資美元債券指數回報率錄得6.35%,表現較好。中資美元債到期收益率和利差均處於震蕩下行狀態,利差壓縮幅度大於收益率下行幅度。近期美債利率上行,中資美元債估值也跟隨上升。但利差仍在不斷壓縮,反映出中資美元債的估值受國內利好政策的影響下也在不斷邊際優化。

城投美元債方面,中資美元城投債指數上行比中資美元債總指數更爲流暢,投資級城投美元債收益率不斷震蕩下行,城投高收益級中資美元債指數表現明顯優於投資級。

城投美元債展望:

城投美元債與境內城投債作爲一個整體,在當前海內外局勢及宏觀經濟環境下,從上到下,仍具有較強保證地方債務平穩的動力。在信用風險上,應該都能守住違約底线不破。而城投美元債相較境內債來說,既能拿到“高收益”的票息,也能獲得美聯儲降息周期內的資本利得收益。

存續的城投美元債中,浙江、山東和江蘇排名靠前。存量城投美元債到期收益率多集中在5%-7%之間,佔比81.32%。未來1年是城投美元債的集中到期高峰。2025年3-9月將迎來城投美元債的批量到期償還,部分月份到期金額超過30億美元。總體來說,短久期品種底线風險應該可控,但需要關注境內外融資政策的變化帶來的壓力。中長久期品種,建議優先關注東部地市/區縣、中部地市平台。

特朗普勝選後,“特朗普交易”可能對美債利率產生擾動,但中期來看,在中央大力度化債和美聯儲降息周期的背景下,城投美元債仍具備較高性價比。

正文

城投美元債作爲中資境外債中收益相對較高、發行仍相對較活躍的品種,一二級的情況如何?未來又該如何展望?我們做了梳理和分析,供市場參考。

1.一級市場怎么樣?

1.1 中資境外債整體情況

首先,中資境外債整體融資仍偏弱。2019年以來,中資境外債整體淨融資呈持續收縮趨勢,發行只數則逐年增加。2022年美聯儲开啓加息周期,境外融資成本增加導致全年淨融資額大幅下降,淨融資額僅爲-804億美元,且近兩年整體規模仍在收縮。

今年分月來看,中資境外債市場融資未見明顯寬松,月發行量在400-800億美元,截至目前2024年的淨融資額仍爲負。

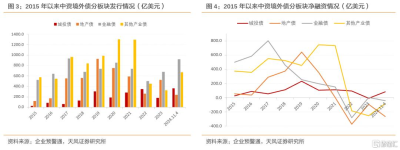

分金融、地產、城投和其他產業四個板塊來看,金融債和其他產業債一直是發行主力,2020年後地產債發行量呈逐年下降趨勢,持續承壓。截至2024年11月4日,金融、地產、城投境外債的發行額分別爲923.93、240.84和366.05億美元,分別爲去年全年的135.6%、46.0%和202.2%。

各板塊的淨融資方面,2019年後金融、地產、城投境外債均呈現逐年下降趨勢。受地產債違約潮和房地產市場不景氣影響,房企海外融資需求偏弱,2021年後地產境外債淨融資額持續爲負;金融債淨融資額也收縮明顯;城投債淨融資額一直在200億美元內波動。

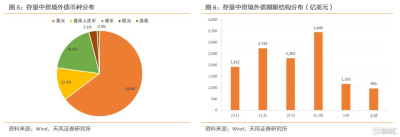

從發行幣種來看,存量中資境外債發行貨幣結構以美元爲主,其中中資美元債存量規模爲8125.98億美元,佔總體規模64.8%,佔比最大。

從期限分布來看,目前存量中資境外債期限以5-10年爲主,該期限區間的存量境外債規模達3449億美元,大於10年的超長期債券相對較少。

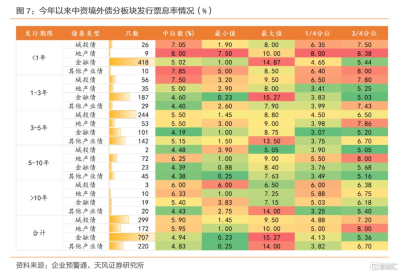

從發行票息率來看,截至11月4日,城投債、地產債的發行票息率中位數較高,分別爲5.90%和5.95%。此外,城投債的發行期限多在1-5年,該期限內的擇券空間相比地產債和金融債更多,發行票息率中位數也更高。

融資監管政策方面,2019年6月,發改委發布666號文,明確限制“承擔地方政府融資職能的地方國有企業發行外債僅限用於償還未來一年內到期的中長期外債”;

2023年1月,發改委發布《企業中長期外債審核登記管理辦法》,同時廢止了2015年2044號文,將“備案登記”修改爲“審核登記”,並明確了適用範圍不包含一年期以下的境外債融資,明確了外債用途的負面禁止清單,主要增加了“不新增地方政府隱性債務”等規定。

與境內城投債政策導向類似,境外城投債政策整體趨向或偏緊。如果監管進一步收緊城投發行境外債,我們預計未來城投境外債供給將仍偏弱,淨融資規模可能會進一步變少。

1.2 城投美元債如何?

2019年美聯儲开始預防式降息;2020年初美國新冠流行,美聯儲开啓紓困式降息,將聯邦基准利率降至接近0%,實施大規模的量化寬松政策。在海外低利率環境下,城投美元債平均發行票面利率也相對更低,2021年平均發行票面利率僅爲3.18%。2022年3月,美聯儲开啓新的一輪加息周期,城投美元債平均發行票面利率也开始明顯擡升,2023年平均發行票面利率上升至6.95%。2024年,市場預期美聯儲將开啓降息周期,平均發行票面利率回落至6.17%。

發行規模方面,2022年以前城投美元債發行規模波動上升,2021年由於城投融資政策邊際收緊,融資需求外溢至美元債市場,發行規模升至歷史相對高位。2023年由於中美利差倒掛,美元債融資成本高企疊加外債政策收緊導致美元債發行量大幅縮減。2024年以來城投美元債市場融資未出現邊際寬松,發行規模仍維持在歷史低位,但已超過去年全年規模。

分地區來看,2024 年以來新發城投美元債集中在山東、浙江、四川等地,山東、浙江和四川 2024 年新發城投美元債規模分別爲44.3億美元、42.3億美元和 15.2億美元。其中湖北、江蘇、安徽和浙江的平均發行票面利率較低,均在6%以下。

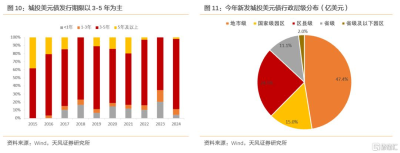

發行期限方面,城投美元債發行期限始終以3-5年(含3年)爲主,2021年以來5年及以上發行期限的規模逐年減少。今年截至11月4日,新發城投美元債中3-5年期佔比已達88.3%,熱度最高。

分行政層級來看,今年新發城投美元債以地市級和區縣級爲主,發行規模分別爲90.8億和 46.8億美元,合計佔比71.9%。

2.二級市場表現如何?

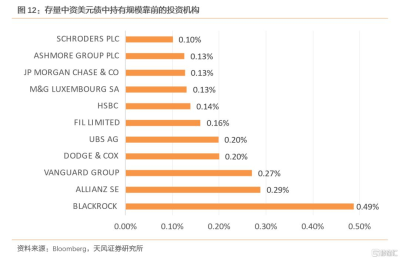

首先,從存量中資美元債的持有人結構來看,不少外資金融機構在中資美元債市場的身影都很活躍,其中持有的規模佔存量比重上貝萊德(0.49%)、安聯保險集團(0.29%)、先鋒領航集團(0.27%)、道奇考克斯(0.20%)、瑞銀集團(0.20%)等都是典型代表。

二級市場上債券估值及指數的走勢情況如何?我們以Markit iBoxx發布的中資美元債指數爲基礎,並結合利差情況,來分析中資美元債的二級表現。

今年以來,在美聯儲降息預期之下,中資美元債指數持續上行。年初至11月12日,Markit iBoxx中資美元債券指數回報率錄得6.35%,表現較好。從月度回報率來看,5~9月份均實現快速增長。

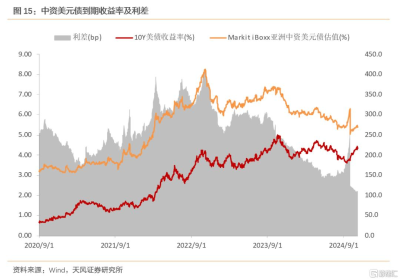

過去一年受美聯儲降息預期影響,2023年中後期以來中資美元債到期收益率和利差均處於震蕩下行狀態,利好中資美元債估值。2022年3月,美聯儲开啓新的一輪加息周期,中資美元債到期收益率也开始明顯擡升,同時利差也同步波動擡升。2022年底,中資美元債到期收益率達到6.92%,信用利差(vs美債)爲304.1bp;進入2024年後則持續波動下行,截至11月7日,較年初到期收益率降至5.38%,下行0.68%;信用利差(vs美債)達到105.8bp,利差壓縮110.6bp。利差壓縮幅度大於收益率下行幅度,反映出中資美元債收益率下行的主要原因在於美債利率下行。

近期在大選行情下,美債利率有所上行,在美債帶動下,中資美元債估值也跟隨上升。從特朗普交易角度看,美國大選後市場的基本認識可能是,未來美國經濟將會面臨更積極的財稅政策刺激、更多貿易摩擦、更高的通脹路徑以及更低的战爭風險。這些因素指向相對更緊的美聯儲政策路徑,但預計後續10年美債利率上行空間有限。從利差角度來看,近期利差仍在不斷壓縮,反映出中資美元債的估值受國內利好政策的影響下也在不斷邊際優化。

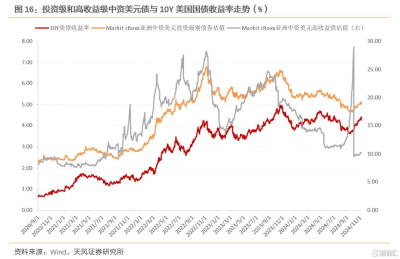

中資美元債投資級債券收益率走勢與美國國債收益率走勢高度相關,兩者的利差相對穩定,說明中資發行人投資級債券信用風險相對較低,主要受美債市場波動影響,收益率跟隨美債利率走勢,在降息周期下具有較高的性價比;相比之下,高收益級債券收益率與美國國債收益率關聯性則較弱。

城投中資美元債方面,由於受房地產行業信用風險影響相對較小,2023年以來中資美元城投債指數上行比中資美元債總指數更爲流暢,指數月度回報率均錄得正數,且今年以來指數的斜率更加陡峭。

分投資級別來看,城投高收益級中資美元債指數表現明顯優於投資級。一攬子化債政策背景下,尾部城投信用風險得到緩釋,市場逐漸採取信用下沉的投資策略。年初至11月12日,高收益級指數回報率錄得10.35%,明顯高於投資級6.55%的回報率。

與美國信用債相比,今年以來城投美元債的收益率、信用利差也下行更快。

在美聯儲降息的預期下,今年美國投資級企業債和投資級城投美元債收益率震蕩下行。截止11月8日,城投投資級美元債收益率降幅高於美國投資級企業債,收益率從年初6.75%降至5.57%,較年初下降118bp。

信用利差方面,城投美元債利差顯著高於美國3-5年企業債,同時利差走勢情況也較相似,但利差壓縮明顯更快。截止11月8日,城投美元債利差較年初收窄173.97bp,遠大於美國3-5年期企業債的27.00bp。

3.城投美元債如何配置?

3.1 歷史上的投資回報

從歷史上的美聯儲降息周期來看,前三次降息周期中,Markit iBoxx亞洲中資美元債券指數在降息後6個月內均錄得正回報。除2008年金融危機期間,指數在降息後12個月內均錄得正回報,且前兩次降息12個月後的回報率均達6%以上,表現較好。

但如果看前三次美聯儲降息周期疊加匯率波動下的中資美元債指數的表現,人民幣兌美元的匯率變動很難帶來正向收益貢獻。比如,2020年3月美聯儲开啓降息周期後,Markit iBoxx亞洲中資美元債券指數一年後的回報率爲7.43%,期間由於人民幣兌美元升值,人民幣計價下的回報率僅爲-1.56%。

因此,當境內投資人投資美元債時,還需考慮匯兌損益。如果人民幣相對美元升值,可能會帶來匯兌損失;而人民幣貶值則會帶來匯兌收益。境內投資人可以利用外匯掉期合約鎖定遠期購匯的匯率,從而提前鎖定匯兌損益,減少匯兌風險。在前三次美聯儲降息周期中,可以看到鎖匯後的中資美元債指數回報率要明顯優於直接暴露於匯率變動下的表現,部分時間還獲得了額外的鎖匯收益。

3.2 城投美元債的到期情況

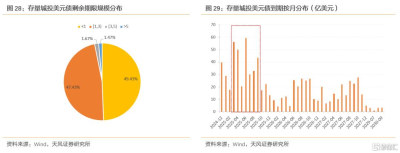

未來1年是城投美元債的集中到期高峰。截止11月12日,存量城投美元債多集中在3年內到期,其中剩余期限不到1年的規模佔比爲49.43%,1-3年的規模佔比爲47.43%。具體來看按月到期規模,未來2025年3-9月將迎來城投美元債的批量到期償還,多數月份到期金額超過30億美元。

3.3 如何看待城投美元債

一攬子化債以來,各期限、各評級的境內城投債信用利差均已降至歷史相對低位。城投美元債與境內城投債作爲一個整體,在當前海內外局勢及宏觀經濟環境下,從上到下,仍具有較強保證地方債務平穩的動力。在信用風險上,應該都能守住違約底线不破。而城投美元債相較境內債來說,在票息、利差等角度有明顯優勢,既能拿到“高收益”的票息,也能獲得美聯儲降息周期內的資本利得收益。

但是,由於當前美元利率水平顯著高於人民幣利率,導致1年期的美元兌人民幣遠期匯率买報價達6.9520(11月8日報價),鎖匯的年化成本達到2.97%,意味着當前的鎖匯成本較高。扣除鎖匯損益後中資美元城投債的實際收益率大幅下滑,鎖匯後的中資美元債收益率未明顯優於3年期的AA+中債城投債到期收益率,投資性價比大幅降低。但如果近期鎖匯成本持續回落,也會使鎖匯後的投資價值得到提升。

當前美國經濟整體表現仍具韌性,就業市場保持穩定,出現大幅衰退的概率較低。在預期美元不發生大幅匯率貶值情況下,也可不採取鎖匯策略。因爲在未來美聯儲降息的背景下,收益率下行帶來的資本利得也將與匯率波動形成一定的對衝,從而抵消人民幣升值帶來的不利影響。並且可以適當拉長久期,久期相對較長的品種因資本利得相對更高,受匯率升值的影響相對更小,有望實現超額收益。

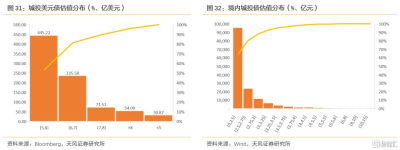

與境內債相比,城投美元債相比境內城投債整體估值水平較高。截止2024 年11月12日,存量城投美元債估值多集中在5%-7%之間,規模爲680.81億美元,佔比81.32%。而境內城投債估值3%以上城投債規模17,723億,佔比11.4%。城投美元債的擇券空間相對更大。

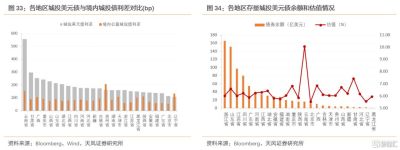

分地區來看,絕大多數地區城投美元債利差顯著高於同地域的境內城投債。截止11月12日,在有存量城投美元債的地區中,僅貴州和遼寧的境內公募城投債利差高於其城投美元債利差(vs. 美債),其他地區城投美元債利差均顯著更高。其中,雲南、甘肅、重慶和山西的相對利差較高,城投美元債利差比境內城投債利差高出150bp以上,具備充足的壓縮空間。

存量規模上,浙江、山東和江蘇排名靠前,分別爲166、152和98億美元。各地區到期收益率也體現出較大差異,估值在7%以上的城投境外債主要分布在雲南、甘肅、廣西、重慶、山西、山東等地。具體來看:存量規模靠前地區的城投美元債收益率普遍在6-7%之間;重點省份的收益率較高,比如雲南(10.06%)、甘肅(7.43%)、廣西(6.85%)、重慶(6.81%)。

總體來說,短久期品種,底线風險應該可控,但需要關注境內外融資政策的變化帶來的壓力。中長久期品種,建議優先關注東部地市/區縣、中部地市平台。

具體哪類城投的美元債更值得關注?

我們選取了存量美元債規模靠前的發行主體作爲樣本分析。

美元債利差相對境內債利差的差值方面,湖州城投、膠發集團、興城投資、紹興城投等平台的相對利差較高,美元債較境內債利差增厚120bp以上。美元債利差存在更大的壓縮空間,是一個很好的套利機會。

美元債余額佔比方面,台州城投、合肥產投、南岸城建、成都交投和膠發集團的美元債佔全部債券余額的比重較大,佔比在30%以上。美聯儲降息使中美利差收窄,人民幣或存在一定的升值空間,利於美元債務滾續。此外,若能用成本更低的境內債來進行置換美元債,也能夠較大緩釋城投的償債壓力,因此美元債余額佔比較高的城投將來的還本付息壓力可能相對更低。

美元債的期限結構方面,興城投資、台州城投、廣州控股和臨沂城投的剩余期限1年內美元債佔比較低,美元債的短期償債壓力較小。

4.小結

我們對中資境外債進行了梳理,特別整理城投美元債的最新情況以及配置機會:

一級市場:

中資境外債整體融資仍偏弱,近兩年整體規模在收縮,截至目前今年的淨融資額爲負。分板塊來看,2021年後地產境外債淨融資額持續爲負;金融債淨融資額也收縮明顯;城投債淨融資額相對穩定。發行貨幣結構以美元爲主,佔總體規模的65.0%。

城投美元債方面,今年在美聯儲降息的市場預期下,平均發行票面利率從去年的6.95%回落至6.17%。今年以來城投美元債市場融資雖未出現邊際寬松,發行規模仍維持在歷史低位,但已超去年全年規模。新發城投美元債中山東、浙江和四川的發行量較大,行政層級以地市級和區縣級爲主。發行期限3年期的佔比最高。

二級市場:

今年以來中資美元債指數持續上行。年初至11月12日,Markit iBoxx中資美元債券指數回報率錄得6.35%,表現較好。中資美元債到期收益率和利差均處於震蕩下行狀態,利差壓縮幅度大於收益率下行幅度。近期美債利率上行,中資美元債估值也跟隨上升。但利差仍在不斷壓縮,反映出中資美元債的估值受國內利好政策的影響下也在不斷邊際優化。

城投美元債方面,中資美元城投債指數上行比中資美元債總指數更爲流暢,投資級城投美元債收益率不斷震蕩下行,城投高收益級中資美元債指數表現明顯優於投資級。

城投美元債展望:

城投美元債與境內城投債作爲一個整體,在當前海內外局勢及宏觀經濟環境下,從上到下,仍具有較強保證地方債務平穩的動力。在信用風險上,應該都能守住違約底线不破。而城投美元債相較境內債來說,既能拿到“高收益”的票息,也能獲得美聯儲降息周期內的資本利得收益。

存續的城投美元債規模中,浙江、山東和江蘇排名靠前。存量城投美元債到期收益率多集中在5%-7%之間,佔比81.32%。未來1年是城投美元債的集中到期高峰。2025年3-9月將迎來城投美元債的批量到期償還,部分月份到期金額超過30億美元。總體來說,短久期品種底线風險應該可控,但需要關注境內外融資政策的變化帶來的壓力。中長久期品種,建議優先關注東部地市/區縣、中部地市平台。

特朗普勝選後,“特朗普交易”可能對美債利率產生擾動,但中期來看,在中央大力度化債和美聯儲降息周期的背景下,城投美元債仍具備較高性價比。

5.風險提示

城投美元債的統計口徑偏差;美元債境內融資政策收緊導致再融資風險;宏觀經濟惡化,外部環境變化。

注:本文來自天風證券股份有限公司2024年11月14日發布的《中資美元債怎么看?》,報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003,孟萬林 SAC 執業證書編號:S1110521060003,塗靖靖 SAC 執業證書編號:S1110524100002

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中資美元債怎么看?

地址:https://www.twnewsletter.com/article/55910.html