跨過寒冬,18A企業开始盈利

當18A還在寒冬中掙扎時,優秀的biotech已經率先“上岸”,宣布开始盈利。

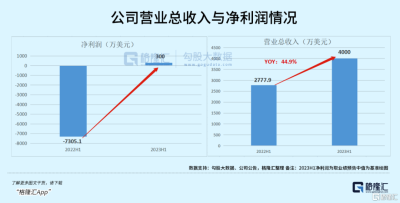

最新公告顯示,已有復宏漢霖、思路迪、諾輝健康、和鉑醫藥等多家18A公司發布預喜,其中復宏漢霖及和鉑醫藥兩家公司在公告中明確確認了上半年將實現扭虧。根據公告顯示,和鉑醫藥宣布,預期2023年上半年總收入約4000萬美元,同比增長約44.9%,淨利潤扭虧爲盈,盈利約200至400萬美元,而上年同期爲虧損約7310萬美元。

在發布盈喜後次日,和鉑醫藥在資本市場表現格外搶眼。根據WIND數據顯示,7月14日开盤,和鉑醫藥跳空高开,全天最高漲幅超30%,自7月初最低點反彈超34%。

在資本市場低迷期,爲何和鉑醫藥能夠破繭成蝶,率先盈利?

1

業績“狂飆”,首次盈利

首先回答基本問題,爲何這份半年業績預告能夠給市場驚喜。

一方面,和鉑醫藥的營收加速爆發,近乎與2022全年收入持平。

根據公司預告,預期2023年上半年總收入約4000萬美元,同比增長約44.9%。要知道,2021年和鉑醫藥營收才430.8萬美元,2022全年營收已經大幅增長至4096.1萬美元,同比大幅增長843.8%。

而作爲一家尚處於臨牀階段的全球生物醫藥公司,在外部市場依舊處於不確定的環境下,2023年上半年公司就已經基本達到2022全年收入,並且連續兩年取得半年度收入增速超過40%的業績,實屬難得。

另一方面,和鉑醫藥作爲biotech企業,能夠率先“上岸”,成功盈利。

自港交所允許未盈利生物科技公司上市以來,至今已經有5年。期間近百家18A企業成功登陸港交所,頭部biotech企業已經擁有商業化產品,然而其中已經擁有正向淨利潤的企業僅有個位數,佔比不超過10%。

而根據公告顯示,和鉑醫藥宣布,預期2023年上半年總收入約4000萬美元,同比增長約44.9%,淨利潤扭虧爲盈,盈利約200至400萬美元,實現首次半年度盈利。

2

盈利,僅是开始

將和鉑醫藥這份盈喜預告放到整個生物醫藥圈,可以說是驚喜中又有一絲合理。

除了與自身對比超預期外,與同業進行對比,和鉑醫藥似乎也提供了新的一種biotech扭虧爲盈的商業模式。

根據公司公告解釋,這份優異的成績單源自於幾個因素:

(1)公司提升業務運營效率,改善成本控制;

(2)來自於Harbour Therapeutics創新產品(如HBM7008以及HBM9161)的授權以及合作,爲2023上半年的收入做出重大貢獻;

(3)Nona Biosciences 快速發展,擴張勢頭顯著,相關收入大幅增加。

通俗點來講,那就是和鉑醫藥走的是“產品管线+平台合作”雙驅動的新發展模式,並且已經顯成效。

根據2022年公司年報顯示,和鉑醫藥已經將其業務劃分爲Harbour Therapeutics和諾納生物(Nona Biosciences)兩大部分,兩大支柱業務將推動公司業績加速發展。

其中,Harbour Therapeutics致力於針對腫瘤和免疫領域內的創新抗體療法發現、开發及商業化。

目前,公司在產品管线上已經擁有10種專注於腫瘤與免疫性疾病的候選藥物,處於臨牀前階段至臨牀後期階段,產品管线不僅全球創新,並且具有差異化,有望憑借競爭優勢引領下一代腫瘤免疫治療領域。

公司自有HCAb平台研發的porustobart(HBM4003)被寄予厚望,該產品在多種實體瘤上以現有療法2-3倍的療效突破,幾乎實現了對腫瘤免疫競品的“橫掃”。2023年,公司在AACR、ASCO等國際學術會議上發表關於HBM4003的多項積極臨牀數據結果,展示出對包括肝細胞癌和神經內分泌腫瘤在內的多種實體瘤的同類最佳潛力。

作爲公司成立以來首個臨牀三期項目,巴托利單抗(HBM9161)治療全身型重症肌無力III期試驗於2023年上半年順利取得積極研究結果,並獲得國家藥品監督管理局受理生物制品許可申請,這也是公司成立以來首個獲批BLA的產品,標志着公司已經實現了產品开發的全鏈條,距離產品上市僅剩“最後一公裏”。

隨着管线开發方面接連實現裏程碑,和鉑醫藥管线布局的創新引領潛力愈發突顯。後續一旦有產品正式步入商業化階段,帶給和鉑醫藥的必然是新的驚喜與增長點。

此外,諾納生物(Nona Biosciences)作爲和鉑醫藥旗下的一家國際化創新生物技術公司,致力於爲全球合作夥伴提供涵蓋靶點驗證和多元化形態藥物分子從發現到臨牀研究審批(I to ITM,Idea to IND)的完整臨牀前藥物开發服務,成爲公司的第二增長曲线。諾納生物自成立以來就勢如破竹,利用公司核心技術平台專注於臨牀前的技術創新、技術授權和技術服務,將原本用於抗體發現的技術平台進行再升級,現已覆蓋ADC、核酸藥物、雙抗、AI、NK細胞治療等衆多前沿科技領域,受到全球頂尖國際生物科技公司的認可與青睞。

而在“產品管线+平台合作”雙輪驅動下,和鉑醫藥也正在通過對外授權和BD的商業模式,迎來收獲期。

根據公司公告顯示,公司僅在2022年至2023年第一季度,就已經通過與全球藥企合作的方式獲得現金超過8000萬美元,預計自2023年起來自合作的潛在裏程碑金額約達到20億美元,另外按照項目約定,在產品成功推進商業化後和鉑醫藥也會拿到對應的銷售分成收入。

3

小結

回顧港交所18A公司上市以來表現,可謂有過高光也經歷過低谷。

港股IPO市場火爆之時,18A企業上市打新市場一籤難求,頭頂光環一路高歌。然而隨着美聯儲持續加息,對創新藥企的估值帶來全面壓制。此外全球市場不確定性因素加強,外加CDE要求創新藥开發要以臨牀需求爲導向,創新藥板塊迎來回調,一級市場融資开始降溫,二級市場也趨於冷靜狀態,創新藥PK進入下半場。

相較於閉眼投賽道的時代,甄選個股的創新藥下半場PK,市場也更加關注產品研發是否能夠兌現,後續商業化情況,這也是支撐未來發展的關鍵。

對標已經發展較爲成熟的美國生物科技行業,據廣發證券統計數據顯示,1990年以來,全球超過600家biotech企業曾在納斯達克IPO。但截止2020年6月30日,僅有12家biotech有相對穩定的收入和正向現金流。

反觀國內市場,當半年業績預告來襲時,還是有不少18A企業开始扭虧爲盈。從盈利方式上來看,各家企業盈利模式各有不同,有源自於多個產品商業化的復宏漢霖和諾輝健康,也有通過對外授權外加技術服務業務實現扭虧爲盈的“另類選手”和鉑醫藥。

而像和鉑醫藥這類特別選手,也正在給衆多biotech打樣,做真正意義上的源頭創新,依舊能夠帶來巨大的發展潛力,爲業績發展持續賦能,未來可期。(全文完)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:跨過寒冬,18A企業开始盈利

地址:https://www.twnewsletter.com/article/10592.html