A股好戲在後頭

節後第一個交易日,A股如市場預期一樣爆發了。

滬指收市上漲1.16%,深成指和創業板指均漲超2%,並形成較爲明顯的上漲趨勢。盤面上,美容護理、化工、醫藥生物、食品飲料、家用電器領漲大市,而通信、銀行、煤炭、有色金屬、石油石化則表現低迷。從行業板塊演繹角度看,市場風險偏好大爲好轉。

A股全天超4500家公司上漲,漲停家數達到88家,北向資金也再度大幅淨流入93億元,短短4個交易日累計流入340億元。

整體來看,今天市場情緒確實夠挺好了。

01

4月底以來,A股和港股市場都迎來了一波突破式行情。資金大幅流入是推動行情大漲最直接的原因,但最底層的驅動力是宏觀基本面現實與預期均發生了一些積極變化,吸引資金入市進而導致行情爆發。

宏觀層面,經濟正在呈現復蘇態勢,雖然力度還不夠強勁,但邊際改善勢頭並不差。這從現實數據可以證實——連續2個月制造業PMI均位於50榮枯线上方,一季度GDP數據超預期。

此外,文化和旅遊部最新公布的五一數據也都不錯——全國國內旅遊2.95億人次,同比增長7.6%,按可比口徑較2019年同期增長28.2%;國內遊客出遊總花費1668.9億元,同比增長12.7%,按可比口徑較2019年同期增長13.5%。

預期層面,國內通脹有明顯上升跡象,在水電氣上漲之後,高鐵也都开始漲價了。那么,地鐵、公交、醫療等民生領域的價格會跟隨上漲嗎?這不確定,可拭目以待。

公用事業的一些領域雖然對民生有一定的影響,但也有其緣由,這幾年,地方財政因疫情、地產和刺激經濟而讓利太多,導致財政持續喫緊,公用事業的一些領域漲價可以回籠一定的收入,可以作爲刺激經濟的補充彈藥,同時在大力促消費政策下,消費品價格上漲帶動CPI上行,也有利於對衝通縮下行的壓力。

當然,市場預期層面最重要的是政治局會議給出了重磅信號,給予了對經濟復蘇更多期待。其中,重點提及房地產,原話是統籌研究消化存量房產和優化增量住房。

目前,中國地產庫存再度刷新歷史記錄,已超出2015年高峰水平——截止3月底數據,總庫存量爲74833萬㎡,同比增長15.6%,其中住宅庫存39458億平米,同比增長23.9%。全國百城新建商品住宅庫存去化周期已高達25.3個月,且有41個城市超過36個月。

未來會如何去庫存?

市場普遍預期可能會有兩招。第一,新房銷售相關政策進一步調整。在政治局會議召开完之後,北京住建委立馬出新政——放松五環外限購,系住宅限制政策以來首次。除此之外,成都、蘇州、廣州、天津等重點城市已發文取消或局部取消了限購,接下來預期會有更多大城市放开。當然,還有武漢這類城市开始發放5-10萬購房消費券,直接刺激樓市。

第二,地方政府牽頭收購存量房轉爲租賃房和保障房。這包括批量收購开發商手裏的新房以及收購市民中的二手房。後者主要以“以舊換新”的方式去推進,包括鄭州、江蘇多個城市已經开始實施。

關鍵是這些錢從哪裏來?要知道地方政府財政壓力頗大,還面臨“化債”控風險等各種壓力。

從已有工具看,“三大工程”的PSL、投向城中村以及保障房項目的專項債、超長期特別國債等都有可能是資金來源,但終極买單人或許就是央行。目前,央行已經確認可以在二級市場直接买賣債券,去承接一些政府債券是最方便直接的舉措,本質是中央加槓杆穩經濟。

過去20年,中央與本次類似的提法只出現在2015年12月的“要化解房地產庫存”和2016年4月的“有序消化房地產庫存”中。上一次在棚改去庫存帶動下,房地產市場走出低谷。

本次消化房地產庫存,會多快拿出“真金白銀”的資金方案與落實細則,市場充滿了期待,並進行了積極定價。這亦是港A股市場近日大漲的最重要邏輯之一。因爲房地產與經濟基本面密切相關,只要地產拖累少一些,經濟復蘇的確定性就會更強。

當然,現在市場交易的是預期。如果接下來披露的數據表明今年的復蘇仍然是一種“假復蘇”,那么到時候回吐漲幅就是。但倘若數據持續邊際向好,那么市場會加強復蘇邏輯,價格中樞位置會繼續上擡。起碼目前的地產鏈已經持續在交易這個預期了(部分領域如家電、建材的業績確實得到好轉)。

02

其實,不僅是A股市場在交易復蘇,包括商品市場以及債券市場也都在反應同樣的邏輯。尤其是國債市場近期大幅暴跌,也一定程度上反應經濟邊際向好的預期。

倘若經濟復蘇大邏輯繼續演繹,那么A股市場接下來的機會或更多聚焦在與宏觀經濟密切關聯的板塊上。

第一,以白酒爲首的食品飲料板塊。最近8個交易日,中證白酒大漲10%,最新價格已經刷新去年12月以來的新高。只要經濟邊際持續好轉,白酒的大行情不會錯過。況且白酒業不像衆多細分賽道一樣表現失速,反而呈現較強韌性,且估值處於多年相對較低水平。

2023年,白酒全年營收、歸母淨利潤分別爲4103億元、1550.7億元,同比增長15.6%、18.9%,保持雙位數高增態勢。2024年一季度,營收、利潤均同比增長15%左右,表現依舊良好。尤其是貴州茅台、山西汾酒爲首的中高端白酒,業績持續超市場預期。

估值層面,中證白酒最新PE爲24.58倍,僅略高於2018年底。且白酒是外資的心頭好,持倉市值最大,一旦倉位回補,白酒會是最主要的加倉領域。

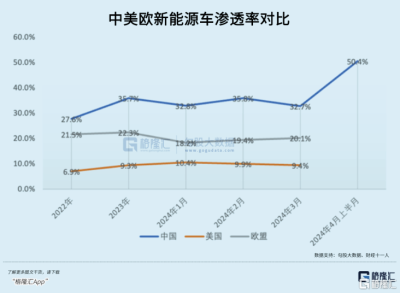

第二,新能源車板塊。在今年2月初以前,市場對於新能源車產業鏈非常悲觀,主要邏輯有兩方面。一方面,國內新能源車滲透率2023年已經去到35.7%,未來進一步大幅提升滲透率回變得困難,業績增速往下走。另一方面,因美國、歐洲一些潛在打壓舉措,市場認爲海外市場放量可能並沒有那么順利。

如今,以上兩方面均發生了一些積極變化。從今年4月开始,中國新能源車滲透率突然大幅飆升至50%以上,遠超出市場預期,而此前月份僅僅30%多。其次,中國新能源車競爭力非常強,海外市場高歌猛進——今年一季度出口30.7萬台,同比大增23.8%。這還是在美國和歐盟滲透率基本不變或略有下滑的態勢下實現的。

況且以寧德時代、比亞迪爲首的龍頭,2023年以及今年一季度業績表現良好,遠沒有之前大跌時市場預期的那么悲觀,以致於估值在近段時間實現了不錯的修復,帶動新能源車板塊走好。

第三,公用事業板塊。按照邏輯上講,如果經濟出現持續復蘇的話,會帶動市場風險偏好持續好轉,不利於偏防御的公共事業股。但這裏面有一些變化就是,市場原來認爲公共事業領域價格常年不變或漲幅極小,業績增長穩分紅高,但成長性比較差。倘若接下來更多民生領域开啓漲價的話,原有預期被打破,會擡升其盈利能力以及成長性,存在一些潛在投資交易機會。

03

對於經濟復蘇,不要以個人微觀感受來進行代替,只要宏觀數據邊際上有好轉就算復蘇,並不是以絕對復蘇量來進行觀察。此外,金融市場交易的都是對於未來的預期,一旦現實復蘇很明顯了,金融市場或已漲到高位了,交易風險就更大了。

這有點像2020年疫情爆發那一年,等到復蘇的宏觀數據出來後,市場也已經漲到絕對高位了。這也有反面例子——2022年11月初疫情剛放开那一會,市場給予經濟復蘇良好預期在短短3個月時間上漲了很大一波,後來經濟數據並沒有兌現,復蘇大邏輯被證僞,市場又都悉數跌了回去。

現在,A股市場主流預期經濟會有一波復蘇,在政治局相關政策落地之前,市場短期無法證僞實效,震蕩上行或許是大概率事件。所以要信復蘇故事則早信,切忌猶猶豫豫。(全文完)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:A股好戲在後頭

地址:https://www.twnewsletter.com/article/37922.html