越來越多城市开始不賣地了

最近樓市的熱點實在太多,但背景都和去庫存有關

今天要和大家聊的這個現象,可能才是樓市去庫存的源頭

我們今天爲什么會看到史無前例的政策放松,包括降低首付利息,以舊換新等等

本質上都和當初土地供應有關

是的,曾經大量的城市靠着賣地實現財政收入,導致地產庫存攀升

截止2024年4月末,全國商品房的庫存量高達74533萬平方米,同比增長15.7%,遠遠超出了前幾年的水平

我們的新增人口卻是反過來的

於是從今年开始,這樣的情況可能會开始徹底大逆轉

也和之前頂層頒布的一則通知有關

自然資源部5月印發了《關於做好2024年住宅用地供應有關工作的通知》

要求商品住宅去化周期超36個月的城市暫停新增用地出讓

(來源:自然資源部)

(來源:自然資源部)

於是,一場從土地就开始的去庫存運動,在各城市之間逐漸蔓延开來...

01

今年供地計劃直接腰斬的城市,不在少數

每年各城市都會先出一份供地計劃,有點給2024土地市場做全年預算的意思

我們從各城市這份表單中得到

(來源:各城市自然資源局,僅供參考)

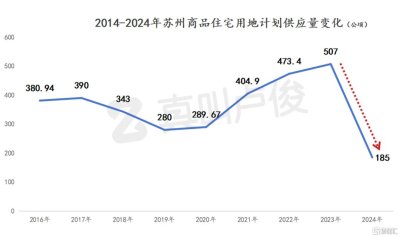

今年有可能大幅減少供地量高達50%以上的城市:廈門、蘇州(市區)、東莞、南京、寧波

其中蘇州(市區)的降幅很驚人,引起了我注意

蘇州(市區)2024年商品住宅用地供應僅爲185公頃,同比去年降幅超過63%,可以說是斷崖式下跌

更爲讓人感慨的是

如果把蘇州(市區)近十年的商品住宅用地供應計劃拉出來,你會發現

果斷地把供地量壓縮至了近十年最低,去庫存的態度非常之堅決

(來源:江蘇土地市場網)

而同爲江蘇省的南京也不遑多讓,大有壯士斷腕之勢

從2021年开始,南京的商品住宅供地計劃,就开始連年減少

(來源:江蘇土地市場網)

從最高峰時期的710公頃,微降至2022年的660公頃,到2023年供應計劃僅爲493公頃,今年的240公頃,已不足去年供應量的一半

說到土地供應,怎么能少了被稱爲土拍第一城的杭州

截至目前,杭州仍未正式公布2024年的供地計劃

不過去年开始杭州的商品住宅用地計劃就有所縮減,從687.74公頃到632.12公頃,小降了8%

(來源:杭州市自然資源局)

不過新政後杭州第一次土拍也就上架了4塊地,推地節奏大大放緩

預計今年杭州的土地出讓也將會繼續縮減

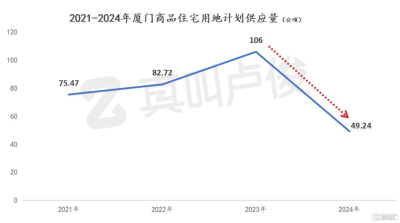

而在所有降幅城市中,廈門的土地供應計劃總量僅有約49公頃

而即便如此,受大環境影響下,還在急劇下滑

在《廈門市2024年住宅供應計劃》中公布今年廈門商住用地全年僅供應12幅,島外10幅,島內2幅

對比2023年25宗宅地出讓計劃,數量直接腰斬

(來源:廈門市自然資源局)

此外降幅較大的城市還有

濟南301公頃,同比減少23%,無錫225公頃,同比減少33%,長春166公頃,同比減少43%...

不僅是在前些年高速城鎮化的新一线和二线城市

這波土地供應縮水,三四线小城市,也跟上了趨勢

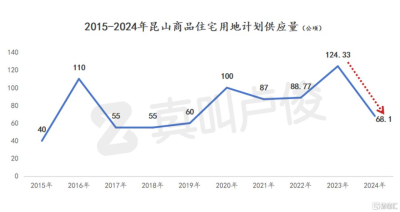

我注意到了環滬城市的用地計劃縮減幅度也頗大

首當其衝的是大家熟知的昆山

對比近十年的數據,這座典型的環滬城市放緩了自己的供地腳步

(來源:昆山自然資源和規劃局)

(來源:昆山自然資源和規劃局)

同樣,嘉興也在2024年的土地供應計劃裏減少了宅地供應

根據供應計劃,嘉興市區2024年商品住宅用地計劃124.4公頃,比2023年計劃供應的146.7公頃,減少了22.4公頃,減幅不高,但也達到了15.2%

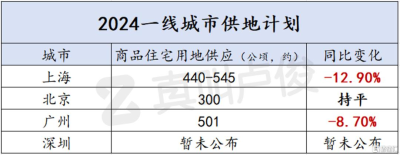

最後來看全國一线城市

樓市健康如上海,2024年也減少了土地出讓計劃

(來源:各城市自然資源局)

廣州計劃減少8.7%,北京和去年持平

所有城市中,較爲堅挺的則屬一线城市裏的北上廣,伴隨着人口不斷往大城市流動

一线城市樓市的需求量依然最大,依然有缺口和空間,因此並未放緩供地也能理解

所以,我們從土地的數據中

提前感知接下來兩年,最大的主旋律,就是減少住宅商品房供應

今年全國樓市的這場庫存,真的不是說說而已

02

不僅減少供應,容積率居然也在悄然松綁

再細看今年各城市已拍地的土地清單,其實不難發現

土地市場還有另外一個趨勢,正在變得越來越明顯

各城市供地的容積率也在發生着微妙的結構的變化

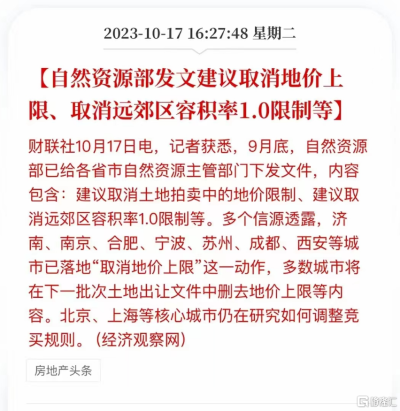

大家還記得去年十月的一則自然資源部發文嗎

其中有一條提到:取消遠郊容積率1.0限制

沒想到這么快就在今年的土地市場得到了落實

越來越多城市的土地市場,开始出現1.0甚至以下的超低容積率地塊

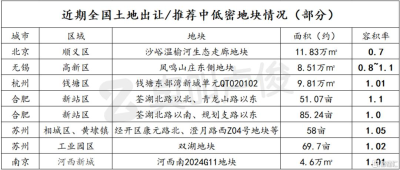

我大致統計了如下表格所示

(根據公开資料整理,僅供參考)

這些低密地塊不僅看點很多,並昭示着全國土地已經全面進入了新階段

首先很重要的信號,一线城市又开始出現了純別墅地塊

來自北京,要知道北京2023年全年的平均容積率爲2.3

歷經12年,這座城市土地市場又再次出現了0.7容積率的低密項目

查閱網上資料,這塊別墅地塊位置地處順義中央別墅區

未來預計該地塊將打造大面積豪宅產品,套均總價預估不低於2000萬元

(來源:網絡)

無獨有偶,杭州的郊區,純別墅地塊可能要來了

在富陽區2024年讀地手冊中,東洲板塊也上新兩宗容積率0.7的低密宅地

兩塊地面積超300畝,坐落於黃公望森林公園旁,東側比鄰綠城富春玫瑰園

而上海在2010暫停了容積率低於1的地塊出讓

我們或許可以拭目以待,未來上海土拍市場,會不會再次上架容積率1以下的純別墅產品呢

第二個信號,來自於南京

不僅是郊區,即便是城市核心地段的低密地塊,也在宣告回歸

在被譽爲南京豪宅板塊聚集地的河西新城,首次推出容積率低至1.01的低密住宅用地

媒體也預測,這塊地有可能超越周邊的葛洲壩中寧府,成爲新南京地王

而在近期重點城市的土拍當中

低密住宅地塊越來越多,並不是偶發事件

容積率全面下調,有可能成爲接下來土地市場的趨勢

南京在今年公布的市本級住宅供地擬出讓清單的23幅地塊裏,就有17塊地的容積率低於2

(來源:網絡)

(來源:網絡)

在杭州最新5月份的集中供地情況來看,同樣如此

杭州在最新一批次供應清單中,不僅只推出了4塊地,放緩土地節奏

(來源:網絡)

(來源:網絡)

更是一次性推出了四塊容積率都不高於1.65的地塊,實屬少見

土地出讓的容積率降低,一方面也讓我們看到很多城市的土地供應,正在慢慢走向節制

到年底我們也可以回過頭來再復盤,今年各城市供地的容積率都降低了多少

另一方面,和前段時間對中小戶型配比的放开的目的一樣

未來需要更多純正的改善產品進入市場,不管是大戶型也好,別墅也好

土地容積率下調,就是爲了解決當下這個顯著的供求矛盾

因而我們也有可能告別那個,高容積率、90多平小三房、同質化產品泛濫的時代

讓置換客戶真正买到好產品,也將會是接下來的大趨勢

那么,就看房企們對產品的研發,能否跟得上這種需求的迭代了

03

很多事不顯山不露水,但背後大趨勢可能會超乎我們的想象

樓市的供求關系,源頭來自於土地市場

土地的減少出讓,直接影響的是,新开工面積的減少

這當然也是這個時代需要的

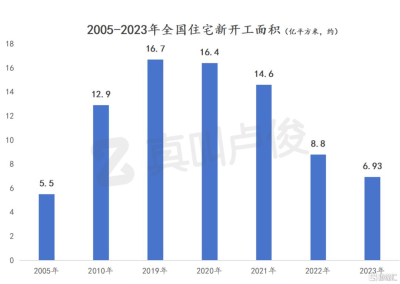

從2018年开始,我們進入了商品房住宅建設的高潮

2019年到2020兩年,全國住宅的新开工面積連續突破了16億平方米

(來源:國家統計局)

以這兩年的住宅銷售面積來看,2022年約爲11.17億平方米,2023年約13.5億平方米

而2021开始,新开工的房屋面積就开始急劇下滑

而按照當下的土地供應速度,房屋新开工面積大概率不會突破6億平方米,回到2005年左右的水平

數字此消彼長,更快達到住宅商品房的去庫存的效果

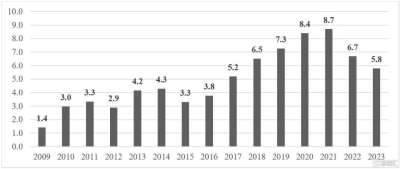

這樣做的原因,也是爲了減少部分城市,地方財政對於賣地收入的依賴,倒逼經濟轉型

全國賣地收入最高點在2021年,賣地收入達到約8.7萬億元,2023年降至5.8萬億元

(單位:萬億元 來源:國際城市規劃)

最高那幾年,一些城市土地財政依賴度高達90%以上

不斷新开工商品房,確實帶動城市基建發展

但是這幾年新增人口減少,不得不接受,未來新增的住宅用地需求在減少

直接削減土地供應

這也是從土地供應端就开始去庫存一個非常直接的方式

當然,新开工住宅面積的減少,也意味着僧多肉少,房企間競爭會更加激烈

各城市不再大量供地的背後,看似是土地市場可能不再如當初火熱

但當庫存不再積壓,樓市才會慢慢走向良性,信心也會回歸

換句話來說,對於當下來說,這也可以是一個好的信號

只有此消彼長,才是逆轉的开始

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:越來越多城市开始不賣地了

地址:https://www.twnewsletter.com/article/39388.html