美元還能走強多久?

2024年美國大選特朗普勝選,共和黨大概率同時獲得參衆兩院多數席位控制權,形成"單一政黨執政"格局。這一政治結構性轉變將顯著提升新政府的立法推動力和政策執行效率。歷史經驗表明,2016年特朗普首次當選後,市場曾出現顯著的"再通脹交易"特徵,美元指數與美債收益率均上行,大類資產普遍呈現親風險偏好特徵。

2016年"特朗普交易1.0"主要由擴張性政策預期驅動。當時的政策組合包括大規模減稅、支持傳統能源、制造業回流和基建投資等,通過擴大財政支出、帶動投資就業及推升商品價格等渠道影響市場。這些政策預期引發經濟增速和通脹預期上升,推動美債收益率曲线陡峭化,美元指數走強。歷史經驗表明,市場對政策預期的反應往往較實際效果更爲劇烈,體現"买預期、賣事實"特徵,這一規律在隨後交易中得到充分印證。

特朗普2.0施政,再通脹預期助推美元強勢。特朗普2.0政策,對內減稅將通過需求端提振經濟增長,而加徵關稅和控制移民則會從供給端推高物價和工資水平。較此前更高的政策成本將強化經濟增長和通脹預期。目前美國經濟已現復蘇跡象,美聯儲也开啓降息周期。雖然當前貨幣環境與2016年特朗普首次當選時期美聯儲加息環境不同,但我們認爲再通脹預期主導下的利率中樞擡升將是主導近期市場交易方向的關鍵因素。基於此,我們判斷短期內,目前的寬松貨幣政策環境不會顯著制約美元延續強勢格局。

美元指數還能衝高多久?美聯儲有可能對12月份降息會更爲謹慎,爲明年的降息幅度留足空間。我們認爲年底前,美債收益率仍然維持往上,或者高位震蕩的概率比較大。考慮到未來全球加強關稅,歐洲、日本經濟可能下降得更快。因此,歐元弱、日元弱都將支撐着強美元。雖然特朗普想要弱美元,但短期內不太可能。何時美元可能會轉弱?等到明年初特朗普上台之後,基於各項政策出台的節奏和力度,在基准情境下,美元可能會高位震蕩;如果經濟增長不及預期甚至陷入滯漲,那么美元將會轉弱。

2024年美國大選落定,特朗普確立勝選地位並大概率實現共和黨對國會兩院的多數席位控制,形成完整的"單一政黨執政"格局。這一政治格局轉變將賦予新政府更強的立法推動力和政策執行效率,預計將對美元匯率產生顯著影響。本文試圖從歷史經驗和政策路徑兩個維度,分析美元潛在走勢及其上行空間。

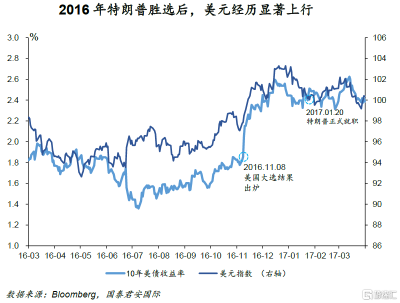

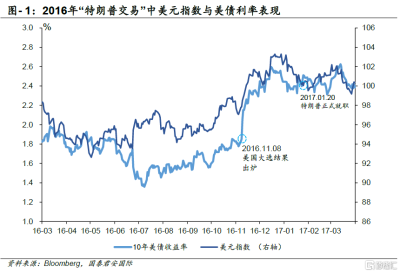

首先,回顧2016年特朗普交易1.0的資產表現具有一定參考意義。2016年11月8日特朗普意外勝選後至當年底,金融市場呈現顯著的"再通脹交易"特徵。具體而言,利率市場方面,10年期美債收益率快速上行59個基點;外匯市場上,美元指數上漲4.4%;權益市場方面,標普500指數和納斯達克指數分別上漲4.6%和3.7%;大宗商品市場呈現分化,布倫特原油和LME銅分別上漲23.4%和5.7%,而COMEX黃金則在美聯儲緊縮預期推動下下跌10.0%;新興資產方面,比特幣上漲33.8%。

我們認爲,2016年特朗普勝選後美元和美債收益率上漲主要源於市場對其擴張性政策組合的強烈預期。特朗普當時提出了一系列標志性政策主張,包括大規模減稅計劃(將企業稅率從35%降至21%、降低個人所得稅)、支持傳統能源發展、推動制造業回流、加大基建投資等。這些政策預期通過多重渠道影響市場:首先,減稅和基建投資將直接擴大財政支出,提振總需求;其次,制造業回流政策有望帶動國內投資和就業;第三,傳統能源支持政策可能推高大宗商品價格。當時市場亦普遍預計這一政策組合將帶來經濟增長提速和通脹壓力上升,由此掀起"特朗普交易"(即再通脹交易)熱潮。

在這一預期驅動下,特朗普交易1.0开啓,美債收益率曲线顯著陡峭化,美元指數隨着美聯儲收緊預期升溫而走強。值得注意的是,相較於政策最終落地後的實際效果,市場對政策預期的反應往往更爲劇烈,體現了經典的"买預期、賣事實"交易模式。這一點在2016年特朗普意外勝選後的資產價格走勢中得到了充分印證,特朗普正式就職後,美元指數和10年期美債收益率上升動能減弱。

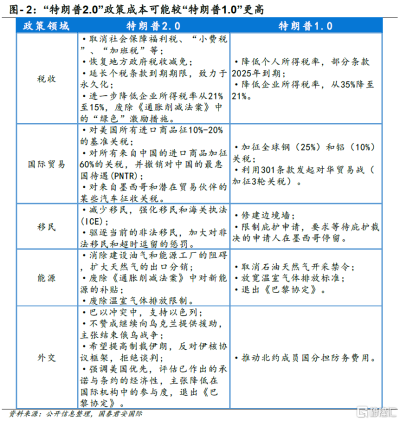

特朗普2.0施政,再通脹預期助推美元強勢。我們梳理了一下本次特朗普上台之前的政策主張,可以概括爲以下5個主要方面:1)稅收方面,對內減稅;2)國際貿易方面,對外增加關稅;3)收緊移民政策;4)主張發展石化能源,增加本土石油开發;以及5)施行外交孤立,重新評估盟友關系。市場對於美國通脹再次走高的預期在不斷加深。首先,對內減稅是帶來正面的需求提升,促進經濟增長,同時增加通脹上行壓力。

其次,加徵關稅和控制移民是負面的供給衝擊,會推高進口產品價格和工資水平,也會導致通脹上行。美聯儲降息後,疊加現有的美國經濟指標來看,美國經濟已逐步走在復蘇的基礎上。

特朗普的主張會使得美國宏觀經濟在增長和通脹的預期上都得到加強,且由於對外關稅可能更爲激進,但其對內稅收減免範圍更廣,標准更高,我們認爲“特朗普2.0”的政策成本較其第一任期而言更高。值得注意的是,與2016年美聯儲處於加息周期不同,此次雖然在降息環境中,但我們認爲再通脹預期主導下的利率中樞擡升將是主導近期市場交易方向的關鍵因素。基於此,我們判斷短期內,目前的寬松貨幣政策環境不會顯著制約美元延續強勢格局。

美元指數還能衝高多久?本周三,美元指數衝高至105.00上方。特朗普的上台,對美聯儲可能會帶來巨大改變。特朗普主張美國總統對利率貨幣政策有一定發言權。而鮑威爾的立場則是更偏獨立運營一些。考慮到特朗普在明年1月20日正式就職總統,可能會督促美聯儲降息,因此美聯儲有可能對在年底之前降息會更爲謹慎,爲明年的降息幅度留足空間。本周五凌晨美聯儲如預期降息25個基點。但是12月份的議息決定,可能會生變數,甚至有機率暫停降息。

我們認爲短期的美債收益率仍然維持往上,或者高位震蕩的概率比較大。此外,疊加上未來全球加強關稅,歐洲、日本經濟可能下降得更快。因此,歐元弱、日元弱都將支撐着強美元。雖然特朗普想要弱美元,但短期內不太可能。何時美元可能會轉弱?我們認爲等到明年1月份特朗普上台之後,基於各項政策出台的節奏和力度,在基准情境下,美元可能會高位震蕩;如果經濟增長不及預期甚至陷入滯漲,那么美元將會轉弱。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美元還能走強多久?

地址:https://www.twnewsletter.com/article/55375.html