時代的貝塔:十七張圖精解

前言:在《時代的貝塔——2024年中期策略展望》報告中,我們多視角剖析爲何今年全球都是大盤、龍頭跑贏,詳細探討了什么是高勝率時代真正的beta,並進一步細化分析了三高資產(高景氣、高ROE、高股息)該如何選擇以及爲何15+3能夠成爲新時代的核心資產。我們精選報告中核心十七張圖片,供投資者參考。

1

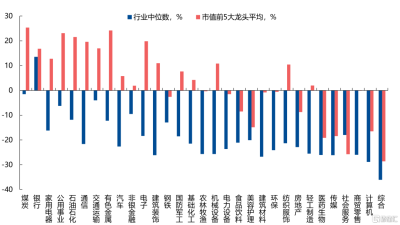

今年大盤、龍頭風格成爲A股重要的超額收益來源

我們統計了申萬31個一級行業年初以來的漲跌幅中位數,絕大多數各行業均是龍頭跑贏。

數據來源:wind,統計截至2024年6月20日

2

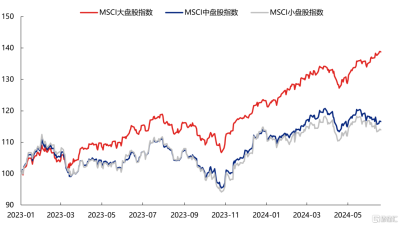

不僅僅是A股,放眼全球,都是大盤龍頭跑贏

以MSCI指數爲參考,2023年以來截至2024年6月20日,MSCI大盤股指數累計上漲38.73%,遠高於同期中盤、小盤股指數16.60%和13.96%的漲幅。

數據來源:wind,統計截至2024年6月20日

3

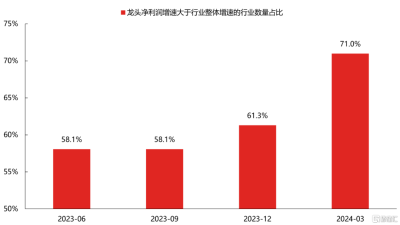

從盈利的角度,大盤龍頭優勢持續顯現

當前A股龍頭的盈利優勢也正在逐步凸顯,2024Q1龍頭業績增速佔優的行業數量佔比從2023年的61.29%顯著提高到70.97%。

數據來源:wind,截至2024Q1

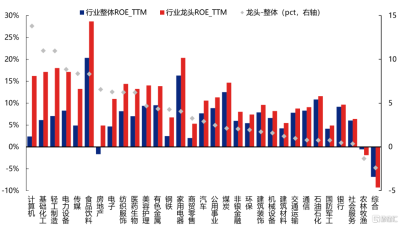

分行業情況來看,多數行業龍頭ROE水平高於行業整體。截至2024Q1,31個一級行業中,除農林牧漁和綜合外的所有行業龍頭ROE_TTM均高於行業整體水平。

數據來源:wind,截至2024Q1

4

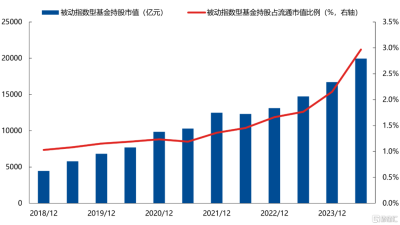

ETF是今年重要的邊際增量,推動市場向大盤龍頭集中

被動指數型基金近年加速擴容,截至2024Q1末,被動指數型基金持有A股的市值已經上升至19960億元,而2018年僅有4466億元。

數據來源:wind,截至2024Q1

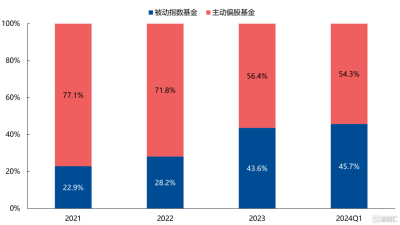

被動基金持股佔比快速提升,當前公募前50重倉股中被動與主動佔比已經接近1:1,其對市場風格的影響也更爲顯著。

數據來源:wind,截至2024Q1

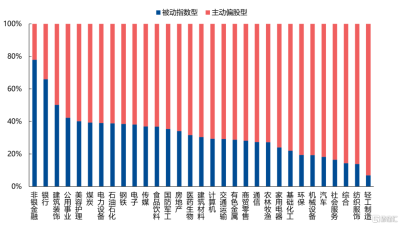

行業層面,截至2023年末,基金年報披露的全部持倉口徑下,非銀金融、銀行和建築裝飾行業的被動基金持股佔比已經高於主動基金。

數據來源:wind,截至2023年末

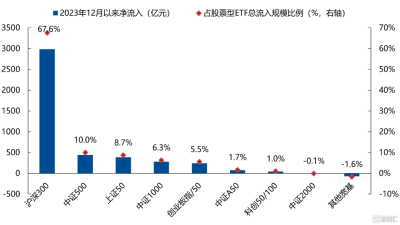

2023年12月以來,股票型ETF共計流入近4418億元,其中又以滬深300爲代表的大盤寬基ETF爲主,推動市場向大盤龍頭集中。

數據來源:wind,截至2024年6月7日

5

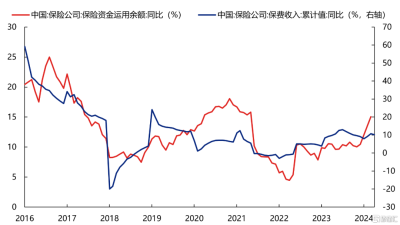

保費高增帶動險資大幅流入,聚焦大市值龍頭

年初以來,保險公司保費收入維持兩位數增長,支撐險資運用余額同比高增。

數據來源:wind,截至2024年4月

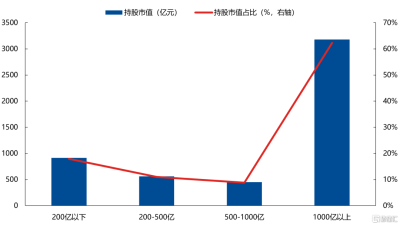

險資持倉素來偏好大市值個股,險資擴容將爲龍頭帶來大量資金配置需求。

數據來源:wind;注:口徑爲上市公司披露的2024年一季報十大股東口徑;剔除中國人壽、中國平安和平安銀行三家涉及自持的個股。

6

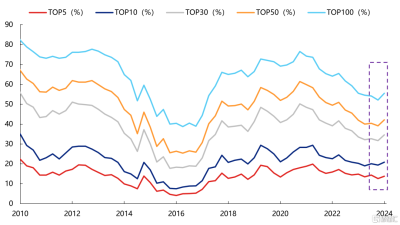

主動基金新一輪持倉從“分散”到“集中” 的轉折點或已出現

基金持倉的集中度大概每3~4年出現一次趨勢性的變化。本輪公募基金的倉位集中度從2020年底見頂以來已連續回落3年,根據最新24Q1集中度已環比回升。

數據來源:wind,截至2024Q1

7

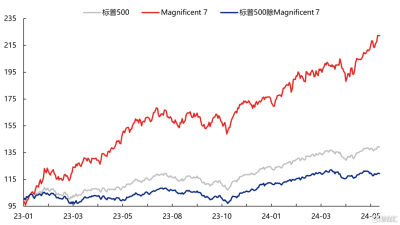

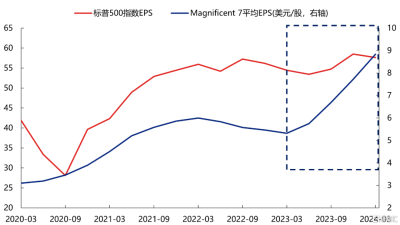

高景氣:AI浪潮下,景氣驅動美股科技巨頭走強

美國方面,以Magnificent 7爲代表的高景氣龍頭驅動美股持續走牛。

數據來源:Bloomberg,截至2024年6月7日

而美股Magnificent 7超額收益的背後,則是AI浪潮席卷之下,其持續兌現的高景氣。2023年以來,Magnificent 7業績增長明顯好於標普500整體。

數據來源:Bloomberg,截至2024Q1

8

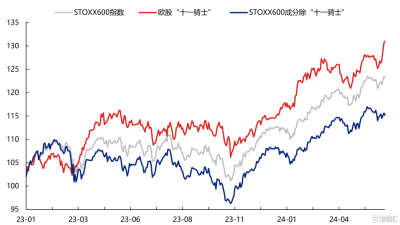

高ROE:歐洲經濟疲軟,但“十一騎士”支撐歐洲股市走強

對於歐洲市場,盡管經濟整體疲軟,但以歐股“十一騎士”爲代表的高質量核心資產拉動歐洲股市同樣表現強勢。

數據來源:Bloomberg,截至2024年6月7日

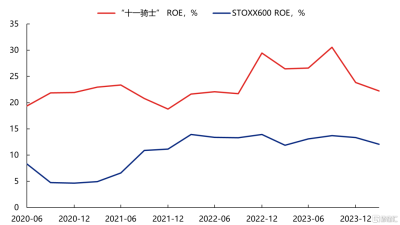

歐洲核心資產的本質是高ROE資產,具備更高的盈利質量和更強的盈利穩定性。以“十一騎士”爲代表的歐股龍頭ROE長期維持在20%以上,遠高於STOXX 600整體。

數據來源:Bloomberg,截至2024Q1

9

高股息:日本低估值、高股息龍頭引領市場估值修復

對於日本,由於經濟低迷缺乏增長,甚至有出現系統性風險的可能性(如債務風險、匯率崩盤等),市場只能退而求其次,進一步縮短資產的久期、把握當下的確定性,去擁抱低估值類債資產。

數據來源:Bloomberg,截至2024年6月7日

10

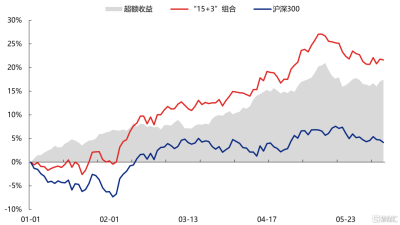

“15+3”:三高資產的交集,大盤風格的增強,新時代的核心資產,β中的α

今年興證策略團隊首提“15+3”(達到或接近15%增速、3%股息率)作爲新時代核心資產的篩選標准。相比於傳統的核心資產,“15+3”兼具高景氣、高ROE與高股息,相當於是大盤風格的增強,是更順應這個時代的核心資產。

數據來源:wind,截至2024年6月7日

風險提示:經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:本文來自興業證券股份有限公司2024年6月21日發布的《時代的貝塔——2024年中期策略展望》,報告分析師:張啓堯 S0190521080005,張倩婷 S0190521110002,程魯堯 S0190521120004,胡思雨 S0190521110003,張勳 S0190520070004,陳恭懿 S0190523060001,陳禹豪 S0190523070004,林怡 S0190523080001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:時代的貝塔:十七張圖精解

地址:https://www.twnewsletter.com/article/42539.html