低價轉債修復如何?

未 來 策 略 展 望

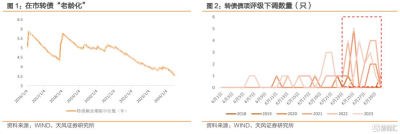

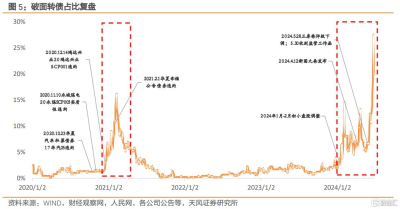

在近期市場風險演繹下,本周一轉債市場跌破債底轉債數量高達148只,佔比27.66%,爲轉債市場歷史新高。對此我們認爲:(1)目前在市轉債“老齡化”,信用風險或將成爲市場需要重點關注問題,其對低價轉債擾動增強,低價轉債定價邏輯或已變化;(2)往年6月最後一周是評級調整高峰,2024年評級調整壓力較往年更強,市場對評級調整敏感性較高;(3)年前小微盤調整,4月12日新國九條公布,部分企業尤其中小市值企業退市風險或增加,轉債受小微盤調整壓力較大;(4)近期部分公司或面臨減資清償、回售壓力,引發市場對債底的擔憂;(5)5月增量資金入場青睞高ytm策略,低價偏債ytm較高呈現明顯修復,近期低價在市場風險規避情緒以及季末壓力下,或有一定流動性負反饋。

復盤歷史表現,2021年1月同樣出現大量轉債跌破債底的情形,彼時信用風險頻發,2020年11月10日永城煤電20永煤SCP003實質性違約、2020年12月14日鴻達興業20鴻達興業SCP001違約、2021年2月1日華夏幸福公告債務違約,信用風險發酵疊加流動性衝擊或使得大量低價轉債跌破債底。除此之外,2024年1-2月初年前小微盤大幅調整、2024年4月12日新國九條公布均對低價轉債擾動較大,破面轉債佔比分別於2月5日和4月23日升至階段高峰14.65%和13.33%。

本周二-周五低價轉債回調修復,對比前述幾次和本次低價轉債修復表現,我們發現:(1)過去幾次調整中,小規模轉債調整波動更大,本次中規模轉債調整幅度最大,主要可能系本次信用風險演繹中,山鷹、龍大等多只標的面臨回售或清償壓力,市場或對公司能否清償轉債保住債底尤爲關注,規模越大公司清償壓力越大,大規模轉債中銀行佔比較高,風險相對較弱,因此中規模轉債調整幅度較大,建議關注公司償債能力較強的低估值標的。(2)偏股轉債在前幾次修復期漲幅表現均相對較好,本次偏股轉債修復相對較弱,後續或仍有修復空間,同時本次評級調整結束後將迎來中報披露期,建議關注二季度業績較好的偏股低估值標的。

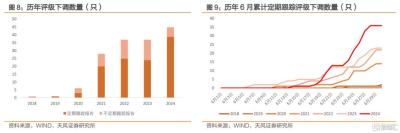

評級風險方面,截至目前定期跟蹤債項評級披露進度99.25%,僅芯海、博匯、普利、廣匯尚未披露債項評級,後續建議關注不定期跟蹤評級調整情況。目前2024年共有45只轉債下調評級,較2023年37只轉債下調評級數量有所增加,今年6月共36只轉債被定期跟蹤下調評級,較去年23只增長56.5%,評級調整壓力較往年更強。

展望後市,低價轉債修復核心或在於增量資金,630後季末壓力減弱,在當前資產荒背景下,觀望資金或入場博弈,後續轉債或震蕩回調,但需注意部分公司的減資清償和回售壓力仍在,新國九條後中小市值企業壓力較往年更強,低價轉債在630前修復過程中已有分化跡象,建議重點關注公司的償債能力謹慎擇券,重視大盤紅利如銀行轉債等安全性較強標的價值。目前定期跟蹤評級已基本披露,但經濟弱修復背景下,後續仍需關注不定期評級調整情況。同時近期迎來中報披露窗口期,建議關注業績基本面較好的低估標的。

風險提示:公司評級調整風險;條款博弈風險;減資清償轉債風險;轉債價格不及預期風險;地緣政治風險。

1.可 轉 債 市 場 點 評

在近期市場風險演繹下,本周一轉債市場跌破債底轉債數量高達148只,佔比27.66%,爲轉債市場歷史新高。對此我們認爲:

(1)目前在市轉債“老齡化”,信用風險或將成爲市場需要重點關注問題,其對低價轉債擾動增強,低價轉債定價邏輯或已變化;(2)根據往年情況6月最後一周是評級調整高峰,2024年評級調整壓力較往年更強,市場對評級調整敏感性較高;(3)年前小微盤調整,4月12日新國九條公布,部分企業尤其中小市值企業退市風險或增加,轉債市場受小微盤調整壓力較大;(4)近期部分公司或面臨減資清償、回售壓力,引發市場對債底價值的擔憂;(5)5月增量資金入場青睞高ytm策略,低價偏債ytm較高呈現明顯修復,近期低價在市場風險規避情緒以及季末壓力下,或有一定流動性負反饋。

復盤歷史表現,2021年1月同樣出現大量轉債跌破債底的情形,彼時信用風險頻發,2020年11月10日永城煤電20永煤SCP003實質性違約、2020年12月14日鴻達興業20鴻達興業SCP001違約、2021年2月1日華夏幸福公告債務違約,信用風險發酵疊加流動性衝擊或使得大量低價轉債跌破債底。2021年2月8日,55只轉債跌破債底,佔比16.32%。除此之外,2024年1-2月初年前小微盤大幅調整、2024年4月12日新國九條公布均對低價轉債擾動較大,破面轉債佔比分別於2月5日和4月23日升至階段高峰14.65%和13.33%。

本周二-周五轉債回調修復,對比前述第一次(2021.1.26-2021.2.5下跌、2021.2.5-2021.2.24修復)、第二次(2024.1.25-2024.2.5下跌、2024.2.5-2024.2.26修復)、第三次(2024.4.11-2024.4.23下跌、2024.4.23-2024.5.9修復)和本次(2024.6.12-2024.6.24下跌、2024.6.24-2024.6.28修復)轉債破面佔比高峰時的市場修復表現,我們發現:

(1)過去幾次調整中,小規模轉債(規模低於5億)調整波動更大,本次中規模(5-20億)轉債調整幅度最大,主要可能系本次信用風險演繹中,山鷹、龍大等多只標的面臨回售或清償壓力,市場或對公司能否清償轉債保住債底尤爲關注,規模越大公司清償壓力越大,大規模(20億以上)轉債中銀行佔比較高,風險相對較弱,因此中規模轉債調整幅度較大,建議關注公司償債能力較強的低估值標的。

(2)偏股轉債在前幾次修復期漲幅表現均相對較好,目前2024.6.24-2024.6.28偏股轉債修復相對較弱,後續或仍有修復空間,同時本次評級調整結束後將迎來中報披露期,建議關注二季度業績較好的偏股低估值標的。

評級風險方面,截至目前已有529只轉債披露定期跟蹤的債項評級,披露進度99.25%,僅芯海、博匯、普利、廣匯尚未披露債項評級,雖然2023 年 10月中證協規定,存續期超過一年的轉債,跟蹤機構每年在受評人年報披露後 3 個月內至少出具一次定期跟蹤報告,評級博弈期較往常延後一個月,但實際跟蹤債項評級節奏並未受到太大影響,後續建議關注不定期跟蹤評級調整情況。目前2024年共有45只轉債下調評級(截至2024年6月30日定期跟蹤下調39只,不定期6只),較2023年37只轉債下調評級數量(24只定期,13只不定期)有所增加,今年6月共36只轉債被定期跟蹤下調評級,較去年23只增長56.5%,評級調整壓力較往年更強。

展望後市,低價轉債修復核心或在於增量資金,目前定期跟蹤評級已基本披露,但經濟弱修復背景下,後續仍需關注不定期評級調整情況,630後季末壓力減弱,在當前資產荒背景下,觀望資金或入場博弈,後續轉債或震蕩回調,但需注意部分公司的減資清償和回售壓力仍在,新國九條後中小市值企業壓力較往年更強,低價轉債在630前修復過程中已有分化跡象,建議重點關注公司的償債能力謹慎擇券,重視大盤紅利如銀行轉債等安全性較強標的價值。同時近期迎來中報披露窗口期,建議關注業績基本面較好的低估標的。

2.市場一周走勢

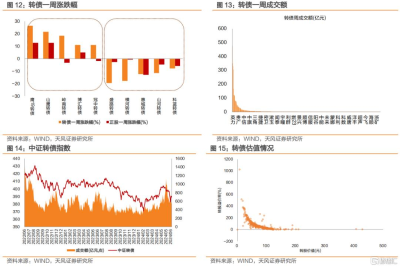

截至周五收盤,上證指數收於2967.40點,一周上漲-1.03%;中證轉債收於390.52點,一周上漲0.46%。從股市行業表現情況看,漲幅前三爲銀行(2.48%)、石油化工(2.21%)和電力及公用事業(0.88%),跌幅前三爲房地產(-4.80%)、計算機(-3.40%)和非銀(-3.36%)。

本周無轉債上市。兩市合計313只轉債上漲,佔比59%,漲跌幅居前五的爲鷹19轉債(26.66%)、山鷹轉債(21.79%)、嶺南轉債(18.45%)、博匯轉債(11.25%)、冠中轉債(11.24%),漲跌幅居後五的爲盛路轉債(-19.51%)、橫河轉債(-17.88%)、惠城轉債(-12.44%)、山河轉債(-11.61%)、科藍轉債(-7.82%);從相對估值的角度來看,419只轉債轉股溢價率擡升,佔比79%,估值變動居前五的爲東時轉債(113.90%)、海優轉債(91.39%)、隆22轉債(42.25%)、晶澳轉債(41.69%)、天23轉債(36.74%),估值變動居後五的爲美錦轉債(-145.14%)、西子轉債(-72.54%)、橫河轉債(-71.27%)、科順轉債(-58.01%)、盛路轉債(-52.48%)。

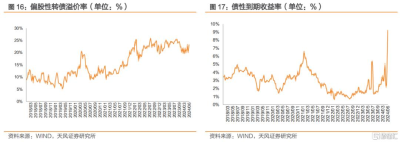

本周估值變動情況:本周偏股型轉債轉股溢價率減少1.93個百分點至21.37%,偏債型轉債到期收率增長1.05個百分點至10.26%。

本周各評級可轉債按回售收益率排行的情況如下

3.重 要 股 東 減 持 情 況

本周發布轉債減持公告的公司:中旗、博俊、拓斯、立高。

4.轉 債 發 行 進 展

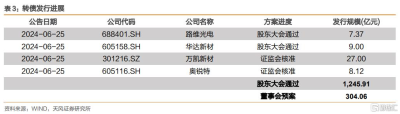

一級市場審批節奏較慢,路維光電(7.37億元)、華達新材(9.00)股東大會通過,萬凱新材(27.00)、奧銳特(8.12)證監會核准。

5.私 募 EB 項 目 更 新

本周私募EB項目進度:

注:本文來自天風證券證券研究報告:《低價轉債修復如何?》,分析師:孫彬彬 SAC 執業證書編號:S1110516090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:低價轉債修復如何?

地址:https://www.twnewsletter.com/article/43177.html