中金固收:從理財前十大持倉看投資偏好和變化

中金研究

2022年四季度理財前十大持倉中資管產品佔比最高,債券其次。債券持倉中以信用債爲主,信用債中非金融信用債佔比超6成,非金融信用中城投佔比超7成。城投持倉中江、浙佔比均爲2成左右,行政級別下沉主要在江浙川渝魯等。浙江持倉集中在杭州、紹興、寧波和湖州,江蘇集中在南京、常州和南通。非標中城投和非城投約各佔一半。城投中江、浙佔比均在三至四成,江蘇內南京、常州和鹽城非標佔比居前,浙江是紹興、寧波和杭州佔比較高。相較三季度,債券、非標佔比下滑,資管產品佔比擡升,債券資產期限偏好降低,尤其利率債,城投債投資佔比提升。

風險

數據樣本代表性不足

正文

理財年報顯示去年四季度債券、非標投資佔比下降,高流動低波動類資產佔比上升

根據中國理財網披露的數據來看,截止2022年底,含理財子公司的理財產品共持有的資產余額爲29.96萬億元,負債合計2.27萬億元,理財產品的槓杆率在108.2%。這30萬億元左右的投資中有以下幾點特徵:1)非保本理財投資佔比最大的三類資產爲債券(含同業存單)、現金及銀行存款和非標准化債權類資產,佔比分別爲63.68%、17.5%和6.48%,合計佔比87.7%;2)同比來看,現金及銀行存款、拆放同業及买入返售佔比上升。債券、非標和權益佔比下降;3)債券資產中信用債仍是主要投資資產,但絕對規模和佔比出現下降,爲2021年以來首次。2022年末信用債持倉量達到13.68萬億元,相比2022年6月末下降1.61萬億元;4)非標配置比例2021年下半年以來持續回落。

從理財公司前十大持倉來看是否會有相似特徵?信用債投資品種、評級、期限和行業有何特徵?城投債的區域和行政級別有何偏好?非標資產的行業和區域分布特徵是什么?江浙兩地哪些地市理財持有的非標佔比相對較高?帶着這些更細分的問題,我們梳理了理財前十大持倉資產情況,並與前一期(去年三季度)進行對比,觀察去年四季度理財投資偏好變化。

各理財年報前十大持倉特徵

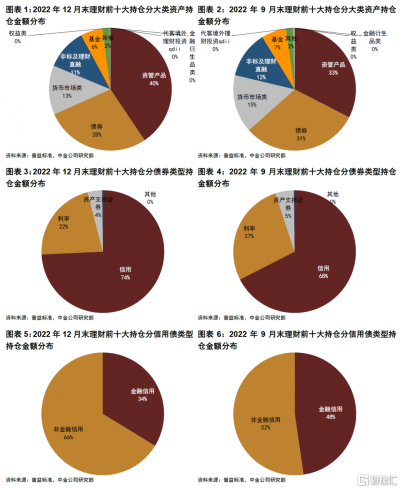

1)樣本情況:資管產品佔比最高,債券次之。2022年四季度理財披露前十大持倉資產總額合計4.64萬億元,佔四季度所投資產總額29.96萬億元的15.49%。大類資產情況統計來看,資管產品佔比最高,規模和佔比分別爲1.88萬億元和40%;債券資產其次,比例在28%左右,絕對規模有1.29萬億元;貨幣市場類資產規模在6007億元、非標及理財直融有5040億元左右、基金產品有2682億元。

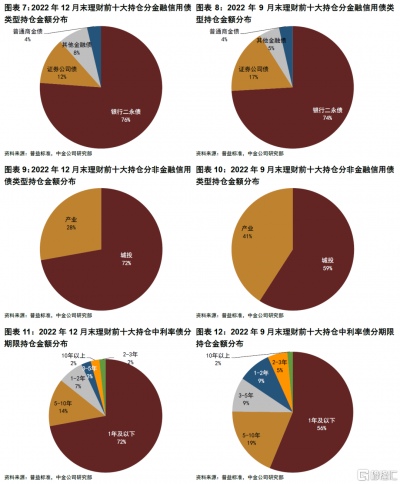

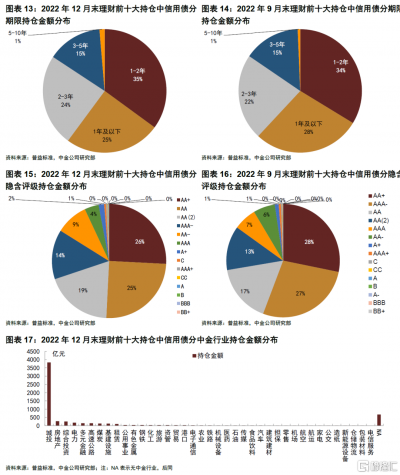

2)債券投資結構特徵:債券持倉中以信用債爲主,信用債中非金融信用債佔比更高,非金融信用多爲城投。信用債持倉佔全部債券比例的74%,利率債22%左右;信用債中又以非金融信用債爲主,佔比在66%;金融類信用債中銀行二永債佔比在76%,證券公司債佔比12%;期限來看,信用債以3年以內爲主,其中1年及以下佔比25%、1-2年佔比35%、2-3年佔比在24%;行業來看,信用債中城投佔比高達72%,其余行業中綜合投資、電力和房地產佔比相對較高,分別在4%、3%和4%左右;隱含評級來看,信用債中AA+、AA和AA(2)佔比相對較高,分別有26%、25%和19%,顯示理財的風險偏好相對較高,尤其是城投行業更甚。

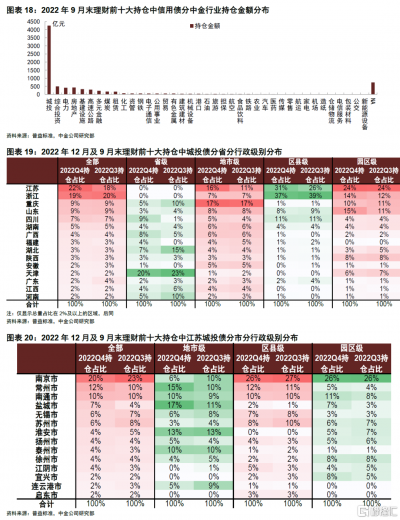

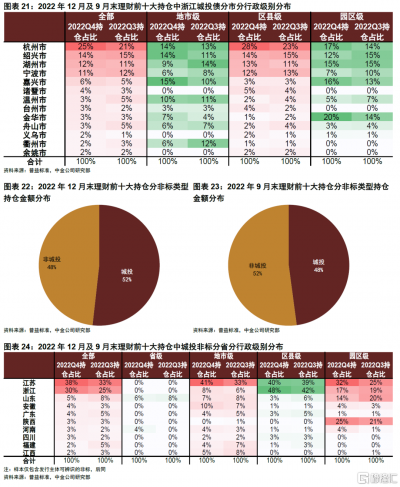

3)城投債投資區域和行政級別特徵:城投持倉中江、浙佔比均爲2成左右,行政級別下沉主要在江浙川渝魯等。城投持倉集中在江浙兩地,分別佔比在20%左右,其余佔比在5%及以上的省市有重慶、山東、四川和湖南,這也與城投債發行量區域分布相一致;江浙地區的區縣級城投佔比較高,分別有31%和37%,江蘇地區園區和地級市佔比也分別達到24%和16%,重慶的區級平台佔比在17%,四川區縣佔比也在11%左右,山東園區佔比也達到15%,顯示行政級別下沉主要還是在江浙和西南的川渝以及山東部分地區。浙江省來看,持倉主要集中在杭州、紹興、寧波和湖州四地,佔比超過10%,其中這四地區縣和園區佔比也較高。江蘇來看,主要集中在南京、常州和南通三地。

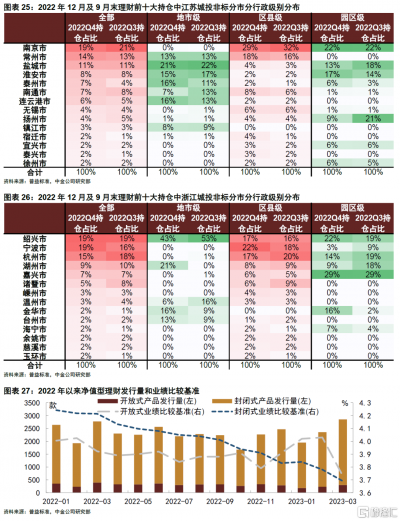

4)非標特徵:非標中城投約佔一半,城投中江、浙佔比均近四成。城投和非城投比例約各佔一半。城投中江蘇和浙江佔比最高,分別有38%和30%,山東排第三,但是佔比只有5%左右。江蘇地級市、區縣和園區佔比均較高,分別達到41%、40%和32%,浙江區縣佔比較高,達到48%。分市來看,江蘇南京、常州和鹽城非標佔比居前三,其中鹽城市級城投非標佔比在21%,其余兩地均是區縣或者園區較高。浙江則是紹興、寧波和杭州佔比較高,紹興市級佔比在43%,整體較高。

前十大持倉相比去年三季度變化

1)2022年三季度樣本:2022年三季度披露的前十大資產規模合計7.59萬億元,若按我們估計的三季度末理財規模計算,約佔三季度末理財總體所投資產的24.6%。

2)變化特徵1:債券、非標佔比下滑,資管產品佔比擡升。大類資產佔比上,債券佔比由去年三季度末的31%降至四季度末的28%,同期非標佔比也由12%降至11%,變化趨勢與理財年報一致。而同期資管產品佔比則由33%擡升至40%,不過由於該類產品所投資產無法穿透,難以辨認其底層資產的類型分布變化。

3)變化特徵2:債券資產期限偏好降低,尤其是流動性較好的利率債。利率債1年期及以下佔比由去年三季度末的56%上升至四季度末的72%,5-10年期限佔比由19%下降至14%,信用債持倉期限佔比相對穩定。

4)變化特徵3:城投債投資佔比提升。按照wind口徑統計,城投債持倉佔比由去年三季度的59%上升至四季度的72%,如果按照中金行業劃分,佔比則由51%上升至61%。區域層面,江蘇的佔比有所上升,且有一定的行政級別下沉。

全市場發行產品和收益率

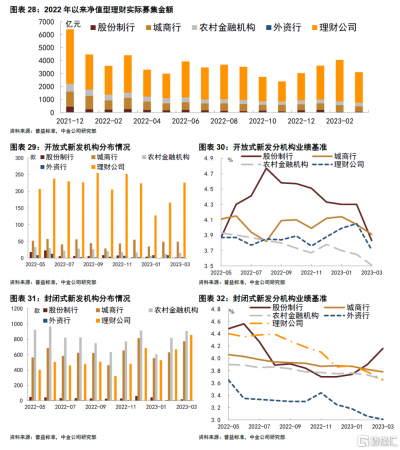

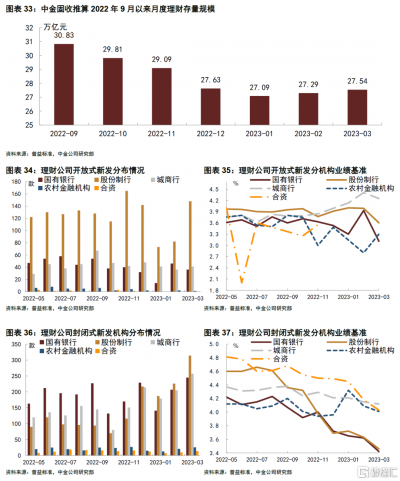

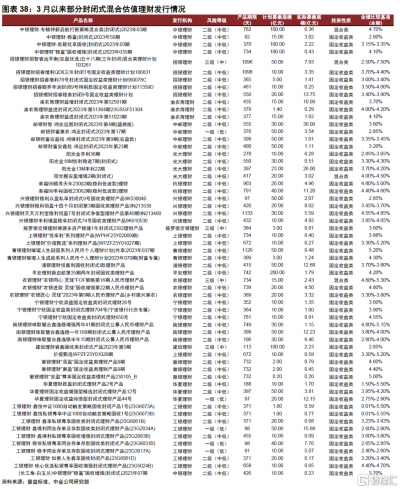

2023年3月份淨值型理財產品新發支數繼續擡升,而初始募集規模環比有所回落。根據普益標准統計,2023年3月[1]全市場淨值型理財產品的月度發行量爲2855支,環比2月份2354支的發行量擡升了21.28%。但是從募集金額來看,環比下降23.6%。結構上看,股份行和理財公司出現較爲明顯的回落。根據我們估算的全市場非保本理財收益規模來看(圖表33),2023年1月份理財規模仍然呈現小幅下降5400億元左右,2月份理財存續規模轉爲增加約2000億元,3月理財規模繼續擡升約2500億元,截至3月末,理財規模已經上升至27.54萬億元左右。節奏上,3月前三周理財規模均保持增長,最後一周理財規模回落1800億元左右。跨過季末之後,理財規模重回周度正增長,截至4月7日理財規模相比3月末增長2400億元左右。

從業績比較基准方面來看,1)开放式產品中股份行環比下行47bp至3.83%、理財公司環比下行34p至3.71%,其余類型機構下行幅度也超10bp;2)封閉式產品除股份行上行26bp至4.16%以外,其余類型機構均有所下行,其中理財公司下行13bp至3.65%。

理財公司發行產品和收益率

理財公司發行產品數量也有回升,根據普益標准統計,2023年3月份共發行了1082支公募理財產品,相比上月擡升30.2%,其中开放式和封閉式產品新發分別有226支和856支。結構上看,股份行和城商行新發支數出現擡升,而國有大行和農村金融機構發行支數環比小幅下滑。

業績比較基准方面,

1)开放式產品波動相對較大,國有大行理財子業績比較基准下行82bp至3.11%,股份制理財子下行39bp至3.6%,城農商理財子下行16bp至4.25%,而農村金融機構理財子則上行50bp至3.3%;

2)封閉式產品方面,各類理財子業績比較基准均有所下行,其中國有大行理財子、股份制理財子和合資理財子均下行15-20bp,城農商行理財子則下行3-8bp,僅國有大行理財子和股份制理財子業績比較基准在3.42-3.46%間,其余均在4.01-4.12%間。

理財公司可使用攤余成本法估值理財產品情況

理財公司可使用攤余成本法估值理財產品情況

3月理財公司共發行1590支封閉式理財產品,其中同時披露計劃發行規模和首期募集規模的封閉式理財產品有316只,合計計劃發行規模9627.6億元,較上月的6813.1億元環比擡升41%,合計募集資金規模1013.8億元,與上月的991.5億元差異不大;其中估值方法涉及攤余成本法的287只,計劃發行規模8216.6億元,實際募集規模975.3億元,此類產品實際募集規模佔計劃募集規模的11.9%,較上月的15.8%略有回落。

理財破淨和典型產品淨值變動情況

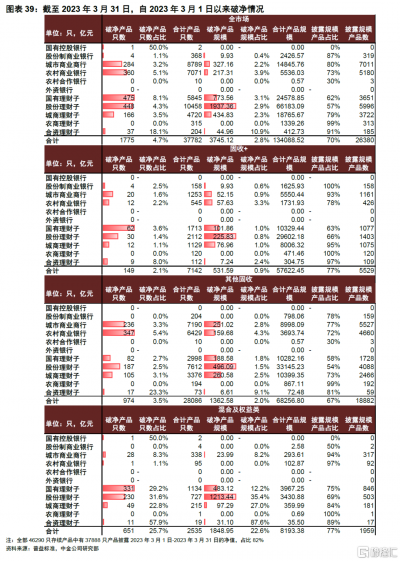

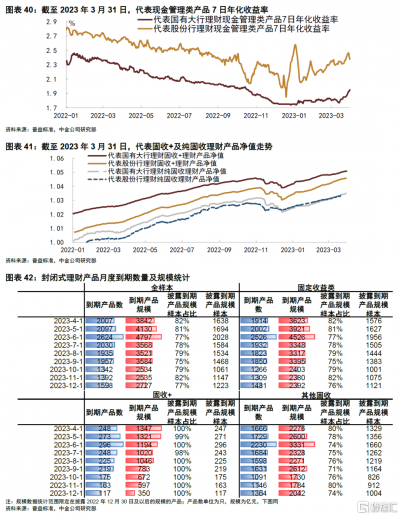

破淨方面,3月份全市場破淨產品支數佔比爲4.7%,其中有披露規模的數據佔比在2.8%,受益於收益率快速下行,兩者相比2月的10.4%和6.8%的比例下降較多。產品類型來看,混合類產品破淨比例相對最高。從典型的產品淨值來看,我們選取了存續時間較長,規模較大的固收+和純固收產品,其淨值均在去年12月下旬以來穩步回升,已經超過去年債市調整前的淨值水平。

未來理財到期和進入开放期情況

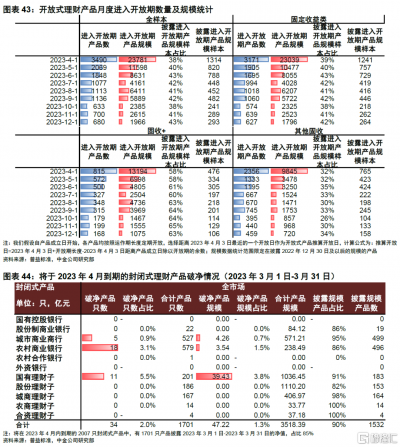

封閉式產品來看,未來6個月內到期量相對較大,其中6月份到期量尤爲突出。根據普益數據統計,6月份到期支數有2624支,其中披露規模的佔比在77%左右,實際到期規模近4800億元。

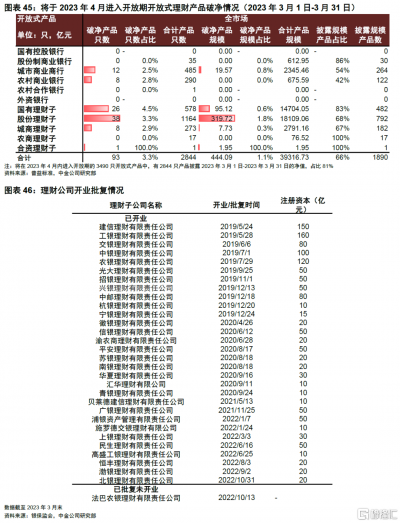

开放式產品來看,由於當前开放式產品开放周期整體較短,所以在未來三個月內進入开放期的規模都較大,尤其是最近一月。4月份進入开放期的支數有3490支,其中披露規模的佔比在38%,規模近2.4萬億元。

監管政策和理財公司情況

2023年3月以來無理財公司开業和獲得批復。目前有30家已經开業,另外還有1家已經獲得成立理財公司批復。

注:本文摘自中金公司2023年4月11日已經發布的《從理財前十大持倉看投資偏好和變化》

報告分析師:王海波 分析員 SAC 執業證書編號:S0080517040002 SFC CE Ref: BPC512

許 豔 分析員 SAC 執業證書編號:S0080511030007 SFC CE Ref:BBP876

萬筱越 分析員 SAC 執業證書編號:S0080522070004

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中金固收:從理財前十大持倉看投資偏好和變化

地址:https://www.twnewsletter.com/article/1490.html