中金:積極看好未來十年中國住房租賃市場的發展前景

摘要

近期收儲政策的啓動引發市場關於實操可行性的一些討論。伴隨近期房地產市場去庫存導向的明確,收儲政策成爲市場關注的重點。將商品住房收購後轉性爲保障房重新投入供給,使去庫存與保障房兩大战略產生交集,理論上可以起到兼顧總量與結構調節的效果。從战略層面,我們認爲當前的政策路徑毫無疑問是合理通順的,但實操層面,由於商品與保障的房屋定價體系存在差異,可能會帶來收益率方面的挑战,因此對於這個挑战的含義,以及是否有政策優化的空間,我們希望做一系統討論。

是否存在價差彌合的市場路徑?中國城鎮住房的平均租售比正向歷史區間頂部運行,我們認爲上行至2.8-2.9%附近(目前約2.7%)或許會得到一定的支撐。考慮按配租方式進行市場化退出所需要的租售比或許更高(我們認爲3.5-4%是必要的),隱含中間仍存在一定的價差。由於在資產交易層面要求通過定價折讓來彌補這一價差或許也會限制收儲策略的實施面積,因此市場租售比是否會自然調節到更高水平是關鍵問題。對此,我們認爲或許也不宜做這種期待,一方面我們在此前報告中闡釋了中國租售比看似偏低的區間是理性結果,另一方面,由於政策本身的目的是防範房價進一步明顯下行的風險,因此期許收益率彌合其實在政策目標上本末倒置。最後,如果收儲政策得以順利實施,中國租售比短期內或許也不會進一步突破歷史區間,而更可能呈現企穩。因此,對於上述價差問題,應該說從政策設計角度也較難去假設其存在自然彌合的路徑。

若難以自然彌合,收儲後的退出方案可能有哪些優化空間?我們認爲有三方面可以考慮,第一是“先租後售”,原則上可將持有與退出環節做一定的分置考慮,同時可以給予消費者更多權益選項;第二是收儲範圍可向存量房做一定延展,存量住房中有部分資產正在重建有吸引力的租售比,因此可能成爲更有性價比的收購對象;第三是配套資金的成本和久期或也有邊際優化的空間,以使收購主體有條件做更長時間的持有和漸進的退出。更多討論可參考正文。

即便短期操作方案得以優化,長期是否有必要以及如何調節租售比?我們認爲租售比的問題不僅是一個短期收儲操作中的潛在痛點,也是一個宏觀問題。中國住房租售比對長端利率的利差於今年一季度前後正式步入正向區間,代表着過去長達二十年幾乎整體處於負向區間的範式終結,我們認爲未來大部分時間內呈現正向利差或成爲新常態。這種利差的擴張意味着租售比的向上運行壓力,但從管理角度顯然不宜以資產價格單邊調整的方式進行疏解,因此如何做好調節就成爲關鍵問題。我們此前對租售比的分析或許已經揭示了其潛在的三種調節方式,分別是:1)調分子。通過引導租賃市場規模比例做大,吸納更多具有更高支付力的人群,來調節租售比。這種方式毋須以房價(分母)的調整爲代價,主要是在住房供給結構上令租購比例更趨均衡,以及我們認爲這一調節本身也是順應消費趨勢的;2)調分母。這本質上涉及調節國民在消費與投資兩端的支出結構,房地產政策可以是這一調結構進程中的一部分,但或許不是決定性的因素;3)調稅收。即房地產稅的引入和實施,對此我們無明確預期,也不認爲已經具備合適的時空條件。綜上,對住房供給結構,尤其是租購結構的主動調節,可能是房地產政策自身較爲直接和可靠的抓手。

若調節租購結構是重點,目前的租賃市場建設還有哪些可着眼點?展望市場格局,在租售比漸進調節的過程中,公共主體重投資、私人主體重服務的輕重兩級格局或繼續深化。我們認爲2020年左右以來逐步完善成形的以公共主體做實物供給(產品重點是保障性租賃住房)爲側重的行業战略將繼續主導未來若幹年的市場發展,這也是目前較爲務實的方案。但同時,我們建議對私人市場的發展促進也不宜偏廢。事實上,長期來看中國租賃市場的主要構成仍可能是私人主體,如何促進私人企業提高運營服務水平,我們認爲相關的法規體系和制度建設,或許也值得提上日程。在公共主體更多起帶頭示範的效應下,推動整體租賃市場加快專業化發展和機構化滲透,可能是支持租購結構調節战略的重要基石。總體上,我們積極看好未來十年中國租賃市場的發展前景。

正文

租售比視角揭示的住房結構含義

租售比對於政策管理的含義

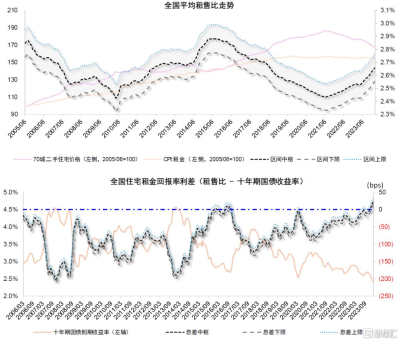

客觀看待中國租售比水平:我們在此前報告中已初步解釋了中國住房租售比(對比海外)偏低的原因,並闡明了其主要反映結構性因素而非房價絕對意義上的“高低”,但過去二十年中國住房租售比對十年期國債收益率的利差(以下簡稱“利差”)長期處於負值,或許本身也暗含了其存在一定的調整壓力。事實上,我們對海外重點經濟體的長周期考察顯示,該利差處於正負值的區間大體參半,而且伴隨地產周期和金融周期演進呈現正負關系的交替。

中國租售比的趨勢:中國的利差大約在今年一季度後开始進入正值區間,且仍有向上運行的趨勢,同時名義租售比正逐漸接近過去二十年歷史區間的頂部。雖然我們傾向於認爲租售比觸及歷史頂部後或可得到一定的支撐,但對於利差是否會繼續趨勢性的擴大,以推動名義租售比突破歷史區間(隱含房價呈現進一步調整),我們認爲仍很大程度上取決於後續的市場管理。

新趨勢對市場管理的含義:我們認爲未來較長維度上,中國住房租售比對長端利率在大部分時間內維持正向利差或成爲一種“新常態”。從疏解住房估值壓力的角度出發,這種利差的上升或許是有利的,但另一方面,由於我們又宜盡力避免房價本身出現進一步的明顯調整,因此又有需要將利差的擴張管理在一個可控的水平(這方面日本是一個相對失敗的案例)。如何實現這種“張弛有度”的管理,我們希望通過本文的分析提供一些方向性的視角。

有三種調節方式,第一種或最好把握

我們認爲此前對中國租售比成因的分析已經揭示了三種調節方式:

► 調分子:本質是住房供給結構調整。中國租售比的分子小,主要由於中國城鎮範圍內租賃市場偏小,同時租戶的支付能力有限(意指中國城鎮租戶在國民收入分位中的位置總體偏低)。因此調節方式可導向租購比例的修復,通過策略性的擴大租賃市場,整體租戶的支付能力亦可能提升。對住房供給而言,這可能意味着邊際增量中的租購比例可以更均衡。

► 調分母:本質是經濟結構調整。中國租售比的分母大,或者說(同海外市場相比)房價收入比偏高,和住房價格構成中土地價格佔比較高有關。我們認爲這一佔比的形成和居民家庭的支出結構有關,實際上涉及消費和投資的再平衡。我們認爲房地產政策可以是這一調結構進程中的一部分,但或許只是重要的事情之一。

► 加成本:主要通過房產稅。這一方面的推動或許也需要更爲合宜的時空環境,我們在此不予展开,亦非本篇報告的主要關切。

綜上,圍繞租購比例的優化,以分子端爲主要抓手來調節中國住房租售比並疏解價格管理壓力,是我們認爲房地產政策本身或許最爲直接的一個抓手。下文我們主要圍繞租購關系的問題做一些論述。

圍繞租購結構調整的一些討論

租購結構的長期趨勢?

中國住房結構調整的必要性本身在加大。我們對未來整體住房供給結構的判斷包含幾個層次:總量合理偏緊、結構層次拉开以及產品高質量導向。其中第一項是住房供求關系發生根本性變化以後的應對之策,第三項是順應消費者需求、提升住房價值的必要舉措,而第二項所代表的供給結構調整,則是一個更爲連貫的政策進程。盡管具體形式動態變化,但圍繞租與購、保障與商品兩個維度的優化實際上持續的在進行。在中國住房自有率已經達到歷史高位的背景下,未來住房結構的調整必要性整體上加大。

租賃市場的發展或將迎來更有利的條件。回到我們在本篇報告中更爲關切的租購關系而言,租購並舉其實自2015年以來就已經是明確的政策方向,但我們估算過去十年以來城鎮範圍的租戶比例提升較爲有限(比例累計提升約1個百分點),或許和2016-2021年商品房市場仍呈現較快擴張有關。但從當下向前展望,我們認爲中國消費者對租購的選擇或許會开始呈現更爲明顯的變化,此外利率的中樞已有所下降,未來理論上更有利於租賃市場的發展。

我們判斷至2035年前後,我國租房人口與租金規模有望突破3億人與5萬億元(截至2020年末分別約2億人與2萬億元),租房比例提升至26%(截至2020年末約22%),從租金規模來看對應約6%的年化復合增速。總體來看,住房租賃或是中國房地產行業未來爲數不多的具有擴容潛力的賽道。

目前租賃市場的主要發展策略?

目前保障性租賃住房(保租房)是主要的租賃市場發展策略,這一策略的形成其實並不久,理解當前策略的由來及其潛在含義是我們展望市場發展的必要舉措。

保租房的推出和完善或是當下較爲合宜的策略。簡而言之,以公共部門提供實物供給爲主的策略大體是自2020年之後才逐漸成形,此前2015年提出租購並舉後,私人部門在2016-2019年間的商業實踐失敗,很大程度上令公共部門重新擔當租賃市場發展的主導角色。回望歷史,我們如今或許可以總結認爲私人部門的實踐失敗本質上源於中國住房較低的租售比,因此但凡在商業模式上涉及大規模資本支出的(不論是對項目的直接投資、還是包租模式下對裝修的投資)都難以持續,行業裏的一些民營企業近年來也在邊際轉向輕資產服務。理論上,有能力調節資源成本的是公共部門,因此2020年起通過定向供給低成本的租賃用地,由專項公司負責集中开發運營保障性租賃住房的策略才逐步成形。通過前端一定幅度的土地價格折讓,來實現一個基本的投資收益率,同時架構於REITs市場來實現其投融資閉環(關於當時的一些行業背景與策略構思,可參考我們此前報告《廣廈千萬,租享其成——中國租賃住房REITs構想》)。應該說,我們認爲形成保租房這樣一個公共部門導向的策略是務實之舉。

眼下,保租房已經成爲中國整體保障房战略中的核心要素之一,也可能是未來各地保障房供給中最爲顯要的一個部分。從城市政府的規劃來看,完善租購並舉的方向是清晰可見的。另外,隨着租售比的邊際上升,以及融資成本的邊際下降,未來實物供給的收益率改善或許也可期待。一個潛在的問題,是原先在籌措端通過新增供給,可能加大整體住房市場的供給壓力,但伴隨近期去庫存導向下的收儲方針得到明確,意味着保租房在籌措端未來或更多由存量收購來達成。而緊隨而來,實操中的方案可行性與一些可能的優化方案,自然成爲下一個關注點。

去庫存战略可能帶來什么樣的變化?

去庫存與保障房战略的耦合爲行業發展帶來一些新變化。如果認可收儲政策在住房的總量調節(以去庫存爲導向)與結構優化(促進存量商品房轉性保障房)方面可以兼顧,那么從頂層設計而言其毫無疑問是通順的。但鑑於其潛在模式主要是收購商品房後轉性爲保障房來重新投入供給,而商品與保障兩側的資產定價體系天然存在差異(主要由於產權完整性不同),因此實操中可能面對的挑战,和2016年後民營企業參與租賃市場建設面對的收益率難題實際上有一定程度的類似。

近期市場對配租和配售方式可否順利實現收購商品房的退出已有較多討論,我們不再展开,但如果相關方面的挑战主要是技術性的、而非战略性的,那么我們認爲更有意義的是探討一些實施上可能的優化方式。

我們認爲主要有三方面可以考慮:

► 優化退出路徑,建議考慮“先租後售”。即允許租房者先以保租房的租金標准來承租,但也給予滿足一定條件後可以买斷房屋產權的選項(包括先期支付的租金或許可以抵扣一部分房款),而這一买斷價格可以動態參考商品房標准,這樣既可以起到既定的保障效果,也可以謀求市場化的退出,降低公共部門的虧損風險。我們認爲類似這樣的方案或許較單邊的來按配租或是配售來設計退出,要來的更加靈活,同時也給予了消費者更多權益。

► 收購範圍可考慮向存量房延展。目前政策劃定的可收購範圍主要集中在已建成的新房,或許和兼顧防範开發商現金流風險有關,但其可操作體量或存在一定約束。此外,這些本身可能存在一定去化難度的住房,在區位、品質等方面的競爭力也值得評估。如果從資產質量角度出發,我們認爲一部分存量住房或許也是值得關注的對象。事實上,過去兩年以來的房價下行正令部分市區內的存量住房重建租售比的吸引力,從性價比的角度未必不及新房。如收購範圍能拓寬至二手房,可能也會令去庫存政策整體的力度得到提升。

► 配套資金的成本和久期可能有邊際優化的空間。我們認爲收購以後重新向市場投放的節奏或許也應當服從當地住房供給規劃,有序漸進的來推行。考慮去庫存和住房市場供需的再平衡可能是一項長期工程,那么在收購後的持有階段,盡可能給予低成本、長久期的資金配套也應是必要的舉措。我們認爲比較舒適的水平,可能是資產靜態收益率較貸款利率有100bps或以上的利差,目前的實際情況較這一水平可能仍有一定的差距。

對長期市場建設的思考

最後,我們再回到一些長期性、战略性的討論。

長期租賃市場佔比達到多少是合宜的?從海外發達經濟體的經驗來參考,若一個經濟體圍繞住房的要素供給(包括但不限於租金定價、利率定價、產權供給、交易約束等方面)均比較市場化,則最後往往自然形成的租賃佔比大多在35-40%。部分歐洲經濟體在租賃上有政策傾斜,可能令其租賃市場佔比更高。中國目前該比例偏低,但即便如我們上文展望(至2035年或達到26%),未來該比例可能仍低於國際水平。我們無意刻舟求劍,認爲中國或應將向海外靠攏,但需要指出中國的制度差異主要在於租購不同權,而且未來可見的維度內,公共部門供給的租賃產品會有市場份額的提升。從這個意義上講,既然權益不對等,那么發展租賃市場或許帶有更多階段性的、策略性的目的(比如留存城市勞動力,改善住房可負擔性等),租賃市場的公共色彩變得更加濃重便不難理解。但如若圍繞產權制度的安排不發生大的變化,我們認爲消費者長期來看或仍有向上攀爬住房階梯,獲得產權的動機。因此從战略角度,單邊做大租賃市場可能在中國語境下也未必是一個具有長期理據的事項,但階段性的,我們認爲未來十年伴隨住房供給結構的主動調節,租賃市場的份額應該會有趨勢性的提升,是行業發展的好時機。

市場格局可能會如何演變?輕重模式的兩極化仍可能是一個主要趨勢。回到一开始對於租售比的討論,如若認可中國住房租售比的區間偏低是經濟結構下的理性產物,那么我們認爲收益率的矛盾有可能仍會存在很長時間,對私人部門的投資範圍或構成一定掣肘。因此,公共部門重投資,私人部門重運營服務的基本格局可能延續。

對租賃市場建設的一些看法?雖然輕重有別,但並不意味着不需要鼓勵私人部門發展,相關的制度建設其實是可以持續推進的。事實上,最終公共部門的保租房在整體租賃市場中的佔比也可能是有限的,要提升整個租賃市場的運營水平,在發揮好公共主體帶頭作用的基礎上,完善普適性的市場法規和制度基礎,我們認爲也是促進該市場長期高質量發展的應有之義。此外,我們估算目前中國專業機構參與租賃市場的比例僅23%左右,若剔除公共主體,私人機構的比例不足7%。海外成熟市場目前各類機構的滲透率大多在五成以上(日本市場最高達到約八成),因此從專業性角度,我們認爲中國租賃市場仍有較大的提升空間。

圖表:對中國歷史租售比及利差的估算

資料來源:國家統計局,Wind,CEIC,中金公司研究部

注:本文來自中金公司2024年6月28日已經發布的《從收儲政策出發談住房結構調節》,報告分析師:孫元祺 S0080521050008,宋志達 S0080122070113,張宇 S0080512070004

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中金:積極看好未來十年中國住房租賃市場的發展前景

地址:https://www.twnewsletter.com/article/43354.html