周六福轉战港股,舊瓶能裝上新酒嗎?

黃金市場消費火熱,黃金珠寶品牌在資本市場上也十分火熱。

近日,港交所披露,周六福珠寶股份有限公司(下稱“周六福”)向港交所提交上市申請,中金公司和中信建投國際爲聯席保薦人。

在周六福之前,老鋪黃金已經搶先登陸港股,上市後市場反響相當熱烈,另一家黃金珠寶公司夢金園也在今年4月再次遞表港交所,衝擊上市。

在圍追堵截之中,周六福的情況不容樂觀。

01

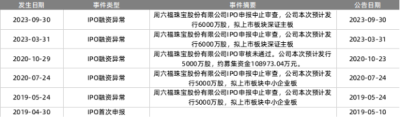

在此次向港交所提交上市申請之前,周六福已經三次遞表深交所,但接連失利。

2019年5月,周六福就已首次預披露招股書。結果因爲周六福的保薦機構和會計師事務所涉嫌違規,被證監會立案調查,周六福的IPO審查也被波及而中止。

2020年9月,周六福更新預披露招股書,保薦機構換成了民生證券,但是因爲經營存疑再次被否。

2022年7月,周六福再次提交招股書,保薦機構爲中信建投,期間因全面注冊制轉到交易所層面審核,還經歷了一輪問詢,但是2023年11月,周六福自主撤回IPO申請。

圖源:Wind

圖源:Wind

對此,周六福稱,是因爲考慮到本地及海外資本市場情況及公司的未來發展策略,所以主動撤回第二輪A股上市申請。

周六福此前之所如此積極地衝擊A股市場,或許是因爲,2021年12月,周六福的實控人李偉柱與6家投資方籤訂對賭條款,約定在2024年6月30日以前A股上市。

顯然,周六福並未完成對賭協議。

或許是因爲觸發了對賭條款,最新的招股書顯示,去年11月到今年1月,李偉柱陸續從6名股東手中回購了相關股東當時持有的絕大部分股權,總計耗資約1.64億元。

考慮到目前A股上市的難度,周六福選擇轉战港股也是順勢而爲。

然而,頻繁地更換保薦機構,以及高度依賴加盟商的業務模式,讓周六福的上市之路仍舊危機重重。

對於本次港股IPO,周六福計劃將募得的資金用來加強銷售網絡;提高品牌的市場知名度;改善產品供應及加強產品設計及开發能力等等用途。

事實上,周六福第二次過會失敗,就是因爲公司加盟收入佔比超過八成、陷入多起商標權糾紛以及報告期內應收账款和存貨余額較大且增長較快等。

過去三年,周六福依賴加盟商的情況並沒有太大改善。

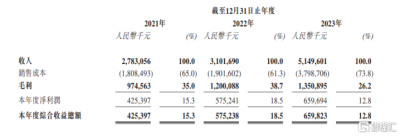

2021年至2023年間,周六福的營業收入分別約27.83億元、31.02億元、51.50億元,淨利潤分別爲4.25億元、5.75億元和6.60億元。

根據最新招股書,截止2023年年底,周六福的线下銷售網絡門店總數已達到4383家,以國內門店數量計算,在珠寶品牌中排到了第四。

同樣以門店數量來算,自2017年开始到2023年的7年間,周六福一直位列中國珠寶市場前五大品牌。

但在周六福的這4383家門店中,加盟店佔比達到了98%。

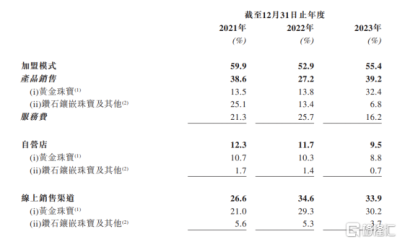

加盟模式給周六福帶來了相當豐厚的收入,分別來自於向加盟店銷售產品及向加盟商收取服務費。

2021年至2023年,周六福向加盟店銷售產品的收入分別爲10.75億元、8.43億元和20.20億元,收取服務費的收入分別爲5.92億元、7.98億元和8.33億元。

總的算起來,這三年間,加盟模式給周六福帶來的收入佔到了總收入的59.9%、52.9%和55.4%。

對比同行,依賴加盟的經營模式並不罕見。

周大生依靠經銷或加盟方式獲得的收入佔比在70%左右,老鳳祥和萃華珠寶佔比甚至在90%左右。

然而,周六福的加盟模式比較特殊——

加盟商可以不從周六福採購商品,而向授權供應商處外購產品,並在公司入網後使用公司品牌進行銷售,公司基於“周六福”的品牌價值,向其收取品牌使用費,類似於“貼牌”銷售。

此外,周六福還將“周六福”相關商標許可給加盟商使用,從而向其收取特許經營費。

這兩項費用爲周大福貢獻了一半左右的毛利。在加盟模式下,周六福收取服務費的毛利率均在93%以上,2023年甚至達到95.8%。

這種貼牌模式,和自身不參與生產、只將品牌授權給運營商的南極人如出一轍,周六福也因此被不少人稱爲珠寶界的“南極人”。

但這樣的經營模式顯然存在風險,因爲,這種加盟模式可能會透支品牌效應,而且一旦加盟商無法進行有效的質量控制,還可能會影響公司的品牌聲譽。

02

由於沒有對於原材料的定價權,對於黃金珠寶品牌而言,唯一能夠比拼的就是品牌與設計。

而周六福在這兩者上,顯然都較爲欠缺。

在招股書中,周六福在談及業務的風險因素時提到,周六福的業務取決於“周六福”品牌的影響力,委外加工也是周六福業務的風險因素之一。

目前,周六福並沒有自營工廠,所有產品全部都是通過外包代工來完成。

招股書信息顯示,周六福已經在2022年4月停止了自身工廠的生產,全面轉向全面委外加工模式。

2021年至2023年,周六福委外加工成本分別約爲1.57億元、1.25億元及1.47億元,分別佔總銷售成本的8.7%、6.6%及3.9%。

缺乏自有工廠,導致周六福的工藝和設計難以和批發的流水线產品拉开明顯差異。

2019年,周六福甚至還曾登上上海市場監督管理局關於珠寶玉石質檢的黑名單。

同時,周六福在產品設計方面的問題也備受爭議。

天眼查顯示,目前,周六福所涉810樁司法案件中,有549件涉案案由爲侵害商標權糾紛,佔比達到67.7%。

而在2020年公布的招股書中,周六福整個公司僅僅只有12名設計人員。

工藝和設計的缺乏,導致周六福品牌對於產品的附加值並不算高,難以形成品牌效應。

與之形成鮮明對比的,是前段時間剛剛登陸港股市場的老鋪黃金。

被稱爲我國古法黃金第一品牌的老鋪黃金,迄今爲止只有29家线下門店,全部都爲自營,但在2023年營收達到了31.80億元,同比增長145.67%。

計算下來,老鋪黃金的店均收入達到9390萬人民幣。按每店收入計算,老鋪黃金排名中國主要黃金珠寶品牌第一名,遠遠領先於其他黃金珠寶品牌。

不僅如此,老鋪黃金的直營店鋪基本都分布於各地一线重奢場,在國內排名前十的高端商場中,老鋪黃金覆蓋了其中8家,覆蓋率在所有國內黃金珠寶品牌中排名第一。

對比之下,周六福一直以來主打下沉市場,在三线及以下城市的門店數量佔比56.9%,而一线城市門店僅佔8.4%。

同樣,由於高端的品牌定位,老鋪黃金並沒有採取主流的按克稱重+工藝費計價,而是按件售賣,單價從數千元到數十萬元不等。

2021年至2023年,老鋪黃金的毛利率分別爲41.2%、41.9%及41.9%,而周六福同期的毛利率分別爲35.0%、38.7%、26.2%,不及老鋪黃金。

在品牌打造上,老鋪黃金一直以來也更接近奢侈品的定位,而非消費品。

在胡潤研究院發布的《2023胡潤至尚優品-中國高淨值人群品牌傾向報告》中,老鋪黃金成爲高淨值人群最青睞的十大珠寶品牌之一,上榜的中國珠寶品牌只有兩家。

也正因如此,在較爲低迷的黃金珠寶市場上,老鋪黃金登上港股仍能收獲大量投資者青睞。

相較之下,周六福在品牌打造上仍有待提高。

03

對於周六福而言,最重要的或許還不是經營上的問題。

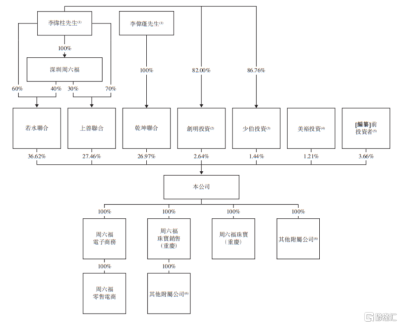

就在申請港股上市之前,今年6月,周六福又換了一批股東,然而,這些新引入的股東中大多爲周六福的加盟商,以及李偉柱兩兄弟的親屬。

而李偉柱和李偉蓬兩兄弟,是絕對的實控人。

值得注意的是,在今年的3月及5月,周六福分別宣派股息約3.48億元、2.97億元,合計6.45億元,然而整個2023年,周六福的淨利潤也僅爲爲6.60億元。

其中,李偉柱兩兄弟通過直接或間接的方式合計持有周六福94.46%的股份,據此計算,通過這兩次股息,兩人共落袋超過6億。

這樣的狀況,難免引人質疑。

因此,相比擴大經營或者調整經營模式,在登上資本市場之前,這樣的家庭作坊到底要如何給予投資者信心,或許是周六福最先要想清楚的事情。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:周六福轉战港股,舊瓶能裝上新酒嗎?

地址:https://www.twnewsletter.com/article/44429.html