美聯儲降息在即,降息交易還有多少空間?

美國8月CPI略超預期,尤其是市場較爲關注的核心通脹率達到0.3%(市場預期爲0.2%),這幾乎意味着本月50個基點降息的概率已經off the table。在CPI數據公布後,市場也調整了對年內降息次數的預期,目前市場預期年內降息次數爲4次(即100個基點),這意味着如果本月降息幅度爲25個基點,那么未來兩次FOMC會議上(分別爲11月和12月),美聯儲會有一次降息50個基點的可能性。未來的經濟數據和資本市場的變化,將會不斷擾動降息交易,但從某種程度上而言,降息交易的risk

reward似乎也在出現下降。

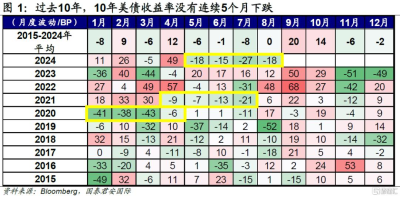

今天我們繼續討論季節性,下面這張圖是過去10年(2015-2024年)10年美債利率的月度變動。在這張圖中,我們發現了一個有意思的現象,即在過去的10年中,10年美債利率沒有出現過連續5個月下跌,而如果本月10年美債利率出現下跌,那么會打破這一過去10年的規律。

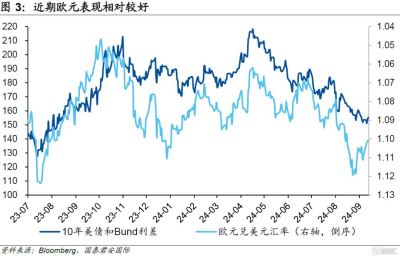

另一個值得關注的季節性是美元匯率,我們之前的報告中也指出,9月份的美元匯率往往比較強。由於本輪美元匯率下跌的主要原因是降息交易,所以在降息尚未發生時,貿然判斷這一交易是否已是強弩之末,顯得有些爲時過早。但從近期美元匯率的走勢來看,美元指數不再追隨10年美債利率進一步下行,似乎也意味着外匯交易員們也开始感受到了進一步做空美元的勝率开始下降。

我們可以從歐元的角度來對此進行觀察,我們對比歐元兌美元的匯率以及10年美債和德國國債的利差可以發現,盡管美歐之間的利差出現了顯著的收窄(由於美債利率下行更快),但從利差預示的匯率水平來看,歐元還是有些過強。利差預示歐元匯率大約在1.09左右的水平上,但歐元本輪最強的水平卻接近1.12。

當然,季節性不代表市場永遠會按照既定的軌道運行。只是市場在任何時刻,都會有一個風險收益比的問題。而站在眼下這個時點上,降息交易的risk reward可能值得交易員們思量一番。

注:本文來自國泰君安證券(香港)有限公司發布的《美聯儲降息在即,降息交易還有多少空間?》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲降息在即,降息交易還有多少空間?

地址:https://www.twnewsletter.com/article/50097.html