國慶假期海外市場的四大動向

核心觀點

國慶假期海外市場的四大動向。一是,美國就業數據意外走強,降息預期大幅修正,10年美債利率躍升並逼近4%大關。我們認爲,最新非農數據一方面緩解了就業市場线性走弱的擔憂,但另一方面也並未扭轉近半年就業市場的降溫趨勢,所以暫不至於令美聯儲暫停降息。我們維持年內仍有2次各25BP降息的判斷。預計10年美債利率未來一段時間可能在4%左右偏高水平運行。二是,中國經濟政策繼續影響全球市場,境外“中國資產”走強,全球資金在亞洲的“再配置”效應初步顯現。我們認爲,隨着資產價格逐漸計入政策對經濟信心的提振,投資者下一階段或加大對政策落地及經濟復蘇證據的關注,資產價格漲勢或階段降溫,但全球資金“再配置”的空間仍較充足。三是,日本新首相意外表態支持貨幣寬松,日元大幅受挫。我們認爲,新首相的言論主要出於安撫市場,日本央行即便短期不急於加息,但貨幣正常化的方向未改,日元仍有充足的升值空間;日股方面,考慮到未來日元升值或帶來一定壓力,疊加“中國資產”走強或引發部分配置亞洲股市的資金流出日本,日股短期波動風險較高。四是,中東局勢繼續升級,暫時提振原油、黃金等商品價格。我們認爲,展望後市,地緣風險走向客觀面臨不確定性,但相對更值得警惕地緣風險降溫對油價、金價帶來的負面影響。

海外經濟政策。1)美國:美國9月新增非農就業人數大幅反彈至25.4萬人,遠超預期的15萬人。9月失業率意外回落至4.1%,“薩姆指數”由0.57回落至0.50。9月非農平均時薪同比繼續走高至4.0%。8月職位空缺數與失業人數比值回升至1.13,但仍低於2019年最小值。美國9月ISM制造業PMI低於預期,服務業PMI則大幅好於預期。亞特蘭大聯儲GDPNow模型截至10月1日預測,美國三季度GDP環比折年率2.5%。CME FedWatch數據顯示,截至10月4日,美聯儲11月降息50BP的概率由9月27日的53.3%下降至0%,降息25BP的概率爲97.4%,不降息的概率爲2.6%。2)歐洲:歐央行拉加德講話稱經濟復蘇面臨逆風,通脹可能在四季度短暫上升;9月HICP同比初值錄得1.8%,自2021年以來首次跌破2%。3)日本:日本8月工業產值數據“爆冷”,新首相石破茂發言支持貨幣寬松。

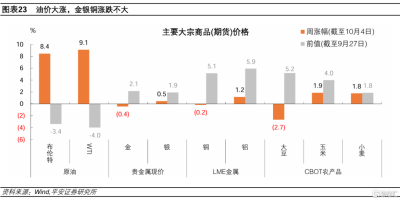

全球大類資產。1)股市:全球股市表現分化,A股港股繼續領漲,美股勉強收漲,其余地區股市多數下跌。2)債市:非農走強與降息預期修正,令美債利率全线大幅反彈。10年美債收益率整周大幅上行23BP至3.98%,創近兩個月新高。3)商品:油價大漲,金銀銅漲跌不大。布倫特和WTI原油整周分別大漲8.4%和9.1%。4)外匯:美元指數整周大幅上漲2.06%至102.49,創8月15日以來新高;日元、新西蘭元等大幅走弱,人民幣和港幣逆勢保持強勁。

風險提示:美國經濟超預期下行,全球金融市場波動超預期,國際地緣局勢超預期等。

01

國慶假期海外市場的四大動向

在2024年10月中國國慶假期期間,海外市場並不平靜,其中四大動向值得關注:

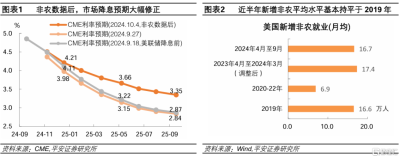

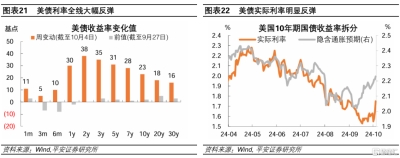

一是,美國就業數據意外走強,降息預期大幅修正,10年美債利率躍升並逼近4%大關。美聯儲9月18日首次降息50BP以後,市場的降息預期保持相對激進,但9月30日以來出現兩大轉折:一方面,9月30日鮑威爾講話時相對明確地表示,年內的基准情形是再降息50BP,初步遏制了單次降息50BP的押注;另一方面,10月4日公布的非農就業數據超預期走強,關鍵的新增非農、失業率和工資增速均強於預期。非農數據公布後,CME數據顯示市場對11月降息50BP的押注完全消除(一周前這一概率約5成),而且還出現了不降息的押注(2.6%);同時,市場顯著上修了未來一年的利率路徑,這一路徑明顯高於降息前水平。在此背景下,2年和10年美債收益率整周分別上升38BP和23BP,其中10年美債利率逼近4%大關,創8月上旬以來最高水平。

我們認爲,最新非農數據一方面緩解了就業市場线性走弱的擔憂,但另一方面也並未扭轉近半年就業市場的降溫趨勢,當前就業市場絕對水平可能持平或略弱於2019年,例如4-9月平均新增非農基本持平2019年均值,最新職位空缺數和失業人數比值(1.13)仍低於2019年最小值(1.14),所以暫不至於令美聯儲暫停降息。我們維持年內仍有2次各25BP降息的判斷。考慮到目前市場的降息路徑在修正後相對合理,且不排除四季度公布的經濟和通脹數據的反彈,預計10年美債利率未來一段時間可能在4%左右偏高水平運行。

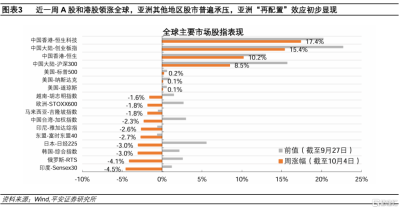

二是,中國經濟政策繼續影響全球市場,境外“中國資產”走強,全球資金在亞洲的“再配置”效應初步顯現。9月24日以來,中國經濟政策鼓舞全球市場。一方面,境外“中國資產”持續走強,截至10月4日當周,港股恆生指數和恆生科技指數整周分別漲10.2%和17.4%,9月24日以來分別累漲24.6%和41.3%;美股納斯達克金龍指數整周大漲11.9%,自9月24日以來累漲36.8%。另一方面,外資快速流入中國市場,例如美銀引述EPFR的數據稱,截至10月3日當周,全球新興市場股票型基金錄得155億美元資金流入,其中139億美元資金流入中國,兩個數據創歷史次高。股市方面,A股和港股連續兩周領漲全球,而日韓、東盟、印度等地區股市在近一周承壓,全球資金在亞洲的“再配置”效應初步顯現。我們認爲,隨着資產價格逐漸計入政策對經濟信心的提振,投資者下一階段或加大對政策落地及經濟復蘇證據的關注,資產價格漲勢或階段降溫,但全球資金“再配置”的空間仍較充足。

三是,日本新首相意外表態支持貨幣寬松,日元大幅受挫。日本新首相石破茂9月27日當選後,市場猜測其將支持貨幣正常化與財政整頓,一度引發日元升值、日股受挫。石破茂當選當日,日經225指數期貨交易盤中一度大跌超過2000點,並觸發熔斷機制;9月30日周一,日經225指數大幅下挫近5%。然而,石破茂在10月1日首次亮相中意外“放鴿”,支持貨幣政策保持寬松,強調“走出通縮”是經濟政策的重點。這令日元匯率大幅下跌,日元在10月4日當周走貶超4%,創8月1日以來最弱。我們認爲,新首相的言論主要出於安撫市場的目的,日本央行即便短期不急於加息,但貨幣正常化的方向未改,日元仍有充足的升值空間;日股方面,考慮到未來日元升值或帶來一定壓力,疊加“中國資產”走強或引發部分配置亞洲股市的資金流出日本,日股短期波動風險較高。

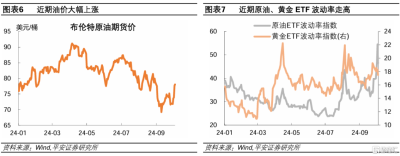

四是,中東局勢繼續升級,暫時提振原油、黃金等商品價格。9月23日以色列對黎巴嫩發動大規模空襲以來,黎以衝突升級,並引發伊朗採取報復以色列的行動。據新華社,伊朗10月1日晚發射超過180枚彈道導彈報復性襲擊以色列境內軍事目標,此前伊朗於今年4月首次空襲報復以色列。據新華社,10月3日,美國總統拜登在採訪中表示,有可能支持以色列襲擊伊朗石油設施,令國際油價大漲。截至10月4日當周,布倫特和WTI原油期貨價整周分別上漲8.4%和9.1%,創近一個月新高。黃金方面,地緣風險及避險情緒對金價形成支撐,令金價在10月4日當周基本免疫了10年美債(實際)利率和美元指數的上行壓力,同時黃金ETF波動率也有所上升。我們認爲,展望後市,地緣風險走向客觀面臨不確定性,但相對更值得警惕地緣風險降溫對油價、金價帶來的負面影響。

02

海外經濟政策

2.1 美國:就業數據意外走強

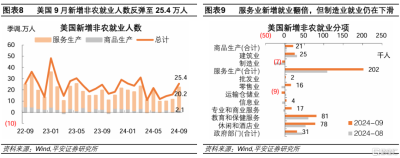

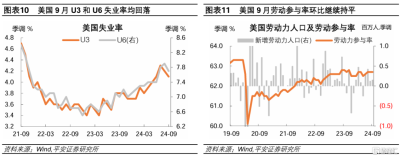

美國9月新增非農就業人數大幅反彈至25.4萬人,遠超預期的15萬人,前值明顯上修;服務業新增就業翻倍,但制造業就業仍在下滑。10月4日,美國勞工統計局數據顯示,美國9月新增非農就業人數爲25.4萬人,預期15萬人;8月和7月的前值合計上修7.2萬人。今年4-9月,非農平均增長16.7萬人,基本持平於2019年均值的16.6萬人。結構上,9月制造業就業連續第二個月小幅下降,但建築業人數繼續上升;服務業新增就業人數較前值翻倍,增量主要來自零售業、專業和商業服務、休闲和酒店業等;政府部門新增就業有所減少。

美國9月U3失業率意外回落至4.1%,“薩姆指數”由0.57回落至0.50,勞動參與率連續三個月持平於62.7%。美國9月U3失業率爲4.1%,低於預期和前值的4.2%,連續第二個月下降。9月U3失業人數環比大幅減少28.1萬人,勞動力人口環比增長15.0萬人。“薩姆指數”(美國失業率的3個月移動平均值-前12個月的3個月滾動移動平均值)最新錄得0.50,前值爲0.57。9月U6失業率(包括所有勉強算作勞動人口的人員以及因經濟理由兼職就業的總人口)由前值7.9%回落至7.7%。9月勞動參與率連續第三個月持平於62.7%,與2019年均值的63.1%仍有差距。

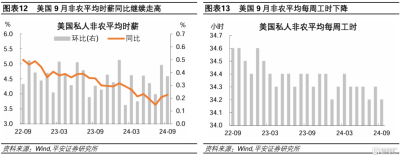

美國9月非農平均時薪同比繼續走高至4.0%,但平均工時有所下降。美國9月非農平均時薪環比上漲0.4%,高於預期的0.3%,前值爲0.4%;時薪同比增速爲4.0%,預期爲3.8%,前值爲3.9%。過去3個月、6個月和12個月時薪平均環比分別爲0.35%、0.32%和0.32%,高於2015-19年均值的0.24%,時薪增長仍呈現粘性。9月非農平均每周工時爲34.2小時,預期和前值爲34.3小時。

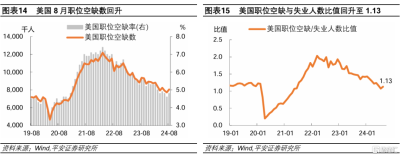

美國8月職位空缺數回升,職位空缺數與失業人數比值回升至1.13,但仍低於2019年最小值。10月1日公布的數據顯示,美國8月職位空缺804.0萬人,前值771.1萬人;8月職位空缺率錄得4.8%,高於前值的4.6%,也高於2019年均值的4.5%。美聯儲關注的指標——職位空缺與失業人數比值,在8月錄得1.13,前值(修正後)爲1.08,2019年均值和最小值分別是1.19和1.14。

最新公布的9月“小非農”反彈,終結連續五個月下降趨勢;最新初請失業金人數小幅反彈。10月2日公布的數據顯示,美國9月ADP新增就業人數爲14.3萬人,預期爲12.5萬人,修正後的前值爲10.3萬人,終結了此前連續五個月的下降趨勢。10月3日公布的數據顯示,截至9月28日當周,美國初請失業金人數爲22.5萬人,前值爲21.9萬人,四周均值爲22.4萬人;截至9月21日當周,美國續請失業金人數爲182.6萬人,前值爲182.7萬人,四周均值爲182.9萬人。

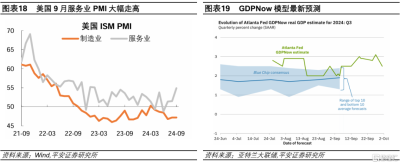

美國9月ISM制造業PMI低於預期、連續6個月萎縮;服務業PMI則大幅好於預期,創2023年2月以來最高。10月1日公布的數據顯示,美國9月ISM制造業PMI錄得47.2,低於預期的47.5,持平於前值,已經連續第六個月位於50下方;在過去23個月中,制造業PMI僅在今年3月錄得50.3,其余22個月均低於榮枯线。分項方面,訂單和產出指標的下降速度較上月有所減緩,但仍處於收縮區間;訂單量連續第六個月萎縮,導致生產受限,並拉低就業指數。10月3日公布的數據顯示,美國9月ISM服務業PMI錄得 54.9,大幅好於預期的51.7,前值51.5,連續第三個月擴張,且9月的擴張速度創下2023年2月以來最快。分項方面,新訂單指數大幅躍升,成本指數也明顯上升,就業指數則下降並陷入萎縮區間。

亞特蘭大聯儲GDPNow模型截至10月1日預測,美國三季度GDP環比折年率2.5%,低於截至9月27日預測的3.1%。

鮑威爾講話和“新美聯儲通訊社”的分析打消單次50BP的降息預期,博斯蒂克透露僅支持年內再降息一次,古爾斯比警告不要過分依賴單月(就業)數據。

9月30日,美聯儲主席鮑威爾表示,如果經濟發展符合預期,美聯儲的利率將隨着時間推移轉向更爲中性,同時他強調,聯儲沒有任何預設的利率路线,風險是雙向的,聯儲將逐次會議做決定。鮑威爾在問答環節中表示,“這不是一個急於迅速降息的委員會。如果經濟表現符合預期,這意味着今年將進一步降息,降息兩次,總共降息50個基點。”這與美聯儲9月點陣圖顯示的一致。

9月30日,鷹派票委亞特蘭大聯儲主席博斯蒂克表示,在今年9月的點陣圖上,他預測除了9月的50基點降息外,今年僅有一次25個基點的降息。但他表示,他的想法是开放的,這取決於美國通脹從現在开始放緩的速度,以及更重要的是即將發布的就業報告。他將關注美國經濟是否仍在創造淨就業崗位,特別是每月就業崗位增長是否保持在10萬個左右或以上,這是吸收勞動力市場新人所需要的水平。

10月4日,2025年有投票權的鴿派票委、芝加哥聯儲主席古爾斯比表示,就業數據非常出色,但他也警告不要過分依賴單月數據,這不會改變未來12到18個月內利率下降的趨勢。通脹可能低於美聯儲2%目標,這一風險是存在的。

10月4日,有“新美聯儲通訊社”之稱的Nick Timiraos表示,9月非農就業報告非常強勁,可能會關閉下個月美聯儲會議上再次進行50BP降息的可能性,同時保持降息25BP的步伐。美聯儲9月降息50基點,因爲他們認爲在降息方面可能有些滯後,從最新報告來看,7月和8月的招聘情況並不像上個月報告的那樣疲軟。

CME FedWatch數據顯示,截至10月4日,美聯儲11月降息50BP的概率由9月27日的53.3%下降至0%,降息25BP的概率爲97.4%,不降息的概率爲2.6%;預期11月和12月兩次會議累計降息54BP,9月27日預期累計降息77BP。

2.2 歐洲:歐通脹下破2%,英央行“放鴿”

歐央行拉加德講話稱經濟復蘇面臨逆風,通脹可能在四季度短暫上升,但更有信心通脹回歸2%目標;9月HICP同比初值錄得1.8%,自2021年以來首次跌破2%。9月30日,拉加德表示,一些調查指標表明,經濟復蘇面臨逆風;未來通脹可能在第四季度短暫上升,但歐洲央行對實現2%的通脹目標更有信心。她強調,政策利率將繼續保持緊縮,直到目標達成。拉加德發言後,市場感受偏鷹,德國國債收益率回升。10月1日,歐盟統計局公布數據顯示,歐元區9月HICP環比初值-0.1%,預期0%,前值0.1%,環比創2024年1月以來最大降幅;HICP同比初值1.8%,預期1.8%,前值2.2%,同比自2021年以來首次跌破2%。核心HICP同比初值2.7%,預期2.7%,前值2.8%。數據公布後,貨幣市場預計,10月歐洲央行降息的概率近90%。

英國央行行長貝利“放鴿”,首次提及可能更加激進、積極地降息。10月3日,英國央行行長貝利表示,如果通脹保持在較低水平,央行可能會更積極地降息。貝利稱,生活成本壓力並不像英國央行擔心的那樣持久,這令他感到鼓舞。如果通脹方面的消息繼續向好,英國央行在降息方面可能會變得“更加激進”、“更加積極”。該言論標志着,自英國央行在8月實施疫情以來的首次降息以來,其一直保持的漸進降息的基調發生了轉變。

2.3 日本:石破茂安撫市場

日本8月工業產值數據“爆冷”,新首相石破茂發言支持貨幣寬松。9月30日公布的數據顯示,日本8月份工業產值加速下滑,同比下降4.9%;環比下降了3.3%,降幅超過了預期的0.9%,前值下降3.1%。10月1日,日本新首相石破茂舉行了就任後的首次記者會。石破茂表示,經濟政策的最高優先事項是“將日本拉出通縮”,包括提高實際工資和促進企業資本支出。其呼籲日本央行保持寬松的貨幣政策,支持推動物價上漲和經濟增長的努力。即將上任的經濟再生大臣也表示,日本央行在考慮進一步加息時應該謹慎行事,以確保日本真正战勝通貨緊縮。

03

全球大類資產

3.1 股市:A股港股領漲全球

近一周(截至10月4日),全球股市表現分化,A股港股繼續領漲,美股勉強收漲,其余地區股市多數下跌。美國方面,標普500指數、道瓊斯工業指數和納斯達克綜指整周分別上漲0.2%、0.1%和0.1%。宏觀層面,美聯儲發聲與非農數據走強,糾正了年內大幅降息的預期,但也減輕了衰退擔憂,對美股的影響偏中性。另一方面,中國經濟前景改善,顯著提振中概股及中國營收佔比較高的企業股價。行業層面,納斯達克金龍指數整周大漲11.9%,自9月24日以來累漲36.8%;費城半導體指數小幅下跌0.2%;羅素2000指數小幅下跌0.5%。歐洲方面,歐洲STOXX600指數整周下跌1.8%,德國DAX、法國CAC40和英國FT100指數整周分別下跌1.8%、3.2%和0.5%。亞洲方面,A股和港股大漲,A股滬深300和創業板指數整周分別漲8.5%和15.4,9月24日以來分別累漲25.1%和42.1%;港股恆生指數和恆生科技指數整周分別漲10.2%和17.4%,9月24日以來分別累漲24.6%和41.3%。亞洲其余地區多數下跌,日經225指數和韓國綜指整周均下跌3%,孟买Sensex30指數、富時東盟40指數和越南胡志明指數分別下跌4.5%、2.7%和1.6%。

3.2 債市:美債利率大幅反彈

近一周(截至10月4日),非農走強與降息預期修正,令美債利率全线大幅反彈。2年期美債利率整周大幅上行38BP至3.93%,創8月下旬以來新高。10年美債收益率整周大幅上行23BP至3.98%,創近兩個月新高;10年TIPS利率(實際利率)整周上行15BP至1.75%,隱含通脹預期整周上行8BP至2.23%。10年和2年美債利差下降15BP至5BP。非美地區方面,10年德國國債收益率整周上行4BP至2.17%。10年日債利率主要在0.86-0.90%區間波動。

3.3 商品:油價大漲

近一周(截至10月4日),油價大漲,金銀銅漲跌不大。原油方面,布倫特和WTI原油整周分別大漲8.4%和9.1%,分別收於78.1和74.4美元/桶。宏觀層面,中東局勢升級,尤其10月3日有關美國打擊伊朗石油設施的消息引發供給擔憂,油價應聲大漲。庫存方面,EIA報告顯示,截至9月27日當周,美國原油庫存增加388.9萬桶,汽油庫存增加111.9萬桶。貴金屬方面,黃金現貨價整周下跌0.4%,收於2650美元/盎司。盡管中東地緣風險上升,但美債利率大幅反彈、美元指數走高,令金價有所承壓。白銀現貨價整周上漲0.5%。金屬方面,LME銅和鋁整周分別下跌0.2%和上漲1.2%。銅價一方面繼續受中國需求復蘇預期的支撐,另一方面也受到地緣局勢緊張、美元指數走強的壓制。農產品方面,CBOT大豆、玉米和小麥分別下跌2.7%、上漲1.9%和上漲1.8%。

3.4 外匯:日元大跌

近一周(截至10月4日),美元指數整周大幅上漲2.06%至102.49,創8月15日以來新高;日元、新西蘭元等大幅走弱,人民幣和港幣逆勢保持強勁。美國方面,美聯儲發聲及非農數據走強,令美國降息預期大幅修正,顯著提振美元匯率。歐元區方面,最新歐元區HICP通脹率下降至1.8%、自2021年以來首次跌破2%,歐元兌美元整周下跌1.69%。英國方面,英國央行行長貝利暗示,如果通脹保持低迷,可能會採取更激進的貨幣寬松政策,英鎊兌美元整周下跌1.85%。日本方面,日本新首相石破茂10月2日表示,日本經濟尚未准備好迎接再次加息,令日元跌幅擴大,日元兌美元整周大跌4.39%,美元兌日元收於148.7、創8月1日以來新高。中國方面,人民幣兌美元匯率在唯一的一個交易日裏小幅上漲0.01%,美元兌人民幣收於7.0156。

風險提示:美國經濟超預期下行,全球金融市場波動超預期,國際地緣局勢超預期等。

注:本文來自平安證券發布的《國慶假期海外市場的四大動向》,報告分析師:鐘正生、張璐、範城愷

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國慶假期海外市場的四大動向

地址:https://www.twnewsletter.com/article/52457.html