債基Q3季報:降久期、降槓杆、降倉位

主要觀點

公募債基2024年三季報已經披露完成,資產配置行爲發生哪些變化呢?本文對此進行統計描述分析。

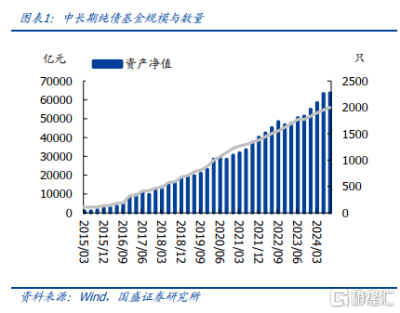

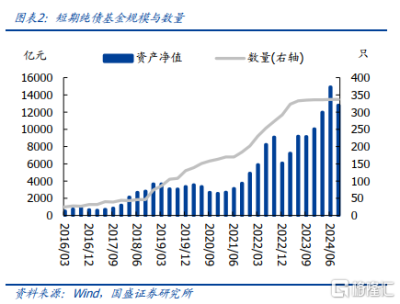

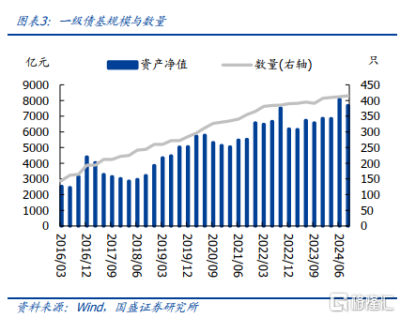

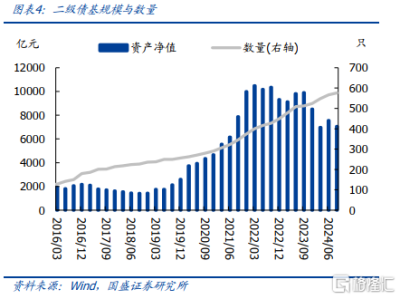

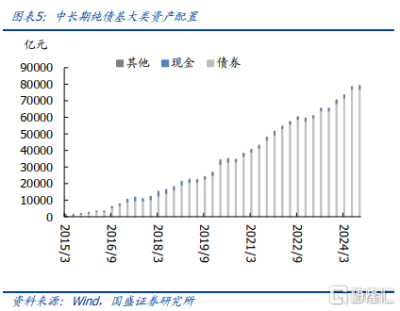

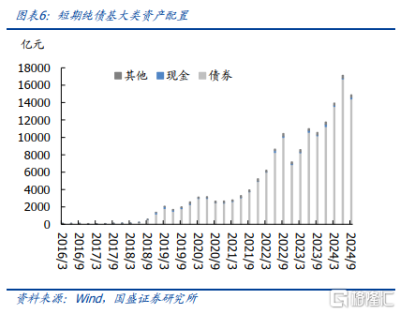

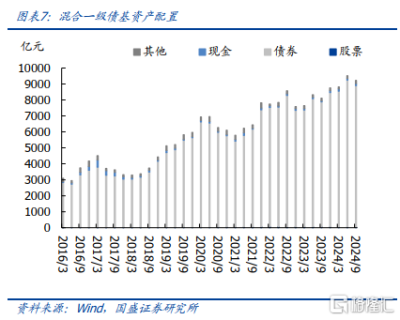

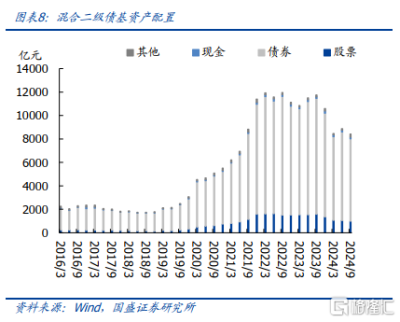

三季度中長期債基規模增加,債基規模整體下降。截至2024年三季度末,中長期純債基、短期純債基金、一級債基、二級債基資產淨值分別爲6.37萬億、12801億元、7684億元、7057億元,較二季度分別增加404億元、減少2124億元、減少396億元、減少507億元。四類主要債基資產淨值合計91234億元,較上季度價減少2624億元。

9月底股市上漲,在股債蹺蹺板效應衝擊下債市調整,導致債基減倉。進一步看債基內部持倉結構,截至三季度,中長期純債基、短期純債基、一級債基、二級債基分別持有債券市值7.70萬億元、1.44萬億元、8863億元、7015億元,較二季度分別增持4.91億元、減持2295億元、減持339億元、減持546億元。倉位來看,前述四類債券基金持有債券市值佔資產總值比重分別97.17%、96.85%、96.03%、83.25%,較二季度分別下降0.72%、下降0.72%、下降0.66%、下降1.89%。

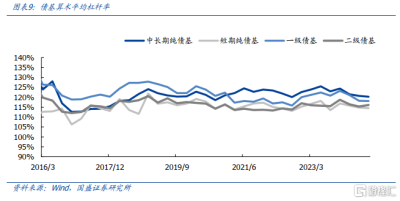

槓杆策略分化,除二級債基外,槓杆率均有所下降。截至三季度,中長期純債基、短期純債基、一級債基、二級債基的算術平均槓杆率分別爲120.28%、114.51%、118.11%、116.10%,較二季度分別-0.38%、-0.25%、-0.10%、+0.76%。

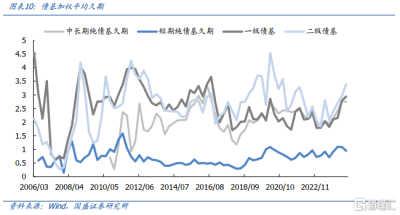

久期策略分化,純債基降久期,一二級債基拉久期。截至三季度,中長期純債基、短期純債基、一級債基、二級債基加權平均久期分別爲2.75、0.95、2.94、3.39,較二季度分別-0.03、-0.14、+0.15、+0.43。

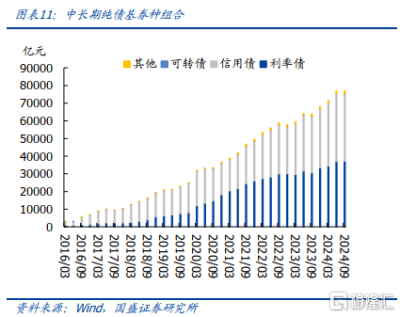

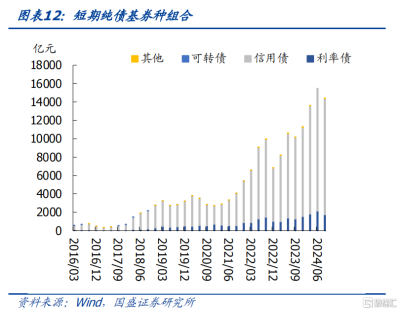

除中長期純債基增持利率債外,短期純債基和一級債基、二級債基均減持信用債和利率債。截至三季度,中長期純債基持有信用債市值3.81萬億,利率債市值3.72萬億,較二季度分別減持257億元、增持279億元;短期純債基持有信用債市值1.27萬億元、利率債市值1729億元,較上季度末分別減少2041億元、減少401億元;一級債基持有信用債市值6627億元、利率債市值1500億元,較上季度末分別減持293億元、減持22億元;二級債基持有信用債4612億元,利率債市值1316億元,較上季度末分別減少504億元、減少7億元。合計來看,前四類債基對信用債減持3096億元,對利率債減持152億元。

政金債市值佔利率債市值的比重均有所下降。三季度中長期純債基、短期純債基、一級債基、二級債基持倉政金債市值佔利率債市值的比重分別爲90.39%、87.77%、73.40%、56.79%,分別較上季度下降0.69%、0.07%、2.26%、5.86%。

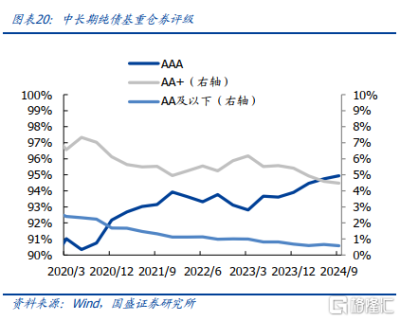

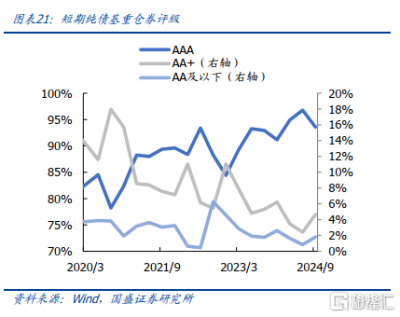

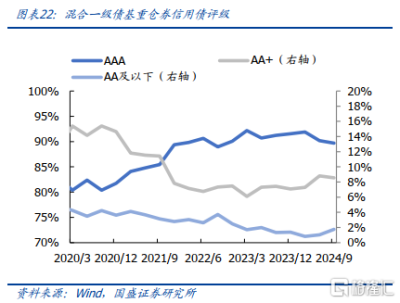

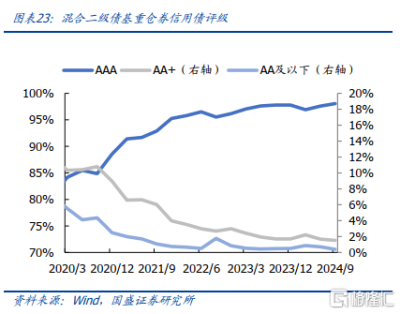

三季度短期純債基和一級債基進行信用下沉。三季度重倉信用債分評級來看,在中長期純債基中,AAA級佔比增加0.19%至94.94%,AA+級佔比下降0.12%至4.48%;短期純債基金中,AAA級佔比減少3.2%至93.56%,AA+級佔比上升2.23%至4.64%;一級債基中,AAA級佔比下降0.47%至89.70%,AA及以下佔比增加0.71%至1.75%;二級債基中,AAA級佔比增加0.48%至98.07%,AA+級佔比下降0.16%至1.53%。

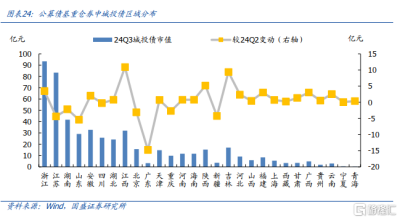

重倉城投債分區域來看,純債基和一二級債基這四類公募債基在2024年三季度持有城投債多的前四大省份爲浙江省、江蘇省、湖南省和安徽省。與二季度相比,江西、吉林、陝西城投債增持規模最多。

風險提示:債市風險超預期,政策超預期,統計存在偏差。

一、債基規模:中長期債基規模增加,債基規模整體下降

2024年三季度中長期債基規模增加,債基規模整體下降。截至2024年三季度末,中長期純債基、短期純債基金、一級債基、二級債基資產淨值分別爲6.37萬億、12801億元、7684億元、7057億元,較二季度分別增加404億元、減少2124億元、減少396億元、減少507億元。四類主要債基資產淨值合計91234億元,較上季度價減少2624億元。

二、大類資產配置:債券倉位下降

9月底股市上漲,在股債蹺蹺板效應衝擊下債市調整,導致債基減倉。進一步看債基內部持倉結構,截至2024年三季度,中長期純債基、短期純債基、一級債基、二級債基持有債券市值分別爲7.70萬億元、1.44萬億元、8863億元、7015億元,較二季度分別增持4.91億元、減持2295億元、減持339億元、減持546億元。倉位來看,前述四類債券基金持有債券市值佔資產總值比重分別97.17%、96.85%、96.03%、83.25%,較二季度分別下降0.72%、下降0.72%、下降0.66%、下降1.89%。

三、槓杆率和久期操作:策略分化

槓杆策略分化,除二級債基外,槓杆率均有所下降。截至2024年三季度,中長期純債基、短期純債基、一級債基、二級債基算術平均槓杆率分別爲120.28%、114.51%、118.11%、116.10%,較二季度分別-0.38%、-0.25%、-0.10%、+0.76%。

久期策略分化,純債基降久期,一二級債基拉久期。截至2024年三季度,中長期純債基、短期純債基、一級債基、二級債基加權平均久期分別爲2.75、0.95、2.94、3.39,較二季度分別-0.03、-0.14、+0.15、+0.43。

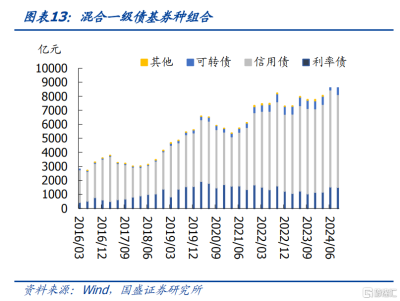

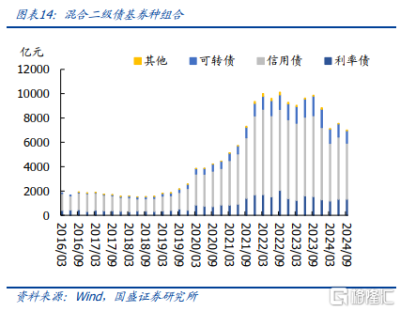

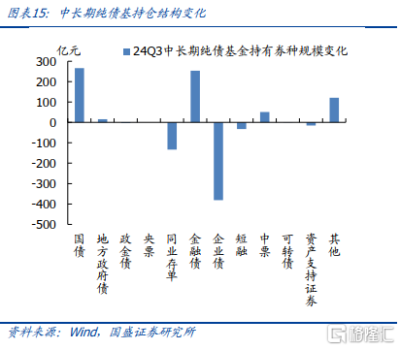

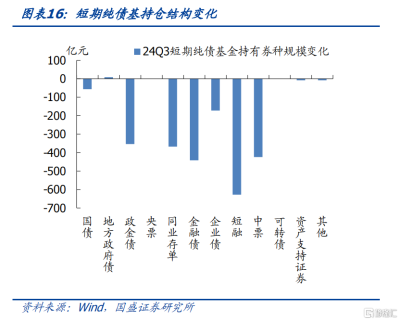

四、券種組合:大幅減持信用債

除中長期純債基增持利率債外,短期純債基和一級債基、二級債基均減持信用債和利率債。截至2024年三季度,中長期純債基持有信用債市值3.81萬億,利率債市值3.72萬億,較二季度分別減持257億元、增持279億元;短期純債基持有信用債市值1.27萬億元、利率債市值1729億元,較上季度末分別減少2041億元、減少401億元;一級債基持有信用債市值6627億元、利率債市值1500億元,較上季度末分別減持293億元、減持22億元;二級債基持有信用債4612億元,利率債市值1316億元,較上季度末分別減少504億元、減少7億元。合計來看,前四類債基對信用債減持3096億元,對利率債減持152億元。

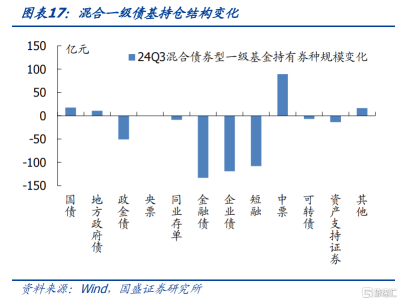

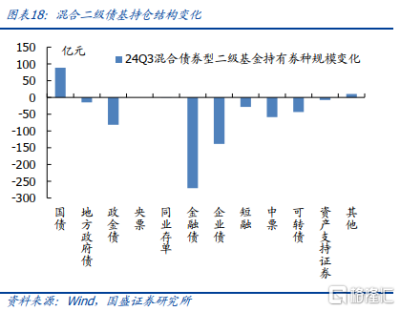

分券種來看,三季度中長期純債基主要增持國債和金融債,大幅減持企業債;短期純債基大幅減持短融、金融債、中票、存單、政金債;混合一級債基主要增持中票,減持金融債、企業債、短融和政金債;混合二級債基主要增持國債,大幅減持金融債、企業債。

政金債市值佔利率債市值的比重均有所下降。三季度中長期純債基、短期純債基、一級債基、二級債基持倉政金債市值佔利率債市值的比重分別爲90.39%、87.77%、73.40%、56.79%,分別較上季度下降0.69%、0.07%、2.26%、5.86%。

五、重倉券分析:信用下沉

三季度短期純債基和一級債基進行信用下沉。三季度重倉信用債分評級來看,在中長期純債基中,AAA級佔比增加0.19%至94.94%,AA+級佔比下降0.12%至4.48%;短期純債基金中,AAA級佔比減少3.2%至93.56%,AA+級佔比上升2.23%至4.64%;一級債基中,AAA級佔比下降0.47%至89.70%,AA及以下佔比增加0.71%至1.75%;二級債基中,AAA級佔比增加0.48%至98.07%,AA+級佔比下降0.16%至1.53%。

重倉城投債分區域來看,純債基和一二級債基這四類公募債基在2024年三季度持有城投債多的前四大省份爲浙江省、江蘇省、湖南省和安徽省。與二季度相比,江西、吉林、陝西城投債增持規模最多。

風險提示

債市風險超預期,政策超預期,統計存在偏差。

本文節選自國盛證券研究所於2024年11月2日發布的研報《降久期、降槓杆、降倉位——債基2024Q3季報分析》,分析師:楊業偉 S0680520050001 朱美華 S0680522070002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:債基Q3季報:降久期、降槓杆、降倉位

地址:https://www.twnewsletter.com/article/54954.html