上證50回來的三條线索

回顧

22年11-12月,持續提示布局上證50機會,累計上漲15%,超額9%。23Q4以來,10.8《收獲的季節》提示三重催化(中美+業績+美債回落);10.22《四問美債利率拐點交易》提示美債預計向中樞回落、11.5《冬日暖陽陽》提示市場回暖;都已部分兌現。

核心觀點

資金入市+政策利好組合拳襲來,A股迎來3連陽,布局價值和國企機會。

政策端,貨幣/資本市場/地產/國企多线發力支撐市場信心:貨幣端;全面降准50BP+定向降息25BP,爲春季提供萬億元長期流動性同時,也爲金融市場運行創造良好的貨幣政策環境。資本市場端:推進回購注銷、加大分紅,完善減持、融券、轉融通等制度規則:地產端:國家金融監督管理總局表態金融業大力支持房地產,包括推進城市房地產融資協調機制、個人住房貸款金融服務。國企端:研究將市值管理納入中央企業負責人業績考核,通過應用增持、回購等加強投資者信心,加大現金分紅回報投資者。

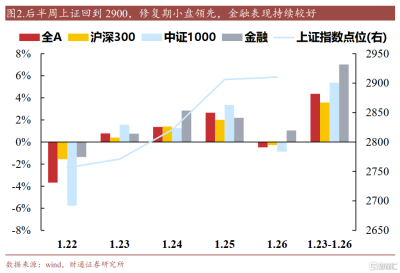

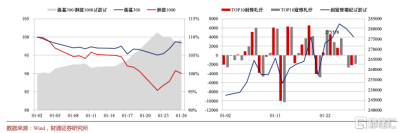

行情端,受資金入市+政策利好驅動,A股迎來3連陽。周初LPR未降息疊加雪球產品與股權質押衝擊,行情大幅調整。隨着風險釋放+新增資金持續入市支撐,周二起行情觸底回升,周三起政策齊出台再度帶動市場信心修復,周二到周四行情迎來3連陽,上證重回2900。當前情緒視角:反映風險偏好已在修復:參照《市場底部五維跟蹤體系與組合對策》,情緒指標小盤相對大盤回升,股指期貨多空單總量下行,均反映風險偏好修復。往後看,資金流入+政策提振組合拳下,短期預計風險偏好修復帶動行情上漲,中期需要關注政策落地+經濟修復情況,進一步確認行情進一步上攻動力。

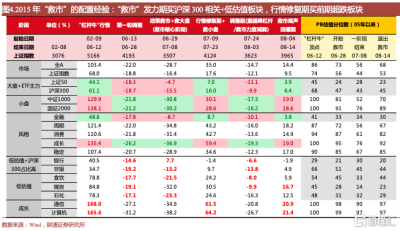

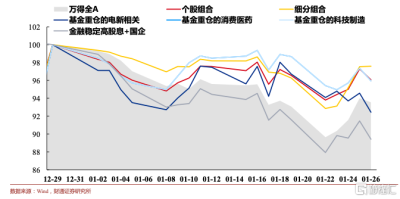

配置層面,短期提示成長超跌修復,中長期重視上證50中價值和國企的核心資產低位布局機會。短期視角,關注先前超跌+彈性大的小盤/成長的修復行情(15年“救市”經驗:6.29-7.8權重股先修復,7.9後風險偏好修復,小盤/成長領漲),具體包括光伏和AI+的電子/計算機。中期配置視角,提示上證50布局良機,具體3條主线:1)金融地產國企:一方面受益於資金流入,另一方面受益於國企改革和地產支持政策;2)紅利:行情企穩到起步階段,紅利板塊預計仍然堅挺,對應銀行、電力等;3)消費核心資產:估值低位+下跌空間有限(近2周持續超額,名單詳見《梳理市場“跌不動”的方向》)。

專題:國企改革新動態,推進加強市值管理、分紅回購、專業化整合

國企改革-加強市值管理:2024年1月24日,國務院國資委有關負責人表示,將進一步研究把市值管理納入中央企業負責人業績考核,引導中央企業負責人更加重視所控股上市公司的市場表現,及時通過應用市場化增持、回購等手段傳遞信心、穩定預期,加大現金分紅力度,更好地回報投資者。

國企改革-开展專業化整合:國資委還提到將更大力度开展信息通信、新能源、裝備制造等領域專業化整合,再度體現战略性產業重組的重要意義。

如何把握國企投資機會?增持+超跌反彈、回購、分紅3條主线。

1)增持+超跌反彈方向。此次國資委提及市值考核,與去年“中特估”同樣針對的是央企上市公司估值和股價,且同時提到利用增持等手段傳遞信心。當前股價和估值折價較多、且尚在進行增持的公司,有望率先受益於增持帶來的資金流入,出現修復行情。

2)回購穩定股價的央國企。股份回購可在市場震蕩下行期對股價形成支撐,加大回購力度也是央企向市場傳遞信心的重要舉措之一。

3)加大分紅力度的央企。國資委表態同樣提到加大分紅力度,考慮財政協同作用(參考貴州茅台高分紅緩解貴州財政壓力),提高分紅預計仍是重要方向。

風險提示:美聯儲加息超預期、海外金融風險超預期、歷史經驗失效等。

注:本文來自財通證券2024年1月28日發布的證券研究報告《上證50回來的三條线索--A股策略專題報告(20240128)》;報告分析師:李美岑 SAC執業證書編號:S0160521120002、張日升 SAC執業證書編號:S0160522030001、王亦奕 SAC執業證書編號:S0160522030002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:上證50回來的三條线索

地址:https://www.twnewsletter.com/article/29423.html