ADC賽道翻倍狂增

ADC作爲超高成長的新興增量市場,不會受到脫鉤衝擊。

ADC是成長最快的內需市場賽道,據弗若斯特沙利文數據,中國ADC藥物市場規模,2030 年將升至689 億元,2022-2026E CAGR爲109.2%,每年翻倍的復合增速,誰與爭鋒?

擁抱這個黃金時代,國內ADC競爭格局正發生重大變化,擁有全球前三管线+掌握ADC平台型技術,成爲ADC頭部企業標配。

基於組合式創新、工程化抗體方面的獨特稟賦,中國ADC呈現出群星璀璨的全球前三格局,具備BIC潛力的ADC產品包括樂普生物(EGFR ADC MRG003,全球進度前二)、邁威生物(Nectin-4 ADC 9MW2821,全球進度前二)、翰森制藥(B7-H3 ADC HS-20093,全球進度前二)、基石藥業(ROR1 ADC CS5001,全球進度前三)。

其中,樂普生物擁有5個全球前三ADC管线,2023年憑借ADC對外授權及PD-1銷售,實現商業化的大幅跳升。依托創新引擎Hi-TOPi平台、TOPAbody平台,今年將新增兩個FIC或BIC潛力管线。

全球前三意味着內外兼修,擁有分享內需市場紅利的獨佔期,並且具有大額對外BD的機會,以較低地緣風險實現出海。

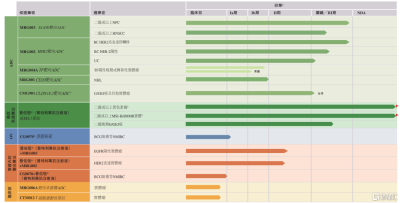

樂普生物研發管线 據2023年業績公告

樂普生物研發管线 據2023年業績公告

01

ADC創新發源地

中國已成爲全球ADC創新發源地,全球最大的ADC對外授權交易國,2022年至2023上半年,我國共有34項ADC授權交易,超過美國同期的25項。國產ADC密集license out,2021-2023年ADC總交易金額達364億美元,首付款達20億美元。

在ADC強國背後,是創新藥企汲取內卷化教訓,應對DS-8201衝擊,主動有爲進行多樣化創新,從而使ADC成爲發展最爲良性的創新藥領域之一。據醫藥魔方數據,與全球的研發趨勢類似,國內 ADC 在研藥物靶點分布於HER2 (38.4%)、EGFR(11.9%)、TROP-2(9.9%)、Claudin 18.2(9.9%)、c-Met (5.96%)、PSMA(5.3%)、CD19(5.3%),扎堆現象不明顯。

國內ADC企業具有研發速度優勢,正在批量化產出全球前三管线。據光大證券統計,部分ADC藥物從I期臨牀开始到首次申請上市的臨牀开發耗時,國內企業較海外企業整體更短。中國頭部Biotech藥物發現時間比業界平均節省約30-50%,臨牀患者招募速度比業界平均快2-5倍。

不僅進度靠前,國產ADC還兼備BIC、FIC或差異化優勢,樂普生物是全球前三管线(包括MRG003、CMG901、MRG004A、MRG001、MRG006A)最多的國內ADC Biotech,現在以其爲例進行分析。

樂普生物MRG003是國內首創的EGFR ADC藥物,有望填補EGFR靶向藥物二线及以上全身性治療失敗的EGFR 陽性晚期或轉移性實體瘤(包括HNSCC、NPC)治療空白。MRG003治療NPC(鼻咽癌)IIa期臨牀數據顯示:2.0mg/kg劑量組28例可評估療效,ORR爲39.3%,DCR爲71.4%,2.3mg/kg劑量組29例可評估療效,ORR爲55.2%,DCR爲86.2%。ORR較傳統治療手段(化療、免疫療法)取得突破性進展,EGFR-ADC的出現爲克服傳統的化療耐藥、TKI耐藥提供全新治療選擇。

據《柳葉刀》研究論文,中國NPC患者佔到全球近半數,每年新發病例約6萬,目前系統化療仍是最主要治療手段,但化療耐藥患者的二线和三线治療手段欠缺。PD-1+化療一线治療鼻咽癌取得不錯療效,但後线治療也缺乏選擇。MRG003獲批上市後將擁有較長市場獨佔期。

MRG003 NPC適應症於2022年9月獲得FDA孤兒藥認定及CDE突破性療法認定,並於2023年12月獲得FDA授予快速通道資格。MRG003 NPC適應症預期今年在中國申報NDA,有望明年底獲批銷售。

樂普生物MRG004A是國內首個申報臨牀的 TF ADC 藥物,胰腺癌適應症於今年3月11日獲得FDA授予快速通道資格。胰腺癌臨牀上早期發現率僅爲5~7%,是所有癌症中最低的一種,晚期患者治療以化療爲主,總生存期僅6~9個月,目前獲批的靶向藥物可幹預的靶點十分局限且突變率低。全球每年有超過33萬人死於胰腺癌,總體5年生存率約6%,存在巨大的未滿足臨牀需求,MRG004A未來也有BD機會。

以上兩個ADC藥物,不僅速度快,而且主動選擇臨牀急需、競爭格局良好的適應症,避免與熱門撞車。

不同於過往創新藥license-out僅以獲得首付款爲重點,ADC授權給跨國藥企後普遍得到善待,臨牀推進效率較高,裏程碑付款、銷售分成兌現概率較大。樂普生物(與康諾亞共同开發)CMG901是全球首個進入臨牀的Claudin 18.2 ADC,合作夥伴阿斯利康今年3月啓動AZD0901/CMG901的首個 III 期臨牀試驗,用於治療晚期或轉移性胃及胃食管結合部腺癌,成爲全球第2款啓動 III 期臨牀的 CLDN18.2 ADC。

樂普生物布局新靶點新平台

樂普生物布局新靶點新平台

02

滾雪球效應

ADC平台型技術企業後勁大,成功經驗具有滾雪球效應。

ADC是一種系統化、平台化的制藥方式,當技術能力在一個藥物分子上得到驗證後,可進行平移復制,嘗試新靶點、拓展新適應症。世界兩大龍頭企業Seagen、第一三共近年來發布臨牀試驗數據的數量快速增長,而臨牀結果的成功率也非常可觀,大部分都是積極、優效的評價。

樂普生物ADC技術平台優勢得到驗證,EGFR ADC MRG003治療NPC及HNSCC Ⅱ期臨牀試驗的ORR分別達到55.2%和43.0%,同適應症百利天恆的EGFR/HER3雙抗ADC BL-B01D1的ORR分別爲45.8%和7.7%,MRG003的臨牀數據較於同類產品具備療效優勢。

樂普生物建立兩大新型技術平台,實現ADC和抗體核心技術全面升級。利用新型鏈接體-有效載荷平台Hi-TOPi,开發出具有全球同類首創潛力的ADC肝癌靶點候選藥物MRG006A,預期於2024Q2申報IND。利用專有的T細胞銜接器平台TOPAbody,开發出具有BIC潛力的肺癌靶點T細胞激動性抗體CTM012,計劃於2024年申報IND。

樂普生物的平台優勢還體現在擁有免疫療法基石藥物PD-1普特利單抗,在ADC Biotech中具備獨特優勢,可編織ADC+IO、溶瘤病毒+IO聯用大網。

ADC藥物被喻爲靶向化療,具備替代傳統化療的潛力。化療+IO目前在多瘤種的一线治療中普遍運用,而ADC+IO作爲其升級版本,可進一步提高聯合用藥的靶向性和療效,在未來5-10年成爲腫瘤免疫的主线。

ADC單藥通常最初獲批於腫瘤後线治療,聯合PD-1則有望提升爲一线療法,適用患者基數將得到大幅提升。樂普生物EGFR ADC MRG003、HER2 ADC MRG002與普特利單抗聯用,正進行II期臨牀試驗,均觀察到良好的數據,有潛力衝向前线治療,以實現更大的商業價值。

ADC未來的發展方向是XDC泛偶聯,在原有ADC藥物設計基礎上進行拓展,比如將單抗替換爲雙抗、多肽、融合蛋白,或有效載荷替換爲放射性核素、免疫調節劑,使候選藥物分子的數量呈指數級爆炸增長。適應症可拓展至非腫瘤藍海,包括自身免疫疾病、抗感染、眼科疾病。

這意味着ADC的高景氣周期將很長遠,頭部企業成長空間廣闊。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:ADC賽道翻倍狂增

地址:https://www.twnewsletter.com/article/34712.html