十億美元分子幻滅

每個理想主義的年代,人們只需要一本書、一場愛情,即可奔赴遠方。

記錄福泰制藥(Vertex)傳奇創業史的《十億美元分子》,在中國出版適逢創新藥的初起年代,Biotech的海歸科學家和熱血青年人手一本,都憧憬着美好的未來。

現在,理想基本被澆滅了。

福泰制藥最初嘗試通過解析FK-506的靶點蛋白FKBP來設計選擇性更強的靶向分子,並忽悠日本人投資3000萬美元,最終這個潛在十億美元分子未能成功,創始人博格也未能熬到天亮,與喬布斯一樣,“在自己親手創立的公司被逼退休”。

然而,福泰制藥的結局仍然是Biopharma,創新環境足夠寬松,給22年的時間來產生首個十億美元分子,給29年的時間來正式擺脫虧損。

無論22年或29年對中國Biotech都是不可能的奢侈。在現有條件下,國內創新藥市場無法產生十億美元分子,Biotech依靠產品銷售,不是盈利撐不起,而是买彩票更有性價比。

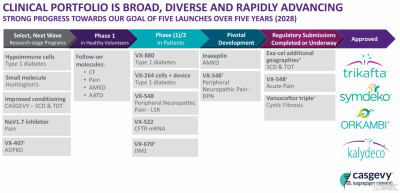

福泰制藥繞开所有競爭擁擠的賽道,是差異化創新的最理想標杆。4月中旬,福泰制藥49億美元布局IgA腎病,非阿片類止痛藥VX-548申報上市衝擊千億美元市場,均在未滿足臨牀需求領域掀起巨浪。福泰制藥超越BMS,躋身千億美元市值俱樂部不是沒有原因的。

福泰制藥作爲伴隨中國創新藥成長的模板,我們對其了解越多,越感到絕望。

01

一長串失敗

按照我們的經驗,福泰制藥是活不下來的,其成長過程充斥着一長串失敗。

福泰制藥成立於1989年,僅有一個“基於結構設計分子”模糊理念,創始人博格迎合華爾街喜好,以講故事來融資及聚攏科學家團隊,讓這家Biotech顯得更加不靠譜。

首個开發項目撲街。免疫抑制劑FK-506是一種天然產物但副作用很強,福泰制藥希望合成出一種具有較小毒性的新分子,卻找錯靶點,後來基於正確的靶點蛋白設計合成VX-563,由於毒性太高,最終項目於1995年正式中止。

前兩款上市產品撲街。HIV藥物安普那韋和福沙那韋分別於1999年和2003年獲批上市,但商業化未成功。安普那韋1995年2月正式進入臨牀,這是福泰制藥成立6年後首個進入臨牀階段的分子,項目推進緩慢,在同類藥物中第5個獲得批准。2008年,福泰制藥徹底退出HIV領域。

終於等來重磅產品,還是撲街。治療慢性丙肝的特拉匹韋於2011年上市,當年收入9億美元以上,使公司首次實現短暫的盈虧平衡,2012年銷售峰值11.62億美元,終於產生首個十億美元分子,但由於吉利德2013年推出治愈慢性丙肝的神藥,特拉匹韋的生命周期被快速終結,2014年收入僅有0.2億美元。

福泰制藥IPO募資僅2700萬美元,早期研發的不確定性,加上時運不濟,墳頭草本已三尺,但創新環境總是給機會。福泰制藥前後10次累計融資25億美元,反諷的是大部分依靠“看上去很美但最終失敗”的管线來講故事。福泰制藥還通過逾30次BD來彌補資金或管线的斷檔。

終於熬到春暖花开。

首款治療CF(囊性纖維化)的藥物Kalydeco於2012年獲批上市,隨後公司快速迭代,陸續推出升級的二聯療法Orkambi和Symdeko,以及三聯療法Trikafta,可覆蓋患者比例從5%提升至90%。福泰制藥2018年淨利潤21億美元,同比增長約700%,正式進入穩定盈利期,此時距公司成立已過去29年,距博格退休已過去10年。

當時CF治療完全處於空白,是福泰制藥能夠成功的一塊基石,而罕見病藥物的合理定價是另一塊基石,三聯療法Trikafta年治療費用高達30萬美元,而且大概率終身服藥。

Trikafta在2020/2021/2022/2023年銷售額分別爲39億、57億、76億、89億美元。

沒法借鑑,唯一能借鑑的可能是BD。

中國Biotech只剩對外BD一條坦途。

02

差異化最理想標杆

爲深入理解福泰制藥的高度差異化研發布局,我們來看其本月的兩個大動作。

4月11日,福泰制藥宣布以49億美元收購Alpine,獲得的核心管线Povetacicept爲一款突變TACI-Fc融合蛋白,與榮昌生物泰它西普爲同類藥物,目前該藥進展最快的適應症爲IgA腎病,預計2024H2將啓動III期關鍵臨牀,後續探索的適應症還有系統性紅斑狼瘡、膜性腎病、血球減少症。

Povetacicept的IgA腎病臨牀II期取得積極數據,80mg組患者的蛋白尿得到有臨牀意義的改善,在36周時,UPCR(n=6)比基线降低64.1%,同時,根據eGFR評估,患者的腎功能也趨於穩定。

據華創新藥,IgA腎病患病人數,美國約爲12-15萬人,中國約爲500萬人,患者群體龐大。IgA腎病一般發病於35歲以下人群,通常表現爲肉眼血尿或持續性鏡下血尿。IgA腎病病人相較於其他慢病病人年輕,並且腎衰風險極高,相較是有支付能力保障的高價值賽道,超過80%的確診患者年齡爲18~44歲,表現出接受創新療法的強烈意愿。IgA腎病還可能影響青壯年生育能力,患者對安全有效的治療方法具備積極的支付意愿。

在nefecon和sparsentan分別於2021年、2023年在美國加速獲批之前,IgA腎病缺少可逆轉腎功能衰退的新型靶向藥物。

(2023年7月報道),今年1月被諾華制藥全資收購。

4月18日,福泰制藥宣布遞交非成癮性高效鎮痛藥物VX-548滾動上市申請,其意義重大,可能帶來一場醫學革命。

2020年美國阿片類鎮痛藥處方數量超過1.4億,疼痛市場有潛力成爲下一個減肥藥市場。據智研咨詢,2022年全球止痛藥行業市場規模約爲911.4億美元。

VX-548是一種選擇性鈉離子通道NaV1.8抑制劑,與阿片類藥物不同,其不作用於大腦,只對周圍神經起作用,因而有望避免成癮。

國內Nav1.8抑制劑布局,進展較快的是恆瑞醫藥HRS4800,處於臨牀II期,濟民可信JMKX000623處於臨牀I期。費米子科技/健康元FZ008-145是一款高選擇性第二代Nav1.8抑制劑,去年10月向CDE遞交IND申請。

03

有沒有創新的土壤

這個周末,神州細胞年銷售額17.8億元的重組八因子卷入注水疑雲,從而讓國產創新藥2023年明星單品僅剩一根獨苗——艾力斯三代EGFR抑制劑伏美替尼。

神州細胞財報被發現2023年捐贈藥品及資金合計達到4億元,重組八因子產品安佳因上市後,公司與公益組織合作,實施從資金到藥品的全方位患者援助。

神州細胞在財報經營風險裏也提到“醫藥企業通常面臨更爲復雜的業務合規要求,內容涉及學術會議、慈善捐贈、市場推廣、商業流通等,風險存在於商業賄賂、稅務、藥品質量安全及環保等多個領域。”

據健識局調研發現,在很多地區,“安佳因”打着“零自付”的口號,通過多項額外援助搶佔市場,血友病患者基本不用自己花錢。

如果捐贈金額與銷售收入比例掛鉤,慈善捐贈的性質將變得可疑。

無論如何,Biotech的創新藥單品在2023年普遍遇到銷售瓶頸。隨着創新藥商業化在今年大爆發,前景將更不樂觀。2023年首次申報上市的國產創新藥數量爲65個(不含疫苗和中藥),遠超往年20余項NDA數量。根據新藥上市審批周期,這65款國產創新藥大部分有望於2024 年逐步上市。

此時,對照海外經驗,可能要思考我們到底有沒有支持創新藥進一步發展的土壤?

再生元1991年上市時也被認爲是一家荒唐的公司,成立僅3年,就帶着正確的故事衝進了資本市場:他們在研究最時髦的疾病——阿爾茨海默病。長達20年無產品銷售,2008年首款藥物列洛西普終於獲批上市,但商業化並沒有成功。

福泰制藥、再生元的成長過程充斥着混亂與泡沫,在長時間內都不是靠譜的企業,但這正好說明創新不能被計劃,在本質上應由市場自發進行創新資源配置。

沒法借鑑。

未盈利科技企業IPO,需要充分論證持續經營能力、披露預計實現盈利情況。如果具備持續經營能力,還有IPO的緊迫性嗎?

福泰制藥、再生元的成功,還說明生物科技的創新規律是,超級大單品要爲既往無數的失敗买單,也要支撐下一波可能失敗無數次的研發,大單品合理定價,才能形成創新循環。

福泰制藥、再生元的經歷,也從側面解釋爲何國內創新藥企必然卷?因爲沒有時間、資金讓你反復試錯,fast-follow策略風險更低、效率更高,先活下來再說。

只做me-too藥物,也能基本滿足臨牀需求,我們的企業分享海外生物技術外溢的正外部性,既省錢又沒有風險,多好。

但脖子還好嗎?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:十億美元分子幻滅

地址:https://www.twnewsletter.com/article/36719.html