長城證券:美聯儲又面臨滯脹困境

►►►核心觀點

結論:美聯儲5月會議維持聯邦基金利率不變。會議聲明中,美聯儲罕見地表達了對實現通脹目標的擔憂,但在政策調整上卻放緩了縮表的步伐。美國一季度增速大幅放緩,經濟周期從復蘇走向滯脹,這使得美聯儲在貨幣政策上陷入兩難困境。雖然擔憂通脹,但美聯儲還是放緩縮表,這說明處理“滯”的優先性暫時高於處理“脹”的優先性。針對當前情況,仍需關注美國經濟走勢,是“滯”得進一步嚴重還是“脹”的進一步反彈?這將使美聯儲調整政策目標順序。美聯儲內部可能暫時也未形成關於降息的一致計劃。高利率仍將持續下去。

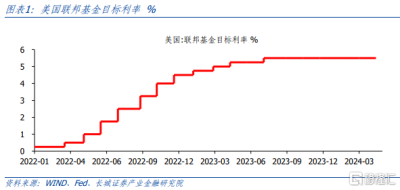

數據:北京時間5月2日凌晨,美聯儲維持聯邦基金利率在5.25%-5.50%。

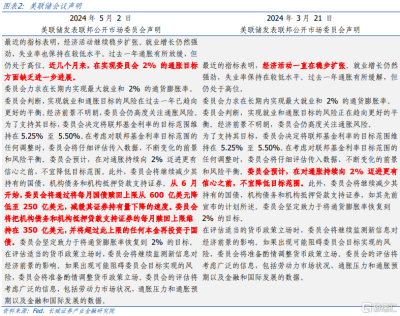

要點:美聯儲罕見地承認了對實現通脹目標的擔憂。在新聞發布會中,鮑威爾更是直接表示“今年到目前爲止,數據並沒有給我們降息的信心。通脹數據超出了預期,降息可能需要比之前預期更長的時間。” 這樣意味着降息可能進一步推遲,高利率仍將持續。

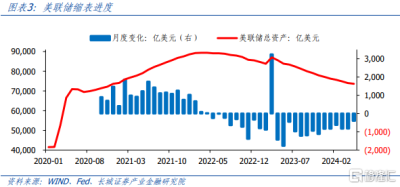

美聯儲按照計劃开始放緩縮表。在本次會議上,美聯儲宣布從6月开始將縮表規模從之前的每月600億國債+350億MBS債券調整爲250億國債+350億MBS債券。在3月份會議中,鮑威爾已經透露了減緩縮表的想法,因此這次調整縮表規模處在預期之內。

現在,美聯儲又面臨滯脹困境,顯然美聯儲還沒有明確的政策方向,三季度可能是重要觀察期。我們認爲,美聯儲當前第一要務可能仍是控制通脹。一方面,因爲雖然實際GDP環比折年率1.6%,相對於前幾年寬松貨幣刺激出的經濟高增速來看較低,但距離美國潛在經濟增長率的差距並不大。因此,美國經濟增長只是“掉速”,而非“失速”。另一方面,美國通脹自2021年3月突破2%以來,已經超過3年時間偏離目標通脹。如果通脹再度反彈,可能導致通脹長期脫離政策目標。綜上,美聯儲仍需繼續保持高利率,降息應當謹慎。

1

美聯儲5月會議點評

北京時間5月2日凌晨,美聯儲會議維持聯邦基金利率在5.25%-5.50%區間。會議聲明中,美聯儲罕見地表達了對實現通脹目標的擔憂,但在政策調整上卻放緩了縮表的步伐。美國一季度增速大幅放緩,經濟周期從復蘇走向滯脹,這使得美聯儲在貨幣政策上陷入兩難困境。雖然擔憂通脹,但美聯儲還是放緩縮表,這說明處理“滯”的優先性暫時高於處理“脹”的優先性。針對當前情況,仍需關注美國經濟走勢,是“滯”得進一步嚴重還是“脹”的進一步反彈?這將使美聯儲調整政策目標順序。美聯儲內部可能暫時也未形成關於降息的一致計劃。高利率仍將持續下去。

美聯儲罕見地承認了對實現通脹目標的擔憂。美聯儲會議聲明中對經濟情況的描述中加上了一句“In recent months, there has been a lack of further progress toward the Committee's 2 percent inflation objective.”在新聞發布會中,鮑威爾更是直接表示“今年到目前爲止,數據並沒有給我們降息的信心。通脹數據超出了預期,降息可能需要比之前預期更長的時間。”這樣意味着降息可能進一步推遲,高利率仍將持續。

美聯儲按照計劃开始放緩縮表。在本次會議上,美聯儲宣布從6月开始將縮表規模從之前的每月600億國債+350億MBS債券調整爲250億國債+350億MBS債券。截止5月1日,美聯儲總資產7.36萬億美元,相較4月3日減少了770.84億美元,規模介於原來計劃的950億和新計劃的600億之間。在3月份會議中,鮑威爾已經透露了減緩縮表的想法,因此這次調整縮表規模處在預期之內。

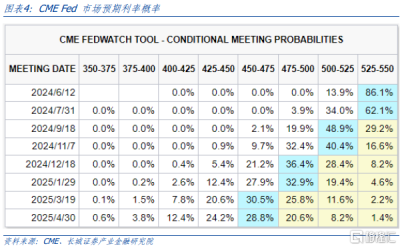

美聯儲會議後,市場預期9月份降息的概率進一步提升。根據CME FED,5月3日市場預期9月份降息的概率爲48.9%,而在4月初的時候市場預期6月份降息的概率爲56.8%。也就是在一個月的時間,美聯儲降息預期就從6月推遲到9月,主要的變化因素就是美國通脹的超預期回升。

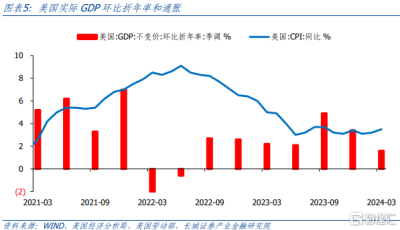

但是,除了通脹之外,美聯儲又遇到另一個棘手問題,那就是經濟放緩。4月25日,美國商務部公布的首次預估數據顯示,今年一季度美國實際GDP環比折年率1.6%,較去年四季度的3.4%大幅放緩。5月2日,美國4月份制造業PMI指數49.2%,再度回到收縮區間。

滯脹難題再度出現,美聯儲可能重蹈覆轍。在3月份的點評中,我們指出“美聯儲可能會像2021年一樣錯判通脹形勢,提升通脹二次反彈的風險”。現在,美聯儲很可能又像2022年一樣錯判經濟形勢。2022年上半年,美國經濟技術性衰退—連續兩個月GDP環比負增長。2022年下半年,美國經濟滯脹—經濟增速較低而通脹仍在高位。美聯儲的政策選擇是在2022年12月把降息調整爲50bp,2023年1月進一步調整爲25bp。結果就是2023年下半年美國經濟反彈,但通脹卻無法進一步降低。

現在,美聯儲又面臨滯脹困境,顯然美聯儲還沒有明確的政策方向,三季度可能是重要觀察期。我們認爲,美聯儲當前第一要務可能仍是控制通脹。一方面,因爲雖然實際GDP環比折年率1.6%,相對於前幾年寬松貨幣刺激出的經濟高增速來看較低,但距離美國潛在經濟增長率的差距並不大。因此,美國經濟增長只是“掉速”,而非“失速”。另一方面,美國通脹自2021年3月突破2%以來,已經超過3年時間偏離目標通脹。如果通脹再度反彈,可能導致通脹長期脫離政策目標。綜上,美聯儲仍需繼續保持高利率,降息應當謹慎。

風險提示

金融風險;美聯儲貨幣政策超預期;地緣衝突;美國通脹反彈

注:本文選自長城證券於2024年5月6日發布的證券研究報告《美聯儲又面臨滯脹困境——美聯儲5月FOMC點評》,報告分析師:蔣飛,S1070521080001jiangfei@cgws.com;賀昕煜(研究助理),S1070122050027hexinyu@cgws.com

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:長城證券:美聯儲又面臨滯脹困境

地址:https://www.twnewsletter.com/article/37884.html