如何看銅金油的後續演繹?

投資要點

1、近期全球定價的三大大宗商品價格—銅金油再度上漲,當前資源股處於主升浪,進入業績估值雙擊的階段。

2、排序來看,當前銅交易的是全球經濟復蘇背景下的資源重估,黃金則交易降息預期的重燃,空間來看,現階段銅>金>油。

3、銅價層面,當前銅礦股和銅價已經初步走出了股強商弱的狀態,從過往幾次的情況來看,股強商弱結束之後,銅價往往會开啓新的一輪上行趨勢,當前來看,美國經濟軟着陸背景下的再通脹是主要驅動因素。

4、金價層面,歷史上股弱商強結束後金價快速擡升,當前來看,全球主要央行回補黃金儲備及地緣風險擾動對金價形成支撐,而近期美國通脹數據回落,Q4聯儲降息預期升溫或推動後續金價繼續上漲。

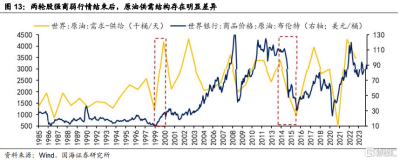

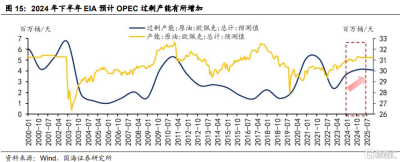

5、油價層面,歷史上股強商弱結束後,油價走勢因供需結構不同而表現不一。當前來看,考慮到OPEC+自愿減產、緣政治風險擾動以及原油產能仍富足下,後續油價或維持震蕩。

風險提示:研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,產業政策不及預期等。

報 告 正 文

在《如何看資源股和商品價格的關系—資源股系列專題3》一文中,國海證券討論了2009年以來資源股和對應商品價格的走勢切換的主要原因,其中指出2022年以來原油、銅呈現“股強商弱”的格局,而黃金則走出了“商強股弱”行情。本篇國海證券將從原油、銅和黃金三個品種展开,回顧歷史上具備與當前資源股及商品價格走勢相似的情形,探尋股商表現不一致背後的原因,以及背離結束後商品價格的表現,並對本輪商品價格後續走勢作出推演。

01銅:有望开啓新一輪主升浪

當前銅礦股和銅價已經初步走出了股強商弱的狀態,銅價有望進入新一輪主升浪。回顧銅礦龍頭公司自由港麥克莫蘭股價和銅價表現,股價的振幅顯著高於銅價,在歷次銅價上漲階段,銅礦股往往更有彈性。1995年以來銅出現過5次股強商弱形態,分別开始於1996年、2000年、2006年、2013年和2021年。多數情形下,股強商弱形態會隨着銅價的上行而結束。

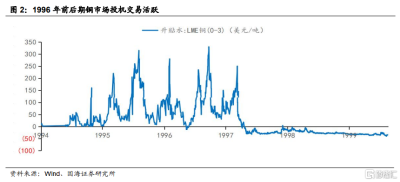

五輪股強商弱情形中,1996年和2006年,銅行情已經位於中後期的高位震蕩階段,銅價出現大幅波動,期間形成股強商弱形態,後續銅價迎來最後一輪擡升。具體來看,1996年的銅價在經歷了自1993年美國日本經濟修復帶動的上漲後,進入高位震蕩階段,市場投機交易火熱,本輪商品與股價的短暫背離也由以住友期銅事件爲代表的過度的投機行爲導致,1996年1月5日至1996年6月25日,銅價下跌近32%,南方銅業股價上漲10.2%,自由港麥克莫蘭股價上漲16.2%,隨後銅價緩慢修復,直到被亞洲金融危機中斷。

2006年的銅價經歷了自2002年以來全球經濟共振帶動的上漲後,再度進入高位震蕩階段,本輪商品與股價的背離主要由美聯儲加息結束預期及美國經濟增長放緩導致,2006年6月13日至2007年2月6日,銅價下跌21.2%,南方銅業股價上漲87.5%,自由港麥克莫蘭股價上漲23.2%。隨着2007年中國精銅進口量放大,全球銅市場的供應緊張。疊加拉美銅礦罷工及美國較好的制造業數據的利多支撐下,銅價在2007年再度震蕩走強,直到2008年被金融危機中斷。

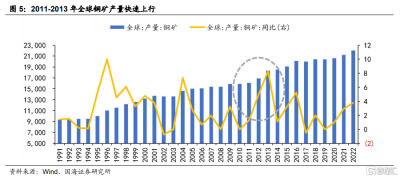

與1996和2006年不同的是,2000年和2013的股強商弱分別位於銅行情的啓動階段和熊市的中段。2000年底开始的銅價下跌主要由美國經濟增速下滑和“911”事件導致,2000年12月12日至2002年10月16日期間,銅價下跌22.8%,南方銅業股價上漲13.8%,自由港麥克莫蘭股價上漲38.8%。隨着本輪銅價跌破平均生產成本,銅產商出現集中、大規模和全方位的限產保價行動,銅價進入周期性底部,並在隨後經濟全球共振的背景下开啓長牛。2013年銅價已經經歷了自歐債危機以來的兩年調整期,海外銅礦企業盈利能力顯著下滑,同時估值也經歷了大幅度回調,一批正在或尚待开發的礦業項目陸續被擱置,國際大型礦商,紛紛宣布出售旗下非核心資產以改善財務狀況,並不斷下調產量預期,股價迎來一段修復期,銅價在這一期間也出現了短暫的企穩。2013年8月27日至2014年8月13日期間,銅價下跌6.36%,南方銅業股價上漲14.1%,自由港麥克莫蘭股價上漲19.7%。進入2015年後,隨着各國刺激政策的退出,以及美國貨幣政策進入緊縮周期,銅價再度快速下行。

當前隨着銅價接近2022年的高點,銅的股強商弱態勢已經逐步走出,國海證券認爲當前銅市場交易環境或與1996和2006年類似,銅價行情進入中段,投機交易活躍的影響下波動率有望加大,而當前市場預期的美國“再通脹”或“軟着陸”都較難改變銅價上行趨勢,而資源股的上行空間也有望進一步打开。從供需的角度來看,本輪銅價上行的催化劑爲澳洲礦業巨頭必和必拓(BHP)向英國和美國的資源集團英美資源(Anglo American)提出了390億美元的並購要約,暴露出了行業供應偏緊問題。根據彭博社,即便BHP成功並購英美資源,成爲全球最大的銅生產商,也無法緩解全球需求。盡管全球最大的銅礦商都對電動車、電網基礎設施和數據中心帶來的額外需求持樂觀態度,但業界仍然沒有大規模投資开發新礦脈和建設基礎設施。在此背景下外資銀行,也开始看多銅價至每噸1.2萬美元。

02黃金:多因素共振,易上難下

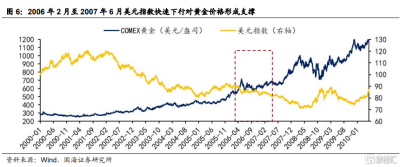

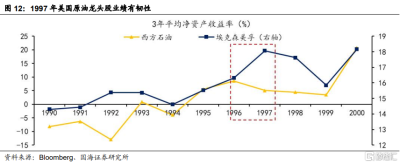

2022年10月以來黃金呈現商強股弱走勢,回顧歷史,2006年2月至2007年6月金價表現明顯優於黃金個股,期間COMEX黃金價格上漲14.1%,同期美股黃金股板塊下跌4.3%。

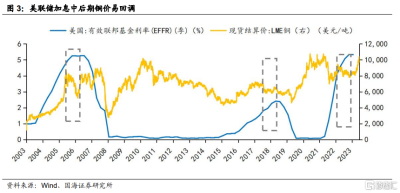

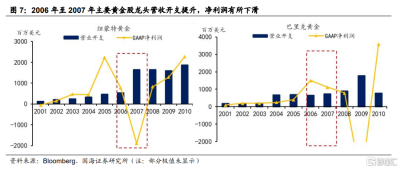

2006年2月至2007年6月美元指數快速下行對金價形成支撐,而價格中樞長期擡升的背景下,成本上升對黃金股利潤形成壓制。2006年2月至2007年6月,美元指數自90.7快速回落至81.9水平,美元走弱支撐本階段黃金價格擡升20.1%。與此同時,自2001年以來全球經濟共振向上,價格中樞擡升下黃金股企業成本壓力增加,對利潤端形成壓制。如美股黃金龍頭紐蒙特黃金,2006年及2007年營業开支分別上升16.6%、203.9%,同期淨利潤出現明顯下滑。

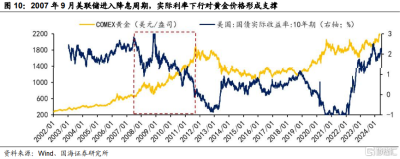

本輪商強股弱結束後,通脹預期升溫、地緣衝突頻發及次貸危機爆發下避險情緒催化,2007年8月至2008年3月金價快速擡升。2007年以來油價快速上行推升全球通脹預期,以兩伊爲中心的中東地緣政治局勢持續緊張推升黃金價格,而隨着2007年8月次貸危機蔓延,擁有避險屬性的黃金再度受到市場青睞,而爲應對流動性危機美聯儲於2007年9月开啓降息,實際利率下行背景下金價快速走高。

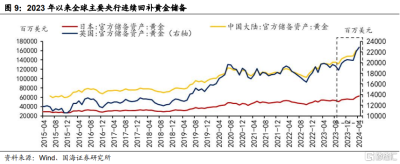

當前來看,全球央行連續回補黃金儲備、地緣政治風險擾動長期對黃金價格形成支撐;而類似於2007年聯儲降息後,實際利率下行推高黃金價格,當前在美國通脹數據回落下,市場對今年Q4聯儲降息預期再度升溫,多重因素共振均有利於下階段金價上漲。

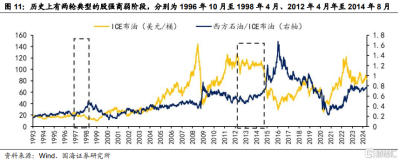

03原油:分歧加大,寬幅震蕩

回顧原油價格及原油股表現,歷史上有兩輪典型的股強商弱階段,分別爲1996年10月至1998年4月、2012年4月年至2014年8月。具體來看,1996年10月至1998年4月,ICE布油價格回落41.1%,同期美股綜合性石油天然氣板塊上漲38.6%;2012年4月至2014年8月ICE布油價格下跌15.7%,同期美股綜合性石油天然氣板塊上漲28.3%。

兩輪股強商弱行情結束後,原油價格走勢大相徑庭,主要源於供需結構及風險偏好層面的差異。具體來看:

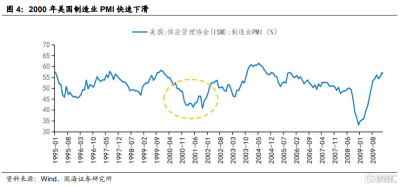

1996年10月至1998年4月,受金融危機衝擊需求影響,原油價格回落;同期能源股在強勁的業績支撐下股價堅挺。1996年以來日本、中國等亞洲經濟體增速持續放緩,隨着1997年亞洲金融危機爆發衝擊需求,原油價格持續調整。而同期以埃克森美孚爲代表的原油股在強勁的業績支撐下,股價表現較爲堅挺。

本輪股強商弱行情結束後,原油價格在OPEC達成減產協議、科索沃战爭爆發等因素影響下觸底反彈。1999年3月OPEC達成限產保價達成一致協議,自4月1日起,OPEC同挪威、阿曼、墨西哥和俄羅斯等非OPEC國家協調行動,共削減原油日產量210萬桶,約佔1998年全球原油日產量3%。同期,1999年3月科索沃战爭爆發, 成爲原油價格上漲的重要催化劑。

2012年4月至2014年8月受歐債危機及亞洲經濟體增速放緩影響,原油價格自高位回落,但長期原油價格維持高位對原油股業績形成支撐。2012年Q2以來美國、中國經濟增速放緩,同期受歐債危機影響,歐元區經濟增速明顯回落,同期油市供給過剩問題浮現,原油價格自高位回落。而2011年至2014年原油價格持續維持在歷史高位,對原油股業績形成支撐。

本輪股強商弱行情結束後,在供給端放量,需求持續回落背景下,原油價格進入下行區間。供給端層面,2014年以來美國頁巖油產量持續放量,同期沙特等國低價傾銷搶佔市場、美元指數持續走強,進一步拉低原油價格。2014年11月,OPEC作出不減產決定,試圖擠出美國頁巖油等高成本生產商,這一策略導致OPEC及其他產油國產量創紀錄新高,原油價格繼續下探。

2022年4月至今(截至2024年5月17日)原油呈現“股強商弱”格局,但今年4月中旬以來受聯儲降息預期減弱及地緣風險有所緩釋的影響,4月15日至5月17日ICE布油下跌7%。展望後續,在OPEC+自愿減產和持續的地緣政治風險擾動背景下,原油價格較難出現2014年8月油價進入下行區間的情形,2024年下半年或在80美元/桶至90美元/桶之間維持震蕩。

04風險提示

研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,產業政策不及預期等。

注:本文來自國海證券於2024年5月19日發布的《如何看資源股和商品價格的關系—資源股系列專題3——策略周報》,分析師:胡國鵬S0350521080003;袁稻雨S0350521080002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如何看銅金油的後續演繹?

地址:https://www.twnewsletter.com/article/39183.html