產品出海的三個視角

投 資 要 點

1、當前出海的三大類別——產品出海、產能出海和工程出海,國海證券認爲產品出海是最核心的方向。

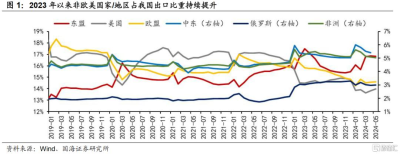

2、第一個視角是目標市場,從非歐美市場佔比及份額變化兩個角度來看,關注船舶、工程機械、汽車及零部件、風電光伏設備,同時關注調味品、個護產品的區域性機會。

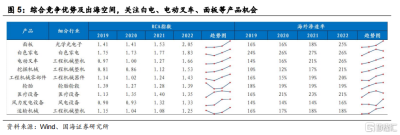

3、第二個視角是產品競爭力,綜合競爭優勢(RCA>1.25)及出海空間(最新滲透率低於30%,且趨勢向上)兩個維度來看,關注白電、電動叉車、挖掘機、面板、工程機械零部件、運輸機械、風電光伏設備。

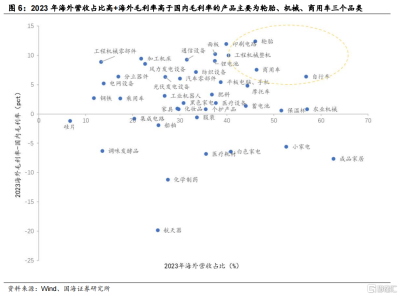

4、第三個視角是財報業績,從海外營收佔比和海外毛利率視角來看,工程機械、汽車兩品類出海優勢較大並具備較強成長性;從業績的角度來看,關注商用車、個護用品、船舶。

5、在出口持續向好,內外需背離的大背景下,布局出海核心受益方向如工程機械、家電、汽車及零部件、造船等。

風險提示:研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,產業政策不及預期,匯率波動風險等。

報 告 正 文

在《如何看當前的出海行情—出海系列專題1》一文中,國海證券構建了出海30指數及出海核心20指數,本篇將結合出海30指數成分股對應的細分產品以及部分市場較爲關心的出海品種,共篩選出47個核心出海產品,從目標市場、產品競爭力及出海空間、財報數據三個視角,挑選具備持續出海邏輯、業績或有支撐的細分出海賽道。

01目標市場視角:尋找歐美市場外的增量

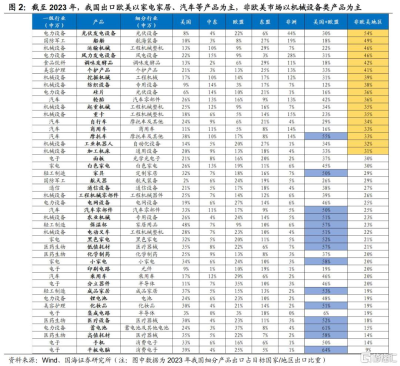

當前我國出口歐美以家電家居、汽車、醫療器械等產品爲主,非歐美市場以機械設備類產品爲主。從2023年重點產品出口的細分目標市場來看,呈現三個特點:一是受益於美國地產周期邊際回暖,家電、家具家居等地產後周期產品出口比重較高;二是受益於歐洲電網改造、新能源汽車滲透率提升背景下,電力設備、商用車等產品出口佔比較高;三是受益於新興市場工業化提速,機械設備類產品在非歐美市場出口比重較高,同時個護產品、調味品等消費品出口在東盟市場比重也較高。

從非歐美市場佔比及份額變化兩個角度來看,後續可重點關注船舶、工程機械及零部件、汽車及零部件、風電光伏設備的出口機會,同時關注消費品的區域性機會。從目標市場份額來看,截至2023年,非歐美市場出口佔比超過30%的重點產品主要包括風電光伏設備、船舶、工程機械(運輸、挖掘、起重、重卡)、汽車及零部件(汽零、輪胎、商用車、摩托車)。綜合2019年以來非歐美市場份額持續提升品種,重點關注船舶、工程機械及零部件、汽車及零部件、風電光伏設備的出口機會,同時關注個護產品等消費品在東盟市場的出口機會。

02產品競爭力視角:尋找優勢、空間雙具備的出海品種

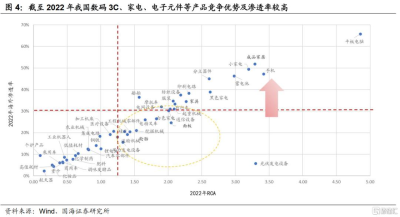

截至2022年,我國數碼3C、家具家電及新能源產業鏈產品較有優勢,2019年以來蓄電池、分立器件、電網設備、電動叉車、挖掘機械等產品競爭力明顯提升。以顯示性比較優勢指數(RCA)衡量細分產品競爭力,截至2022年,我國具備極強競爭力(RCA>2.5)的產品主要爲數碼3C(平板電腦、手機)、家電(小家電、黑電)、家居(成品家居、保溫杯)以及光伏設備、電池等產品。2019年以來我國具備較強競爭力(2022年RCA>1.25)且優勢持續擴大的產品主要爲蓄電池、分立器件、電網設備、電動叉車、挖掘機械等產品。

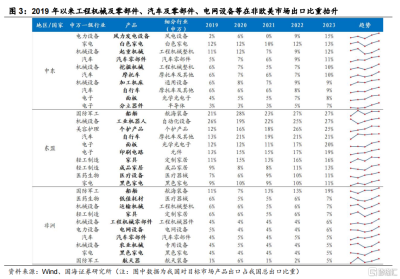

滲透率視角下,關注滲透率偏低且趨勢提升的細分產品,如電動叉車、面板、挖掘機械、加工機牀等。從滲透率視角來看,截至2022年,我國海外滲透率超過30%的產品主要爲數碼3C、家電家居產品、紡織服裝、兩輪車等;2019年以來滲透率低且趨勢擡升的產品集中在工程機械、通用設備、面板、個護產品等。

綜合競爭優勢(RCA>1.25)及出海空間(2022年滲透率低於30%,且趨勢向上)兩個維度來看,可重點關注白電、電動叉車、挖掘機械、面板、工程機械零部件、運輸機械、風力及光伏發電設備。

03財報視角:尋找業績預期較好的品類

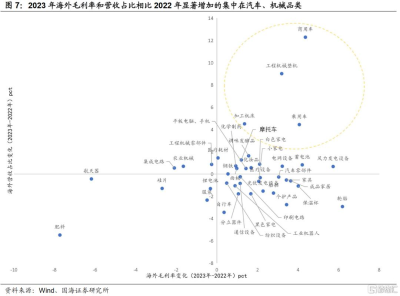

從財報中的海外營收佔比和海外毛利率視角來看,工程機械、汽車兩品類出海優勢較大並具備較強成長性。從絕對優勢角度看,2023年海外營收佔比超過40%的品類主要有:成品家居、農業機械、自行車、小家電、保溫杯、商用車、輪胎、摩托車、蓄電池、白色家電、工程機械整機(運輸機械、重卡、挖掘機械、起重機械、電動叉車),海外毛利率-國內毛利率大於等於10pct的品類包含:輪胎、印刷電路、面板、工程機械整機。從成長性角度看,2023年相比2022年海外營業收入佔比增加大於等於9pct的包括:商用車、工程機械整機,2023年相比2022年海外毛利率增長超過4pct的包括:輪胎、風電設備、商用車、蓄電池和乘用車。綜合而言,工程機械、汽車兩品類兼具出海優勢和成長性。

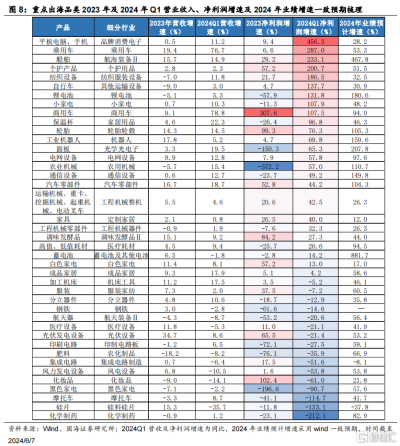

從業績的角度看,商用車、個護用品、船舶在2023年及2024年Q1營收和利潤增速表現較優,且在2024年全年有較高的業績增速預期。2023年營收與淨利潤增速均保持較高水平的包括:光伏發電設備、調味發酵品、商用車,2024年Q1則包括:乘用車、船舶、消費電子、個護產品。從業績預期上看,根據當前市場對2024年一致預期,預測增速較高的行業(超過100%)包括:蓄電池、船舶、面板、鋰電池、工業機器人、通信設備、農業機械、輪胎和汽車零部件。

04風險提示

研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,產業政策不及預期,匯率波動風險等。

注:本文來自國海證券2024年6月10日發布的《產品出海的三個視角—出海系列專題2》,分析師:胡國鵬S0350521080003、袁稻雨S0350521080002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:產品出海的三個視角

地址:https://www.twnewsletter.com/article/41248.html