國內降息條件更加成熟——5月金融數據點評

核心觀點

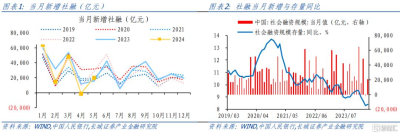

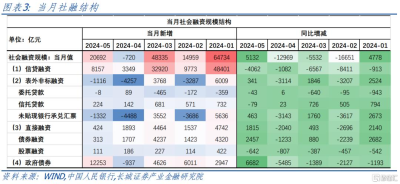

數據:5月新增人民幣貸款9500億元,同比少增4100億元;1-5月人民幣貸款增加11.14萬億元,同比少增1.54萬億元。5月新增社會融資規模爲20692億元,同比多增5132億元;1-5月社會融資規模增量累計爲14.80萬億元,同比少增2.52萬億元。5月社會融資規模存量同比8.4%,前值8.3%。M1同比-4.2%,前值爲1.2%;M2同比7.0%,前值7.2%。

要點:2024年5月末社會融資規模存量同比增長8.4%,比4月末的8.3%小幅回升0.1個百分點,5月新增社融2.07萬億元,同比多增5132億元,主要是政府債提速發行帶來的提升作用。

社融中政府債存量同比較4月大幅提高1個百分點至14.7%,帶動社融增速小幅回升。不過今年前5月政府債發行進度約爲27.8%,處於近五年偏慢水平,若後續政府債融資繼續加速,可能還將繼續支撐社融增長。

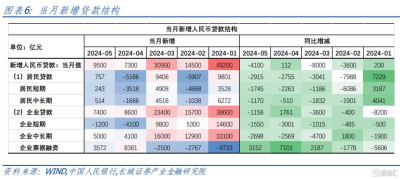

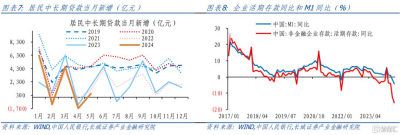

5月新增人民幣貸款同比少增4100億元至9500億元,其中居民和企業貸款分別同比少增2915億元和1158億元。居民端看,中長期與短期貸款從今年2月开始的同比少增仍在延續,或有提前還貸影響。企業端看,各期限貸款增長放緩,但短期融資需求相對更強。5月企業短期貸款、票據及表外非標的未貼現承兌匯票合計融資1040億元,同比多增2065億元。實際上此三者合計融資在今年3-5月持續同比多增,或折射當下企業短期資金需求相對較強。

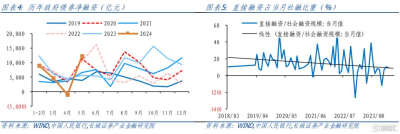

直接融資中債強於股依舊未變,且股票融資自2023年7月至今已經連續11個月同比少增。直接融資佔社融的比重也仍未改變下降趨勢。

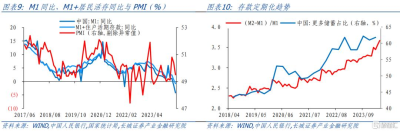

5月廣義貨幣M2同比增速比4月下滑0.2個百分點至7.0%。而去年以來M1同比的下滑趨勢還沒有得到扭轉:流通中貨幣M1同比降幅擴大2.8個百分點至-4.2%,主要是企業活期存款同比降幅進一步擴大3.4個百分點至-15.9%,對M1增長形成較大拖累。即使將活化程度較高的住戶活期存款與M1共同分析,其同比(基數同步調整)也在5月轉爲-0.8%,呈現出類似的下降趨勢。表徵存款定期化的(M2-M1)/M1上升至3.67,表明實體經濟儲蓄傾向並沒有得到明顯緩解。

5月份國內核心CPI同比0.6%,物價溫和;PPI顯示中下遊企業盈利壓力較大,擡升終端需求可能有一定必要性和緊迫性。M1同比的下降趨勢也體現出當前經濟復蘇可能仍然曲折,實體經濟資金活躍程度有待提高,表明資金傳導至實體存在一定滯塞。

我們認爲降低利率(MLF、LPR、存款利率等)或將起到較好作用,並且目前歐洲已率先降息,美國5月物價低於市場預期,對全球貨幣環境的壓力減小,國內降息的條件更加成熟。

1

政府債發行提速帶動,

社融同比增速小幅回升

2024年5月末社會融資規模存量同比增長8.4%,比4月末的8.3%小幅回升0.1個百分點,5月新增社融2.07萬億元,同比多增5132億元,主要是政府債提速發行帶來的提升作用。

對於政府債,5月社融口徑政府債淨融資1.23萬億元,同比多增6682億元,社融中政府債存量同比較4月大幅提高1個百分點至14.7%,帶動社融增速小幅回升。不過今年前5月政府債發行進度約爲27.8%,處於近五年偏慢水平,若後續政府債融資繼續加速,可能還將繼續支撐社融增長。

對於信貸,5月新增人民幣貸款同比少增4100億元至9500億元,其中居民和企業貸款分別新增757和7400億元,分別同比少增2915億元和1158億元。

居民端看,中長期與短期貸款從今年2月开始的同比少增仍在延續。5月居民中長期貸款和短期貸款分別新增514和243億元,分別同比少增1170和1745億元。517樓市新政後,新增居民住房貸款仍在下行,一定程度促成部分城市商品房成交放量,對新增中長貸有積極意義。但存量房貸利率仍按兵不動,或一定程度提升購房者提前償還意愿。根據上證報6月報道,上海地區多家銀行反映提前還貸的現象仍普遍存在,人數依然很多。

企業端看,各期限貸款增長放緩,但短期融資需求相對更強。5月企業中長期貸款新增5000億元,同比少增2698億元,已連續三個月同比少增。當前金融機構可能更多轉向盤活存量貸款、提升存量貸款使用效率、優化新增貸款投向。5月企業短期貸款和票據合計2372億,同比多增1602億元;若考慮表外非標的未貼現承兌匯票,三者合計融資1040億元,同比多增2065億元。實際上此三者合計融資在今年3-5月持續同比多增,或折射當下企業短期資金需求相對較強。表外非標融資的剩余兩項,委托貸款和信托貸款5月份同比少增122億元。

直接融資中債強於股依舊未變,5月包括企業債券和非金融企業境內股票在內的直接融資新增424億元,同比多增1815億元;其中企業債券和股票融資分別爲313和111億元,分別同比多增2457億元、少增642億元。並且股票融資自2023年7月至今已經連續11個月同比少增。直接融資佔社融的比重也仍未改變下降趨勢。

2

存款定期化趨勢仍待扭轉

5月廣義貨幣M2同比增速比4月下滑0.2個百分點至7.0%。而去年以來M1同比的下滑趨勢還沒有得到扭轉:流通中貨幣M1同比降幅擴大2.8個百分點至-4.2%,主要是企業活期存款同比降幅進一步擴大3.4個百分點至-15.9%,對M1增長形成較大拖累。即使將活化程度較高的住戶活期存款與M1共同分析,其同比(基數同步調整)也在5月轉爲-0.8%,呈現出類似的下降趨勢。表徵存款定期化的(M2-M1)/M1上升至3.67,表明實體經濟儲蓄傾向並沒有得到明顯緩解。

5月份國內核心CPI同比0.6%,物價溫和;PPI顯示中下遊企業盈利壓力較大,擡升終端需求可能有一定必要性和緊迫性。M1同比的下降趨勢也體現出當前經濟復蘇可能仍然曲折,實體經濟資金活躍程度有待提高,表明資金傳導至實體存在一定滯塞。

我們認爲降低利率(MLF、LPR、存款利率等)或將起到較好作用,並且目前歐洲已率先降息,美國5月物價低於市場預期,對全球貨幣環境的壓力減小,國內降息的條件更加成熟。

風險提示

國內宏觀經濟政策不及預期;降息降准不及預期;財政政策超預期;信用事件集中爆發。

注:本文來自長城證券《國內降息條件更加成熟——5月金融數據點評》;報告分析師:蔣飛 S1070521080001、仝垚煒 S1070524050002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國內降息條件更加成熟——5月金融數據點評

地址:https://www.twnewsletter.com/article/41700.html