工程出海有什么特點?

投資要點

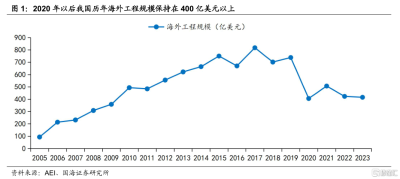

1、2020年至今我國工程出海每年規模穩定在400億美元以上,2021年增長較快,2022-2023年有所回落。

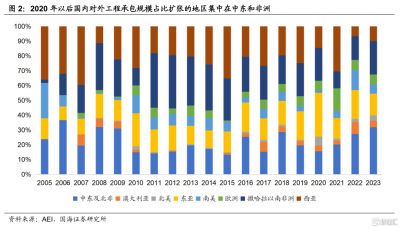

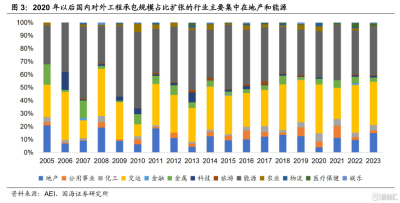

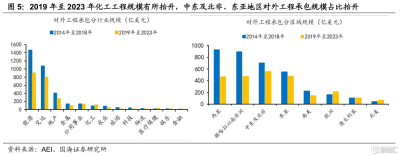

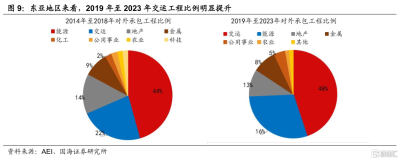

2、2019年至2023年出海佔比擴張的地區集中在中東和非洲,東亞明顯收縮;佔比較大的行業爲能源和交運,地產規模明顯擴張。

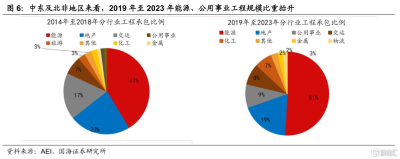

3、和2014-2018年一帶一路相比,2019年-2023年工程出海在區域上,中東及北非、東亞及歐洲地區佔比有所擡升;在行業上,化工、醫療保健、娛樂行業規模有所擡升。

4、增量上來看,中東及北非地區的能源和公用事業,歐美、非洲南部的軌道交通、西亞的化工工程較爲顯著。

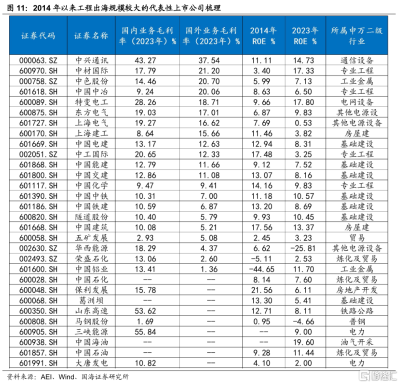

5、整體而言,相較於上一輪工程出海,本輪工程出海對公司盈利的提升不明顯,我們梳理了工程出海代表性的公司,2023年海外毛利率高於20%的有4家,2023年ROE相比2014年顯著提升的有 3 家。

風險提示:研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,產業政策不及預期等。

報告正文

01

疫情之後的工程出海有什么特點?

2020年後,我國歷年海外工程規模穩定維持在400億美元以上,2021年增長較快。根據 AEI網站數據,2020-2023年海外工程規模分別爲405.5、506.6、422.7、415.3億美元,其中2021年增長較快。

從地區來看,2020年後國內對外工程承包規模佔比擴張的地區集中在中東和非洲。2020年至2023年期間,中東及北非地區海外工程規模佔比穩定擴張,從2020年的16%提升至2023年的32%,佔比明顯收縮的地區爲東亞,從2020年的30%降到2023年的15%。在海外工程規模增長較快的2021年,西亞和歐洲的海外工程佔比出現明顯提升,分別從2020年的15%和6%,提升至2021年的30%和15%。

從行業來看,2020年以後國內對外工程承包規模佔比較大的行業爲能源和交運,承包規模明顯擴張的行業爲地產。2020年以來的海外工程中主要的兩大行業爲能源和交運,2023年能源和交運海外工程規模佔比分別在39%和34%,佔比明顯增加的行業爲地產,從2020年的4%提升至2023年的15%。

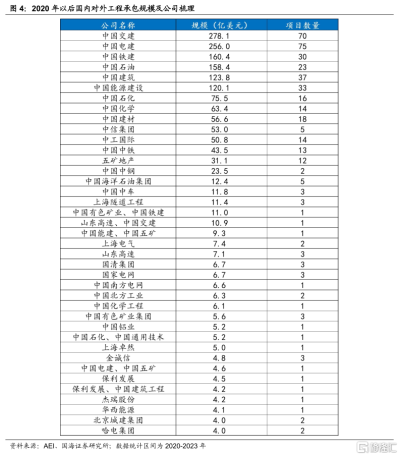

2020年以來的海外工程中,規模較大的代表性公司以中字頭央國企爲典型特徵。根據AEI網站數據梳理,2020年以來海外工程項目累計規模超過一百億美元的公司有6個,皆由中字頭央企投資,分別爲中國交建、中國電建、中國鐵建、中國石油、中國建築、中國能源建設。

02

歷史上兩輪工程出海有何不同?

整體來看,本輪出海(2019年至2023年)同“一帶一路”工程出海(2014年至2018年),對外承包工程均以能源及交運行業爲主,但2019年至2023年化工、醫療保健、娛樂行業對外承包工程規模有所擡升;此外,2014年至2018年工程出海以西亞、撒哈拉以南的非洲爲主,2019年至2023年中東及北非、東亞及歐洲地區在我國對外工程承包區域的比例有所擡升。具體來看:

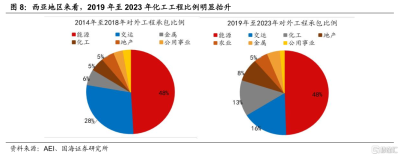

中東及北非地區,2019年至2023年可再生能源及公用事業對外工程承包規模擴張,中石油、中國電建及中石化爲主要海外承包商。“一帶一路”時期(2014年至2018年),我國在中東及北非工程出海集中在能源(41%)、地產(23%) 和交運(17%)三個方向,其中能源主要以天然氣及石油項目爲主。2019年至2023年能源項目工程比重提升至51%,其中以石油及可再生能源項目爲主,此外地產、公用事業項目工程佔比分別爲19%、9%。承包商層面,2019年至2023年中石油、中國電建及中石化爲該區域主要工程承包商。

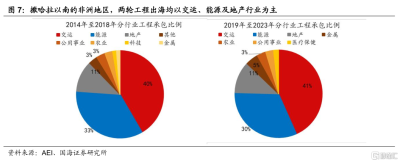

撒哈拉以南的非洲地區,兩輪工程出海均以交運、能源及地產行業爲主,但2019年至2023年交運中軌道項目規模明顯增加。“一帶一路”時期(2014年至2018年),我國在撒哈拉以南的非洲地區承包工程出海集中在交運(40%)、能源(33%)和地產(11%)三個方向,其中交運工程主要以汽車、船運及軌道項目爲主,能源行業以水電項目爲主。2019 年至2023年我國在該地區承包工程仍以交運(41%)、能源(30%)及地產(11%)爲主,但交運行業軌道項目規模明顯增加。承包商層面,2019年至2023年中國鐵建、中國電建及中國交建爲該區域主要工程承包商。

亞洲地區,兩輪工程出海均以能源及交運工程爲主,2019年至2023年我國對西亞的化工工程承包規模有所增加。整體來看,“一帶一路”時期(2014年至2018年),我國在西亞及東亞地區承包工程集中在能源及交運兩個方向,其中西亞能源工程中以天然氣、煤炭及石油爲主,交運工程以軌道及汽車項目爲主;東亞地區能源工程以煤炭項目爲主,交運工程以軌道項目爲主2019年至2023年西亞地區化工工程承包比例明顯提升,能源工程中水電比例擡升。承包商層面,2019年至2023年我國在西亞地區主要工程承包商爲中國電建、中石油及中國化學工程集團,東亞地區主要承包商則以中國交建、中國建築及中國能建爲主。

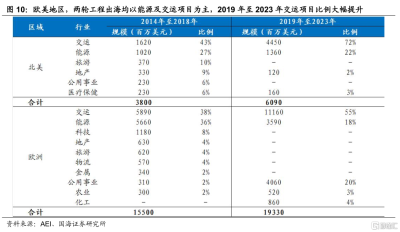

歐美地區,兩輪工程出海均以能源及交運項目爲主,2019年至2023年交運項目比例大幅提升,其中軌道工程項目規模擡升明顯。“一帶一路”時期(2014年至2018年),我國在歐洲及北美承包工程集中在交運、能源兩個方向,其中交運均以汽車項目爲主,2019年至2023年我國對歐美地區對外承包工程中交運項目大幅提升,其中歐洲交運項目規模比例達到55%,北美達到72%。本輪工程出海中,軌道項目規模均明顯提升。承包商來看,2019年至2023年我國在歐洲地區主要工程承包商爲中國交建、中國電建及中國建築,在北美地區主要工程承包商爲中國交建、中國中車及中國石化。

03

哪些代表性公司海外毛利率更高?

我們梳理了2014年以來對外工程承包規模較大的30家代表性上市公司,2023年國內業務毛利率中位數爲13.12%,海外業務毛利率爲11.66%。相比2014年,2023年ROE中位數水平小幅下降,2014年ROE中位數爲9.47%,2023年爲8.13%,整體小幅下降1.34pct。

具體來看,2023年海外業務毛利率超過20%的公司有4家,分別是中興通訊、中材國際、中色股份和中國中冶。2023年相比2014年ROE顯著提升的公司有3家,分別是中材國際、特變電工和中國鋁業。

04

風險提示

研究方法(歷史回溯法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,產業政策不及預期等。

注:本文來自2024年6月23日發布的《工程出海有什么特點—出海系列專題4》,報告分析師:胡國鵬 S0350521080003,袁稻雨 S0350521080002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:工程出海有什么特點?

地址:https://www.twnewsletter.com/article/42446.html