爲何提出聚焦資源品:四個核心邏輯

引言:我們在7月1日報告《到看業績的時間了:關注哪些方向?》提示:【關注漲價的工業金屬、貴金屬、石油石化、化工品】;7月7日報告《旺季+漲價+降息預期:聚焦資源品》再次明確提示:【資源品受益於旺季+漲價+降息預期的共振,有望成爲後續市場的共識方向】。爲何提出三季度聚焦資源品:四個核心邏輯再供參考。

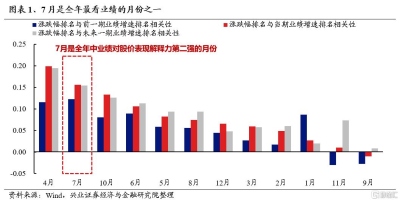

一、7月是全年最看業績、旺季交易有效性最強的月份之一

7月是全年最看業績的月份之一,市場將更加注重交易現實,關注基本面的兌現。統計全年各月市場漲跌幅排名與業績增速排名的相關性後可以看到,7月是市場對業績關注程度最高的月份之一,僅次於4月(年報與一季報披露窗口)。而這主要源於7月份將迎來中報業績預告的密集披露期,且中報業績預告的披露率通常較高,引導市場更加聚焦基本面,注重交易現實。

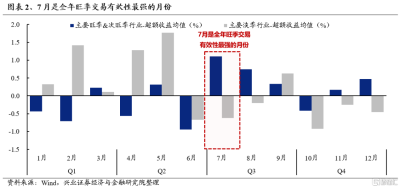

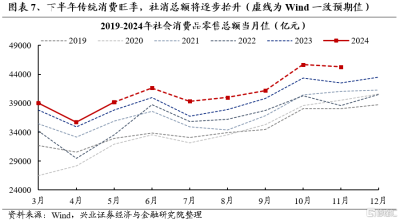

對於基本面的重視,也令7月成爲全年旺季交易有效性最強的月份。三季度隨着生產、施工、暑期消費需求都开始陸續步入旺季,市場的旺季交易情緒也將逐步提升。從近十年股價表現看,7月是旺季行業全年超額收益最爲顯著的月份。

二、旺季+漲價+降息預期:聚焦資源品

2.1、三季度是周期資源品傳統旺季

周期資源品在三季度後將步入傳統旺季,需求端的改善將賦予行業階段性的景氣比較優勢。下半年作爲國內經濟傳統旺季,無論是“金九銀十”地產和基建項目施工高峰、還是“雙十一”、“雙十二”等大規模消費促銷活動,中下遊備貨和產銷需求的集中釋放均將對化工、有色、鋼鐵等上遊周期資源品形成直接拉動。

2.2、漲價也將帶來資源品業績的確定性兌現

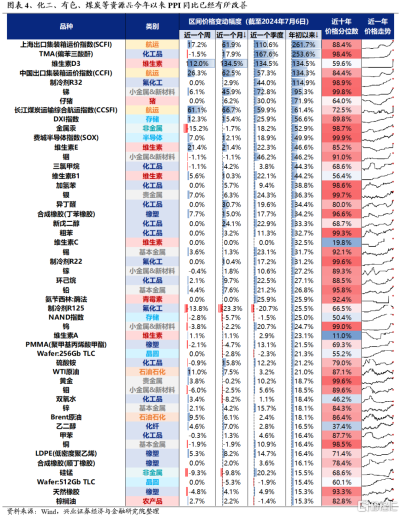

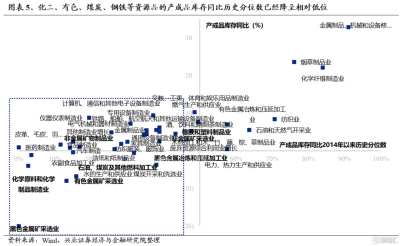

更重要的是,過去兩年多數資源品經歷去庫後,當前庫存已處於較低水平,且產能面臨收縮壓力,供給格局整體偏緊,上半年已在漲價,而三季度後旺季需求的改善或將進一步加劇供給緊張,帶來上遊價格的進一步上漲:

年初以來,尤其是二季度,化工、有色、石油等周期資源品價格一度出現明顯上漲,但實際上上半年資源品多處於淡季,價格的大幅上漲主要源於庫存低位+供給收縮。今年以來,新一輪環保降碳、更新換新標准提升等供給約束性政策發布出台,部分上遊環節受到限產和產能置換或其他突發性的供給擾動影響;而與此同時,更重要的是,經歷過去兩年去庫後,上遊周期資源品行業庫存水平已多處於較低水平,供給受限導致價格大幅上漲。

往後看,三季度隨着國內傳統施工和消費旺季的到來,對上遊周期資源品的需求將逐漸提升,需求端至少環比上半年淡季改善,而不少行業的供給本身已面臨不小的壓力,供需矛盾在這一階段或將再度顯現,價格仍有進一步上漲的動力。

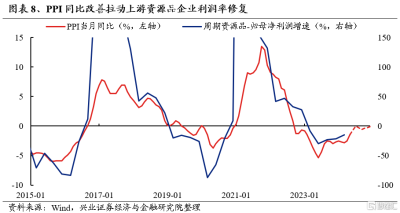

而隨着有色金屬、化工、石油石化等上遊資源品今年上半年,尤其是二季度,已經开始漲價,中報業績確定性較高。銅、石油等全球定價商品二季度整體維持震蕩偏強的格局,這主要由於供需偏緊、美聯儲年內降息預期仍在發酵等因素催化;而化工產品指數二季度以來也震蕩走強,其中氟化工、TMA、鹽酸等品類漲價幅度居前。歷史上看化工產品價格與盈利增速具有較強的正相關性,漲價有望支撐二季度板塊業績進一步修復。

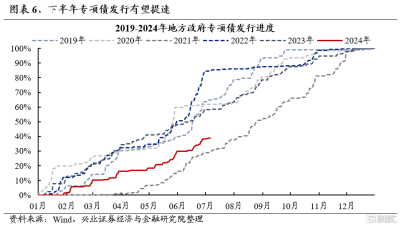

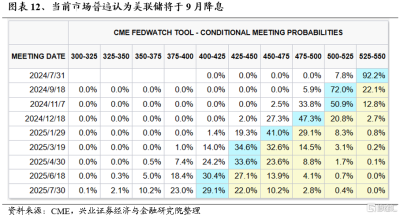

2.3、近期美聯儲降息預期回升,或進一步對資源品行情形成催化

近期美國通脹、就業走弱下,美聯儲降息預期回升,市場寬松交易或進一步對資源品行情形成催化。上周公布的PCE通脹回落、失業金申請人數超預期、房屋銷售走弱等數據已指向美國經濟通脹降溫趨勢。本周,美國6月服務業PMI超預期回落,6月失業率走高、工資增速下行,進一步帶動美元和美債利率下行。市場寬松交易持續演繹。

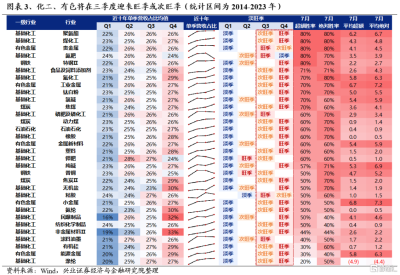

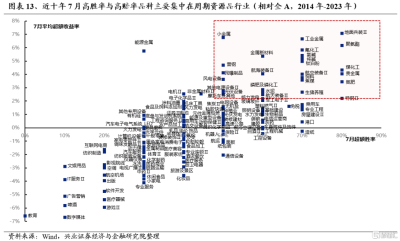

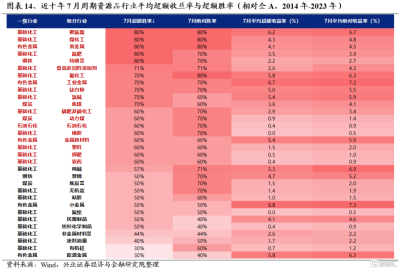

2.4、參考歷史經驗,7月高勝率與高賠率品種也集中在周期資源品

歷史上看,7月份高勝率與高賠率品種主要集中在化工、有色、鋼鐵、煤炭等上遊周期資源品行業。比較近十年各行業7月份的超額勝率與超額收益率,化工、有色金屬、鋼鐵、煤炭等行業超額勝率和超額收益率較高;從具體細分行業看,超半數資源品行業超額勝率超過60%,其中聚氨酯、煤化工、貴金屬、氮肥以及特鋼等品種近十年7月份超額勝率達到80%。

對於今年,從勝率視角來看,旺季與漲價帶來的業績確定性有望支持周期資源品在未來一段時間佔優。

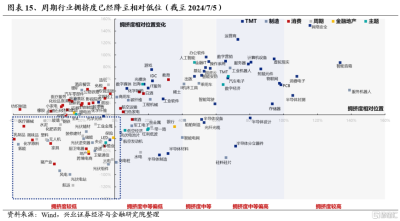

與此同時,從賠率視角來看,經歷近期調整後市場再度來到底部區域,周期資源品的交易擁擠度也隨之回落至低位,賠率和性價比已經凸顯。

三、小結

三季度市場主线大概率圍繞旺季交易與中報績優方向展开,建議重點關注上遊周期資源品:化工、銅鋁、黃金、油、鋼鐵等。

1、旺季&漲價:上遊周期資源品產能受限、庫存處於低位、供給偏緊。三季度多數周期資源品迎來旺季或次旺季,供需緊張格局或加劇。並且三季度也是旺季最有效的季度。

2、中報業績:上半年部分資源品已开始漲價,中報業績確定性較強。7月也是全年最看業績的月份之一,中報是核心交易线索。

3、降息預期:美聯儲降息預期回升,寬松交易或進一步對資源品形成催化。

4、擁擠度&性價比:當前資源品擁擠度已處於低位,具備較高配置性價比。

風險提示

經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告《旺季+漲價+降息預期:聚焦資源品——A股策略展望》,分析師 :

張啓堯 SAC執業證書編號:S0190521080005

張倩婷 SAC執業證書編號:S0190521110002

胡思雨SAC執業證書編號:S0190521110003

陳禹豪SAC執業證書編號:S0190523070004

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲何提出聚焦資源品:四個核心邏輯

地址:https://www.twnewsletter.com/article/44308.html